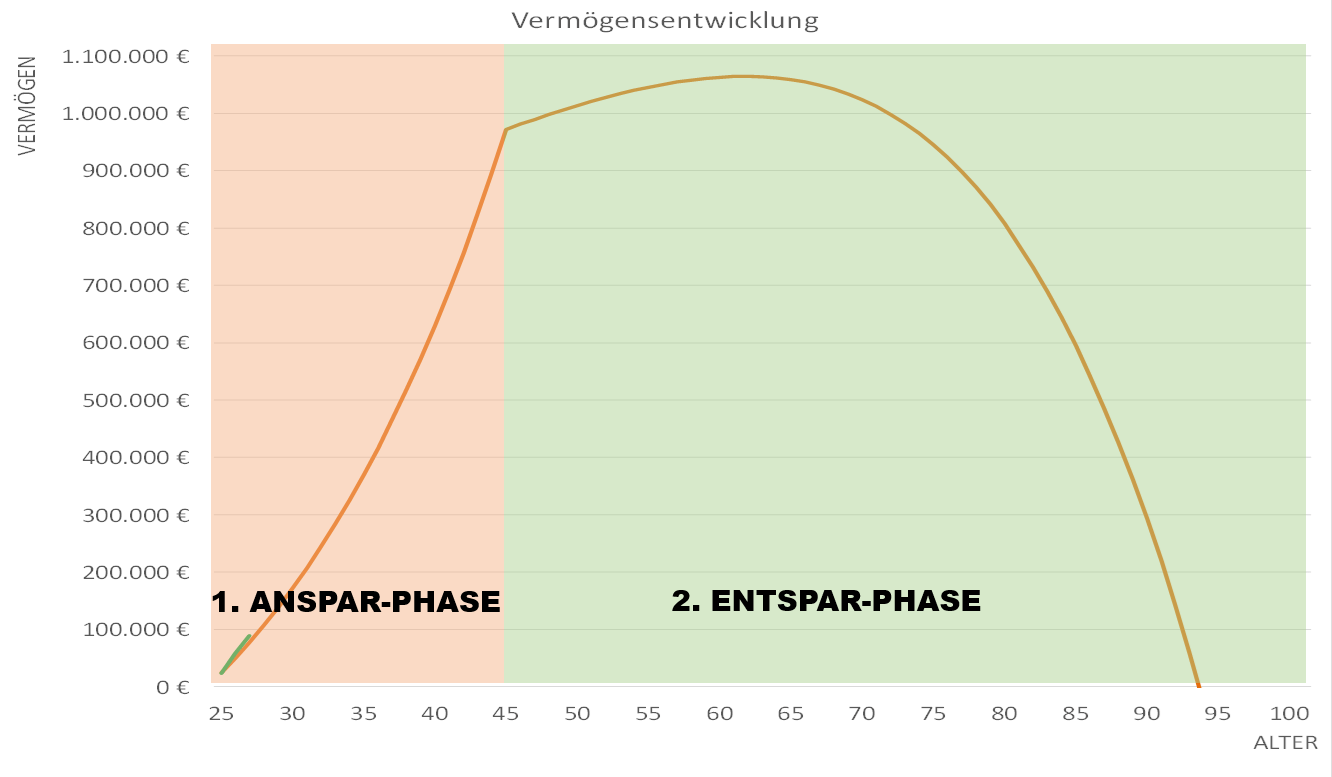

Um in Frührente gehen zu können ist es wichtig 2 Phasen zu verstehen.

1. die Anspar-Phase in welcher du dein Vermögen aufbaust (bei mir wäre das zwischen 25 & 45)

2. die Entspar-Phase in welcher du dein Erspartes Vermögen aufbrauchst (bei mir wäre das von 45 bis ich hoffentlich über 90 Jahre alt bin )

Eine der wichtigsten Fragen die sich aus diesen 2 Phasen ableitet ist:

1. Rente mit 45: Wie viel Vermögen braucht man eigentlich, um in Frührente zu gehen?

Das hängt natürlich immer vom individuellen Lebensstandard und Sicherheitsbedürfnis ab. Als einfache, grobe Richtlinie für die notwendige Vermögenshöhe kann man zum Beispiel die sogenannte 4%-Safe-Withdrawal-Rate als Regel ansetzen, die sich aus der sogenannten “Trinity-Studie” ergeben hat . Diese Regel besagt vereinfacht gesehen, dass du mit einem Aktienvermögen, das 25 mal so hoch ist wie deine jährlichen Ausgaben, ca. 25-30 Jahre lang von deinem Aktien-Vermögen mit geringer Pleitewahrscheinlichkeitn leben kannst, ohne dass sich dein Aktienvermögen komplett abbaut.

Wenn du noch sicherer gehen willst bzw. noch länger als 25-30 Jahre mit hoher Sicherheit von deinem Aktiendepot leben willst, solltest du die 4%-Regel verschärfen und zum Beispiel die 3,5%-, 3%- bzw. 2.5%-Regel anwenden. D. h. du musst das 29-Fache, das 33-Fache bzw. das 40-Fache deiner jährlichen Ausgaben an Vermögen aufbauen, um davon entsprechend jedes Jahr 3,5%/3%/2,5% entnehmen zu können und damit 25 Jahre oder noch länger mit sehr geringer Pleitewahrscheinlichkeit leben zu können.

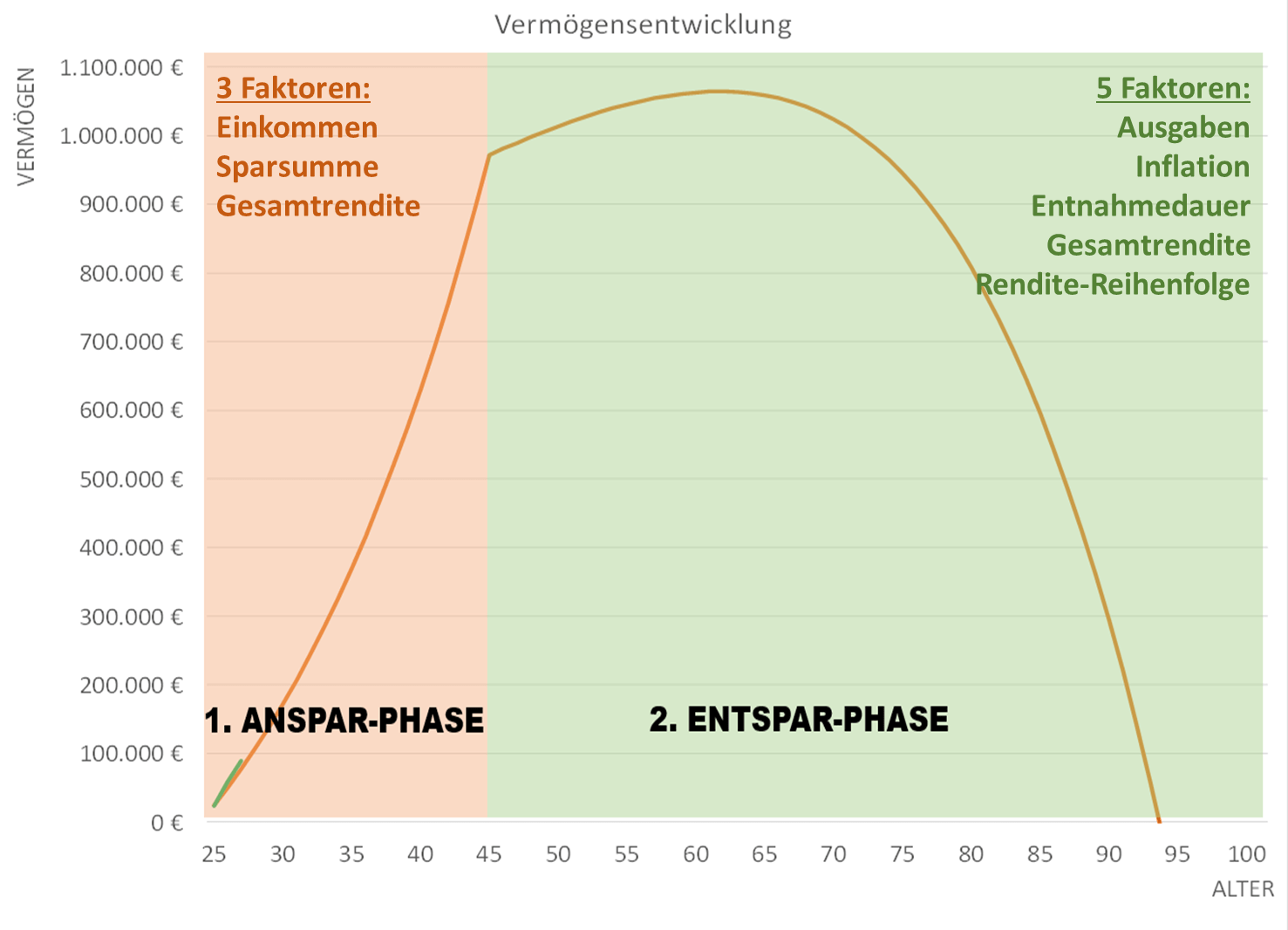

3. Die 8 wichtigsten Einflussfaktoren für die Rente mit 45

Mit diesem Wissen können wir uns nun anschauen, welche Faktoren denn unsere Ansparphase bzw. die Entsparphase beeinflussen:

Insgesamt sind vor allem 8 Faktoren maßgeblich in den 2 Phasen entscheidend , denn Sie beeinflussen maßgeblich einerseits

a) die Geschwindigkeit deines Vermögensaufbaus in Phase 1, der Ansparphase, und andererseits

b) wie lange es dauert bis dein Vermögen in Phase 2, der Entnahmephase, aufgebraucht ist.

Folgende 3 Faktoren sind in der Ansparphase maßgeblich entscheidend:

1. Dein Netto-Einkommen. Mit höherem Einkommen kannst du tendenziell auch mehr zur Seite legen und die Sparsumme erhöht werden. Hier sind nach oben hin kaum Grenzen gesetzt, dein Einkommen kannst du aktiv steigern und dir aus verschiedenen Quellen generieren.

2. Deine Sparquote bzw. genauer genommen deine Sparsumme. Je höher deine Sparquote und deine Sparsumme, bzw. je geringer deine Ausgaben, desto schneller hast du das nach den obigen Regeln benötigte Gesamtvermögen erreicht und desto schneller ist für dich die Frührente möglich. Hier sind dir bestimmte Grenzen gesetzt, da du bestimmte Kosten irgendwann nicht mehr reduzieren kannst, auch als Frugalist nicht.

3. Die Rendite auf dein Gesamtportfolio bzw dein Gesamtvermögen ist ebenso entscheidend. Je höher die Rendite bzw. der interne Zinsfuß ist, desto stärker wirkt der Zinseszinseffekt auf dein Gesamtvermögen und desto schneller gelingt dir in der Ansparphase der Vermögensaufbau. Wichtig ist hier dein gesamtes Vermögen zu betrachten, also den kompletten Mix aus Aktien, Tagesgeld, Cash, Immobilien, Bitcoin, P2P und sonstigen Investments und nicht nur die Renditen vereinzelter Investments (wie z.B. Aktien). Hier kann ich dir das Tool Portfolio-Performance empfehlen, damit kannst du super dein gesamtes Vermögen tracken und behältst immer den Überblick über deine Finanzen.

In der Entsparphase sind 5 Faktoren maßgeblich entscheidend:

1. Deine jährlichen Ausgaben die du in der Entsparphase erwartest entscheiden maßgeblich, wie schnell dein Vermögen aufgebraucht ist. Dazu gehören natürlich deine privaten Kosten zum Leben (Strom, Miete/Hausinstandhaltung, Internet, Essen, Klamotten, usw.). Je geringer die Ausgaben sind, desto länger reicht das aufgebaute Vermögen aus. In Deutschland kommen dazu vor allem noch 2 wichtige Kostenfaktoren, die du auch als Privatier/Frührentner beachten musst: a. Abgaben für deine Krankenversicherung und b. Steuern auf deine Kapitalerträge.

2. Ein weiterer Faktor ist die zukünftige Inflation. Je höher die Inflation,desto stärker steigen deine jährlichen Ausgaben Jahr für Jahr an, um deinen ursprünglichen Lebensstandard zu halten. Die Inflation hat einen nicht zu unterschätzenden Einfluss, da du Sie nicht aktiv beeinflussen kannst und je höher die Inflation ist desto schneller wird dein aufgebautes Vermögen aufgebraucht.

3. Ein wichtiger Faktor ist auch die erwartete Dauer der Entnahmephase und damit dein erwartetes Lebensalter. Auch diesen Faktor kannst du nur bedingt aktiv beeinflussen (z.B. durch eine gesunde Lebensweise). Je älter du werden willst, desto länger muss das aufgebaute Vermögen ausreichen. Je länger dein Vermögen ausreichen soll, desto höher muss tendenziell auch das aufgebaute Vermögen sein (siehe 4% / 3% / 2.5%-Regel).

4. Die Rendite auf dein Gesamtvermögen in der Entsparphase ist wichtig, um das “Abschmelzen” deines Vermögens zu verlangsamen. Je höher die Rendite bzw. der interne Zinsfuß deines Gesamtvermögens ist, desto geringer fallen deine jährlichen Ausgaben ins Gewicht und desto länger reicht dein Vermögen aus. Dabei führt z.B. eine hohe Aktienquote tendenziell zu einer höheren Gesamtrendite als wenn du nur Geld auf dem Sparbuch liegen lässt (zumindest im heutigen Marktumfeld). Die Rendite kannst du also durchaus aktiv beeinflussen. Allerdings kommt mit einer höheren Rendite auch mehr Schwankung und Risiko in dein Gesamtvermögen. Das beeinflusst den nächsten Faktor.

5. Ein sehr wichtiger Faktor ist zuletzt noch die Reihenfolge der Rendite deines Gesamtvermögens in der Entnahmephase, also das sogenannte Sequence of Returns Risk (SORR). Dieses Risiko entsteht dadurch, dass du keine konstante Rendite Jahr für Jahr haben wirst, sondern schwankende Rendite. Merke dir am Besten folgendes: Gerade schlechte Marktphasen zu Beginn der Frührente führen zu schlechten Renditen auf dein Gesamtvermögen. Und diese schlechten Renditen zu Beginn können dafür sorgen, dass das Vermögen nicht so lange ausreicht, wie du ursprünglich geplant hast. Hier gibt es einige Strategien, wie man hier auf das Marktgeschehen reagieren kann, wie zum Beispiel die sogenannte „Glide-Path“ Strategie. Oder du arbeitest z.B. nochmals 2-3 Jahre in Teilzeit, um eine schlechte Makrtphase zu überbrücken. Wichtig ist auch hier, je länger dein Vermögen sicher halten soll, desto höher muss dein Vermögen zu Beginn der Entnahmephase sein bzw. desto flexibler musst du bei den Ausgaben sein in der Frührente.

4. Rente mit 45: Mein persönliches Zahlenbeispiel

Folgende Annahmen treffe ich hierbei für die Ansparphase:

1. Mein Nettoeinkommen beträgt ca. 39500 €. Ich rechne außerdem mit einer Steigerung des Einkommens von 1,5% pro Jahr bis zur Rente mit 45. Diese Steigerungen kommen durch Gehaltsverhandlungen, Tarifverhandlungen oder Jobwechsel zustande.

2. Meine Sparsumme im Jahr liegt aktuell bei ca. 24000 € pro Jahr. Meine Ausgaben betragen ca. 15500€ pro Jahr.

3. Der US-Aktienmarkt lieferte in den letzten Jahrzenten im Durchschnitt ca. 7% Rendite vor Steuern. Derzeit habe ich mit meinen Aktieninvestments eine Netto-Rendite von knapp 8.5% Netto pro Jahr auf mein Gesamtvermögen erzielt (NACH Steuern). Ich investiere nahezu nur in Aktien-ETF und habe eine Aktienquote von knapp 70%, Tendenz steigend. Da ich einen sehr hohen Aktienanteil anstrebe gehe ich daher auch von diesem langfristigen Durchschnittswert aus. Damit nehme ich einen Sicherheitsabschlag vor und nehme eine Brutto-Rendite von 7% an (VOR Steuern).

Für die Entsparphase nehme ich folgende Faktoren an:

1. Meine jährlichen Konsum-Ausgaben von heute 15500€ bleiben in der Entsparphase auf gleichem Niveau und steigern sich lediglich durch die Inflation. Auch nehme ich an, keinerlei Rentenbezüge zu erhalten. Das heißt die gesetzliche Rente oder sonstige Renten wie Riester betragen in der Simulation 0€ (obwohl voraussichtlich zumindest geringe Rentenansprüche bestehen, wenn ich bis 45 Jahre als Angestellter gearbeitet und 20 Jahre eingezahlt habe). Zu den Ausgaben kommen die Kosten für die Krankenversicherung hinzu, welche laut heutiger Gesetzgebung 19% der Kapitalgewinne im jeweiligen Jahr entsprechen bzw. auf maximal 10800€ pro Jahr gedeckelt sind. Die steuerlichen Abgaben auf Kapitalerträge werden mit 26,4 % ebenfalls berücksichtigt.

2. Dazu gehe ich in diesem Beispiel von einer langfristigen Inflation von 2,25% aus, was ungefähr dem historischen Mittelwert seit 1950 in Deutschland entspricht. Das bedeutet mit 45 benötige ich anstatt den heutigen 15500€ entsprechend 24200€ , um den gleichen Lebensstil zu halten. Eine zusätzliche Entnahme über diesen Betrag hinaus aus dem Portfolio strebe ich in dieser Rechnung zunächst nicht an.

3. Da ich mindestens 90 Jahre alt werden möchte muss das Geld bis zu diesem Zeitpunkt ausreichen – Das überprüfen wir gleich mit unseren Annahmen.

4. Die Rendite für das Gesamtportfolio bleibt für unser Beispiel konstant bei 7% vor Steuern, so wie in der Ansparphase auch. Es gelten dieselben Annahmen (hohe Aktienquote, Rendite des Marktes mit knapp 7% wird erzielt)

5. Da die Rendite als konstant angesehen wird, wird kein Sequence of Return Risiko betrachtet.

Laut meinem Finanzplanrechner, entsteht mit diesen Annahmen folgendes Bild der Vermögensentwicklung.

Ihr seht, dass das Vermögen sich bis zum 45. Lebensjahr aufbaut. Dabei entfaltet der Zinseszinseffekt seine Wirkung auf die eingezahlten monatlichen Sparraten. Mit 45 liegt das angesparte Vermögen knapp unter 1 MIO Euro. Danach kommt es zu einem Knick, da durch die Frührente keine weiteren Sparsummen mehr eingezahlt werden. Allerdings wächst das Vermögen trotzdem noch weiter an, da mit unseren Annahmen die Zinserträge die Ausgaben in den ersten Jahren noch übersteigen.

Der Höhepunkt des Vermögens ist mit ca. 65 erreicht. Mit anhaltender Entnahme und zunehmender Erhöhung der Ausgaben durch die Inflation kommt es dann nach 65 jedoch zu einem zunehmenden Abschmelzen des Vermögens. Die Inflation hat hier einen starken Einfluss. In meinem Zielalter mit 90 Jahren ist noch ca. 300 000€ an Vermögen vorhanden, die jährlichen Ausgaben sind allerdings auf ca. 66 000€ angewachsen. Daher ist mit 94 das Vermögen innerhalb von 4 Jahren von 300 000€ auf 0 abgeschmolzen.

5. Was lernen wir aus diesem Zahlenbeispiel?

Wie du siehst ist mit entsprechender Disziplin beim Sparen und Ingenieurs-Einkommen also eine Rente mit 45 auf jeden Fall realistisch. Man muss aber definitiv über mehrere Jahre konsequent Geld zur Seite legen und investieren. Das ist durchaus eine Herausforderung und nicht für jeden etwas. Ich sehe es allerdings als Riesenchance und nehme für mich die 18 Jahre bis ich 45 bin mit diszipliniertem Investieren in Kauf, da ich hoffe dann mit 45 meine restlichen Lebensjahre viel freier Leben zu können. Allein schon das Vermögen, das ich zwischen 25 und 45 aufbaue wird mich in vielen Bereichen freier machen – mehr Gelassenheit im Beruf, keine finanziellen Sorgen in der Familie, Konzentration auf die wesentlichen und mir wichtigen Dinge im Leben. Das Gefühl des „abgesichert sein“ wird damit ein ständiger Begleiter.

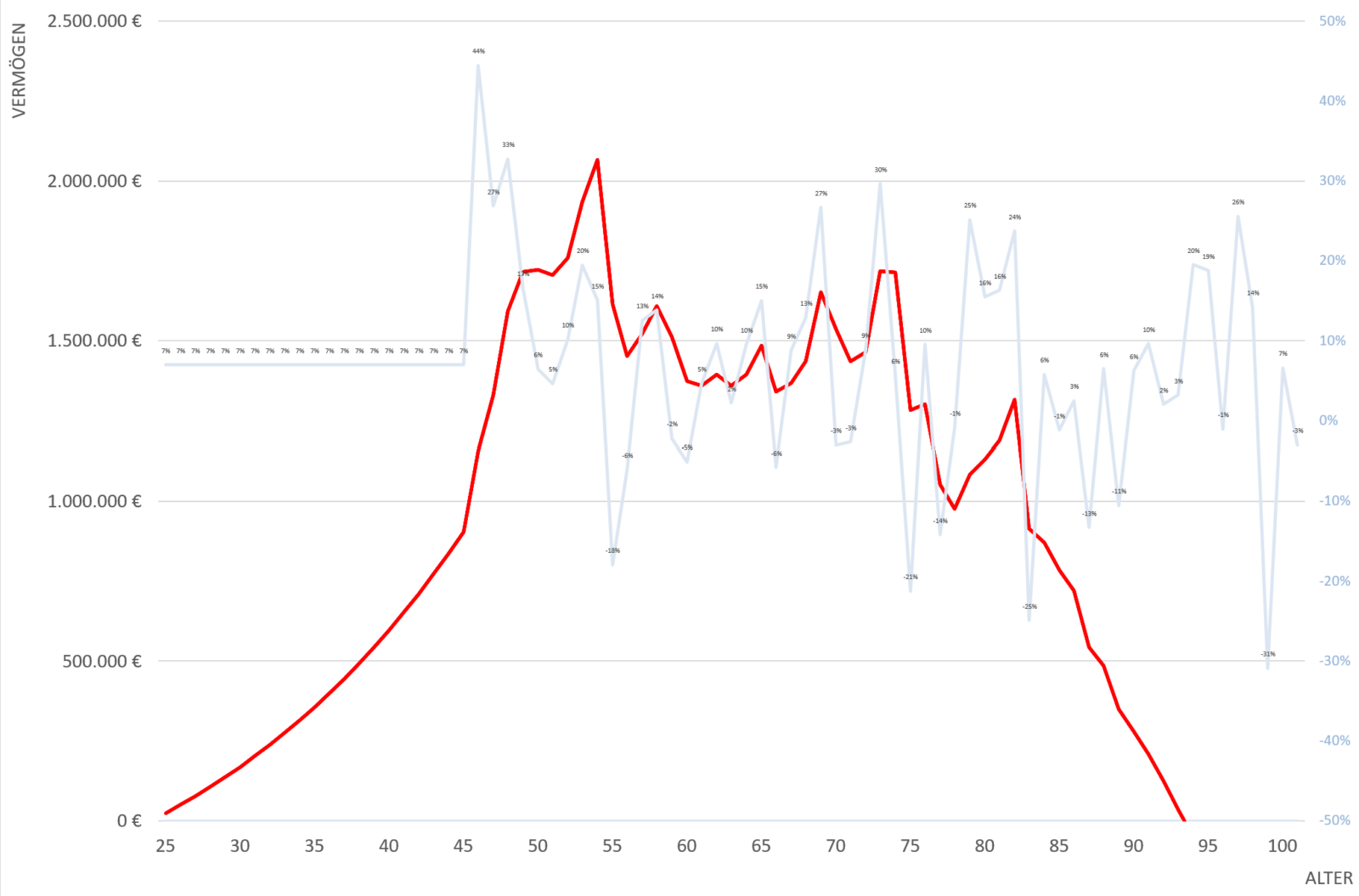

Allerdings ist mir aber auch bewusst, dass das Leben eigentlich nie immer nach Plan verläuft und sich nicht zwingend an meine oben getroffenen Annahmen hält :). Es kann durchaus schlechter laufen, als ich jetzt plane – vielleicht habe ich einen Unfall und brauche Unterstützung im Lebensalltag, vielleicht verliere ich meinen Job oder ein enger Verwandter braucht finanzielle Unterstützung – alles möglich. Aber dann ist ein aufgebautes finanzielles Polster aus meiner Sicht das Beste was man haben kann, auch mit Sicht auf Familie und Freunde, um diese zu entlasten. Dazu kommt auch noch das sogenannte Sequence of Return Risiko, welches sich negativ in der Entsparphase auswirken kann und welches wir noch nicht berücksichtigt wurde. Ein möglicher, wahrscheinlich realistischerer Verlauf mit schwankenden Renditen in der Entnahmephase könnte zum Beispiel so aussehen:

Das ist gleich mall ein ganz anderes Bild und Szenario. Das zeigt umso mehr: Die Zukunft ist ziemlich unberechenbar und das ist mir auch klar.

Aber ich bin grundsätzlich ein Optimist. Vielleicht mache ich mich selbstständig und mache ein erfolgreiches Fitnessstudio auf, oder ich werde befördert oder ich habe einen Glückstreffer bei einer Aktie oder Immobilie, die meine Rendite steigern und mich noch schneller unabhängig werden lassen. Wer weiß das schon. Zusätzlich habe ich ja auch schon etwas Sicherheitspuffer in der Rechnung eingebaut, wie zum Beispiel die Annahme, dass ich keinerlei gesetzliche Rente erhalte oder den Abschlag von 8,5% Netto-Rendite auf 7% Brutto-Rendite. On top dazu gibt es noch weiter optimierte Entnahmestrategien zur weiteren Absicherung, welche sich positiv auf die Entsparphase auswirken können und ein langfristiges Leben vom angesparten Vermögen garantieren und das Sequence of Return Risiko abschwächen. Es kann also vielleicht sogar noch besser laufen, als geplant!

")

Hallo Clemens,

ich weiß nicht, ob du das Thema Steuern in deiner Simulation bereits berücksichtigt hast. Jedenfalls wirst du in der Phase nach FIRE – sofern die aktuelle Gesetzeslage dann immer noch gilt – von der sogenannten Günstigerprüfung profitieren können: statt 25% Kapitalertragssteuer kannst du dein Einkommen aus Kapitalerträge auch über die Einkommenssteuergesetzgebung versteuern, was für die meisten Frugalisten deutlich vorteilhafter ist. Dazu kommt, dass du nur den Gewinnanteil versteuern musst und nicht mehr das Geld, das du selbst eingezahlt hast im Laufe der Jahre. Die Steuerbelastung könnte also sehr gering oder sogar Null sein. Aber wer weiß schon, wie das in einigen Jahrzehnten alles aussieht 😉

Viele Grüße

Jenni

Hallo Jenni,

guter Hinweis, du hast da natürlich recht, habe ich so noch nie im Detail beschrieben. Wenn man in der Entnahmephase nur noch von seinen Kapitalerträgen lebt, kann man hier nach heutiger Gesetzeslage nochmals einiges optimieren (Grundfreibetrag + niedrigere Einkommenssteuer nutzen –> wären bei veräußerten Aktiengewinnen von 25000€ dann z.B. in 2022 nur knapp 15% Steuern. Plus das ursprünglich investierte Kapital bekommt man „steuerfrei“ zurück, wie du ja geschrieben hast). Mit Ehegattensplitting ist die Einkommenssteuer dann vielleicht sogar nochmals weiter optimierbar. Und mit einer „Kursgewinnleiter“ (z.B. alle 50.000€ einen neuen ETF oder neues Depot) kann man sogar noch das FIFO-Prinzip umgehen und für sich steueroptimal nutzen (neue Anteile zuerst verkaufen, dann die alten).

Aber wie du sagst, wir hoffen hier, dass sich diese Gesetzeslage zumindest nicht verschlechtert – also leider „Glaskugel-Lesen“ und für mich etwas zu unsicher, wenn ich darauf meine Altersabsicherung aufbaue. Dem Staat fällt ja immer was tolles ein … 🙂 Und da möchte ich persönlich etwas Sicherheitspuffer haben, wenn ich mit 45 entscheiden sollte, komplett von meinem eigenen Vermögen zu leben ohne andere weitere Nebeneinkünfte.

Beim Thema Steuern gehe ich deswegen in meinem Simulationsrechner erst einmal vom „Worst-Case“ aus: Alle Gewinne werden mit der Kapitalertragssteuer immer direkt voll versteuert = rund 25%, jedes Jahr, und wir nutzen keinerlei Optimierungsstrategien. Dadurch ist nochmals ein Sicherheitspuffer im Ergebnis enthalten, weil keiner verkauft jedes Jahr „Steuerschädlich“ seine kompletten Kursgewinne. Wenn du annimmst, dass hier der zu versteuernde Anteil geringer angesetzt werden sollte, kannst du einen Faktor in meinem Rechner entsprechend anpassen:

1. Wert: zu versteuernder Anteil der Zinsgewinne pro Jahr „Steueroptimierungs-Faktor“-> 100% = Je Jahr werden die kompletten 100% der Kursgewinne mit der Kapitalertragssteuer versteuert => Wenn dieser Faktor 100% beträgt, muss der gesamte erworbene Kursgewinn mit dem entsprechenden Steuersatz versteuert werden (z.B. 25%)

–> Kann mit „Nicht-Verkauf“, Thesaurierern, Grundfreibetrag, FIFO-Prinzip-Ausnutzung, usw. z.B. auf 90% oder 80% oder noch tiefer gedrückt werden => Hier ist also ein relativ hoher Sicherheitspuffer enthalten

Genauer das Ganze zu simulieren finde ich in meiner heutigen Situation noch nicht zielführend, da sich in 20 Jahren (mein Zeithorizont) noch einiges an der Gesetzeslage ändern könnte. Die Rechnungen in meinem Simulations-Rechner sind da glaube ich für eine grobe Einschätzung ausreichend 🙂 Vielleicht finde ich aber trotzdem mal die Zeit, den Rechner weiter zu optimieren und deine Hinweise in den Rechner einfließen zu lassen also z.B.

– seperat definierbarer Steuersatz für Ansparphase und Entsparphase,

– Berücksichtigung der eingezahlten Beträge + LIFO-Prinzip

– Berücksichtigung der versch. ETF-Arten (Ausschütter, Thesaurierer, Vorabpauschale)

– Berücksichtigung der Grundfreibeträge,

– noch bessere Abbildung der Krankenversicherungskosten

Danke für die Anregungen! 🙂

LG

Clemens

Moin !

Tolle Beiträge!

Planst du also durchgängig annähernd voll im AllWorld investiert zu sein?!

Ich habe mir das auch überlegt <3% Entnahme. Auch wenn es sich noch schräg anfühlt, quasi absolut alles nur „in einem ETF“ zu haben!

Hallo Basti,

ich habe aktuell den Plan immer in den/die möglichst günstigsten, weltweit breit gestreutesten ETFs mit möglichst vielen replizierten Aktien zu investieren, die in Deutschland handelbar sind.

Kosten also radikal runter, hohe Aktienquote (so wie es die Nerven eben zulassen) und den Rest macht die Marktrendite. Aus meiner Sicht ist der Vanguard FTSE All World (A1JX52 als auch A2PKXG) dafür aktuell der beste ETF.

MSCI ACWI/ACWI IMI-ETFs oder Vanguard ESG Global All-Cap wären zwar auch generell geeignete Alternativen – aber aktuell finde ich da den FTSE AW am Besten hinsichtlich Kombination aus TER bzw. noch wichtiger Tracking Difference, der Anzahl der abgebildeten Aktien (z.B. auch Small-Cap-Anteil nach MSCI-Definition mitenthalten…) und vielleicht noch dem „Image“ von Vanguard.

Im Endeffekt habe ich ja dann trotzdem so gut wie immer dieselben >3000 Aktien im Topf, nur eben über verschiedene ETFs eingekauft, und vielleicht mit leicht variierender Gewichtung pro ETF –> von Apple (größter Wert) bis zu Ferrari (einer der kleinsten Werte). Wenn es aber künftig noch günstigere und noch breiter gestreute Produkte gibt, habe ich eigentlich kein Problem damit, die kommenden 50.000€ (mal X) stufenweise immer wieder in andere ETFs zu stecken und so eventuell über mehrere ETF-Anbieter zu streuen 🙂

Damit würde ich die Marktrendite dann noch besser/diversifizierter abdecken, bei weiterhin günstigen Kosten. Was will man mehr, damit kann ich dann voraussichtlich noch sicherer meine ~3% pro Jahr entnehmen 🙂

Ich hoffe dir gefallen die Beiträge weiterhin 🙂