Bevor du langfristig dein Vermögen anlegst, gilt es, dich zuerst einmal gegen existentielle Risiken abzusichern, die deinen finanziellen Ruin bedeuten könnten. Meiner Meinung nach brauchst du mindestens eine private Haftpflichtversicherung (online einfach abschließbar) und eine Berufsunfähigkeitsversicherung (bitte Beratung nutzen)! Weitere Versicherungen sind je nach deinem persönlichem Bedarf sinnvoll.

Um dann im Alltag als auch in Notfällen immer liquide zu sein, ist ein finanzieller Notgroschen zwingend notwendig. Ich empfehle, vollkommen getrennt von allen Anlagen eine leicht zugängliche Geldreserve zu halten (deutsches Tagesgeld oder Girokonto). Am Besten baust du dir ein simples Kontenmodell auf! Als Faustformel kannst du hier von drei bis sechs Netto-Monatsgehältern ausgehen oder das 6 bis 9 fache deiner monatlichen Ausgaben ansetzen.

Anschließend listest du alle deine Konten, Verträge, Versicherungen auf und führst 1-2 Monate ein Haushaltbuch, um deine Einnahmen und vor allem Ausgaben & laufende Kredite zu identifizieren! Damit kannst du unnötige Ausgaben und Versicherungen erstmal eliminieren

Solange ihr noch Kredite tilgt oder anderweitige Schulden habt, ist es in den meisten Fällen sinnvoll, zuerst die (Konsum-)Schulden abzubauen – dort habt ihr eine „sichere Rendite“, dadurch, dass ihr den Kreditzins laufend tilgt (z.B. Konsumschulden wie einen Autokredit, Fernsehkredit, Möbelkredit o.ä.). Ansonsten käme das Investieren in Aktien, Immobilien, Crypto etc. zur gleichen Zeit einer Investition auf Kredit gleich - und das solltet ihr vor allem zum Start der Sortierung eurer Finanzen vermeiden!

Ausgenommen hiervon sind „gute Schulden“, die in einem annehmbaren Maße für Investitionen (und eben nicht für Konsum) genutzt werden (Kredit für vermietete Immobilien, Solaranlageninvest, Garagen, eigene GmbH usw.). Um die Details zum Investieren zu verstehen solltest du zwingend ein paar gute Bücher lesen, gute kostenlose Videos schauen oder dich im Wertpapier-Forum kostenlos schlau machen. Zum Beispiel wenn du glaubst, eine Aktie sei nur Zockerei.

MIT finanzieller Bildung machst du langfristig vermutlich Millionengewinne - aber OHNE Millionenverluste!

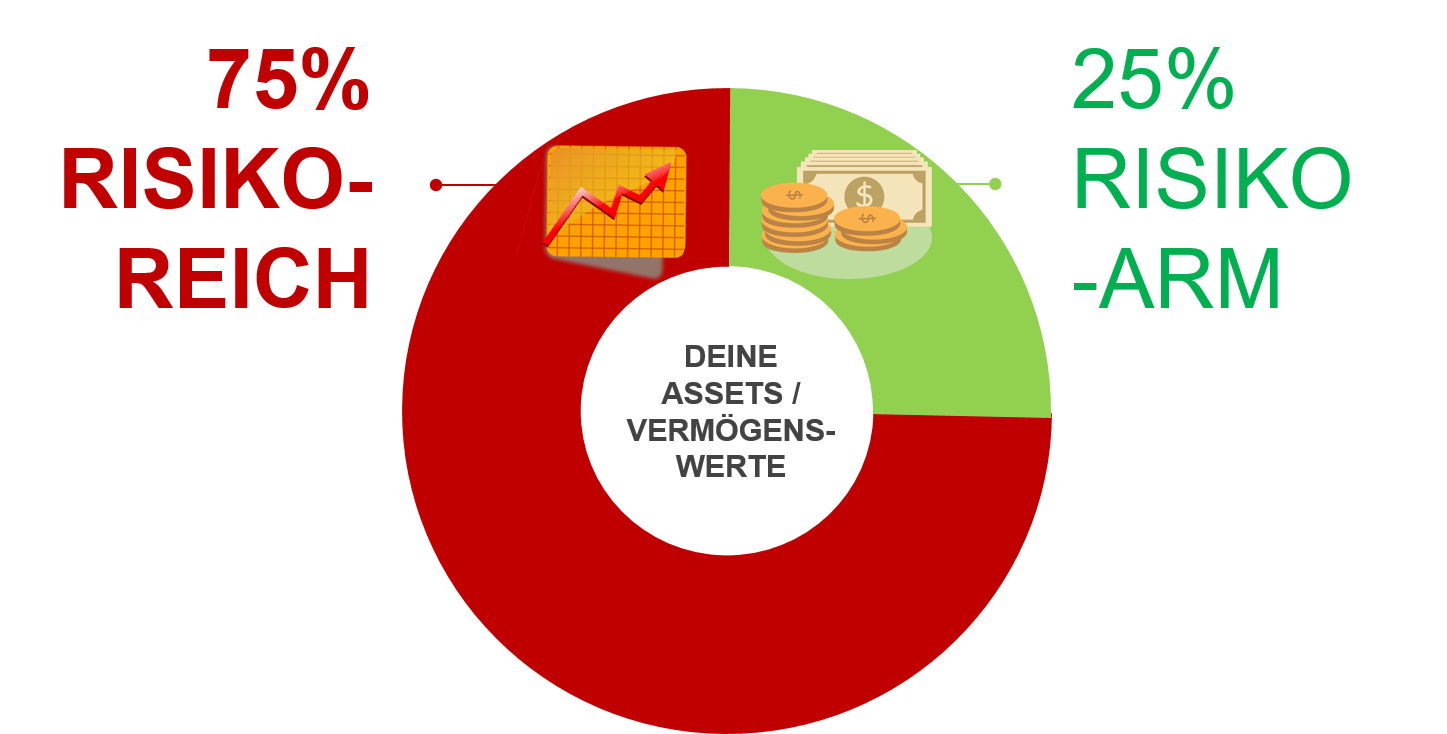

Unter der groben Asset Allocation (zu Deutsch Vermögensaufteilung) versteht man die Aufteilung deines zu investierenden Kapitals in „risikoarme“ und „risikoreiche“ Anlageklassen. Je mehr Risiko du bereit bist einzugehen, desto höher ist deine potentielle Rendite. Allerdings ist gleichzeitig das Risiko einen Verlust zu erleiden höher.

Wissenschaftliche Studien belegen, dass die Asset Allocation einer der wichtigsten Faktoren für deinen Vermögensaufbau ist. Gleichzeitig ist die Aufteilung sehr persönlich! Je nachdem wie viel Risiko du eingehen willst, legst du eben mehr oder weniger risikoreich an – zum Beispiel, 50% risikoarm & 50% risikoreich. Oder auch 70:30 oder 90:10.

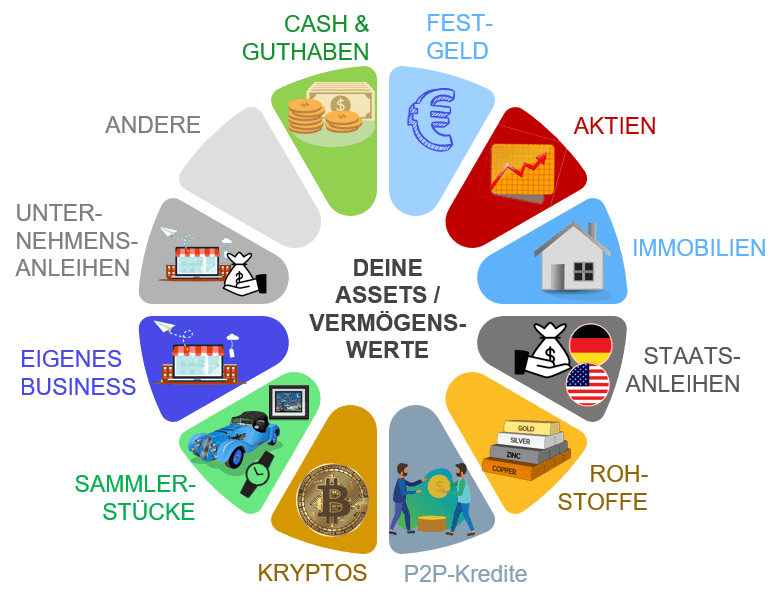

Anschließend definierst du deine "feine" Asset Allocation. Also welche konkreten Assets du im risikoreichen und auch im risikoarmen Teil haben möchtest. Im "risikoreichen" Bereich kannst du z.B. ETFs (30%), Aktien (10%), Cryptos (5%) und Immobilien (25%) mischen. Im "risikoarmen" Teil kannst du z.B. Festgeld (25%), Girokonto-Guthaben (5%) oder Staatsanleihen mischen. Damit landest du dann bei einer Asset Allocation von 70:30.

Fang hier am besten erstmal simpel an - komplizierter kannst du es in den Folgejahren immer noch gestalten!

Nach der Asset Allocation geht es in die konkrete Strategie je Asset. Es gibt natürlich zig Strategien, aus denen du pro Asset auswählen kannst. Hier eine ganz grobe Auflistung ohne Anspruch auf Vollständigkeit:

- Aktien: Buy-and-Hold, ETF-Strategien, Dividendenstrategien, Einzelaktienstrategien, Optionen/-Zertifikatestrategien, Tradingstrategien und viele mehr

- Immobilien: Cashflow-Strategien, Fix- & Flip oder doch "nur" ein Eigenheim?

- Cryptos: HODLn, Trading, NFTs?

- Rohstoffe / Gold: Physisch oder als Wertpapier?

Auch hier gilt aber wieder: Mach es am Anfang nicht zu kompliziert. Empfehlenswert für den Start finde ich zu Beginn folgende Strategien:

- Tagesgeld oder Giro-Guthaben für den risikoarmen Anteil und

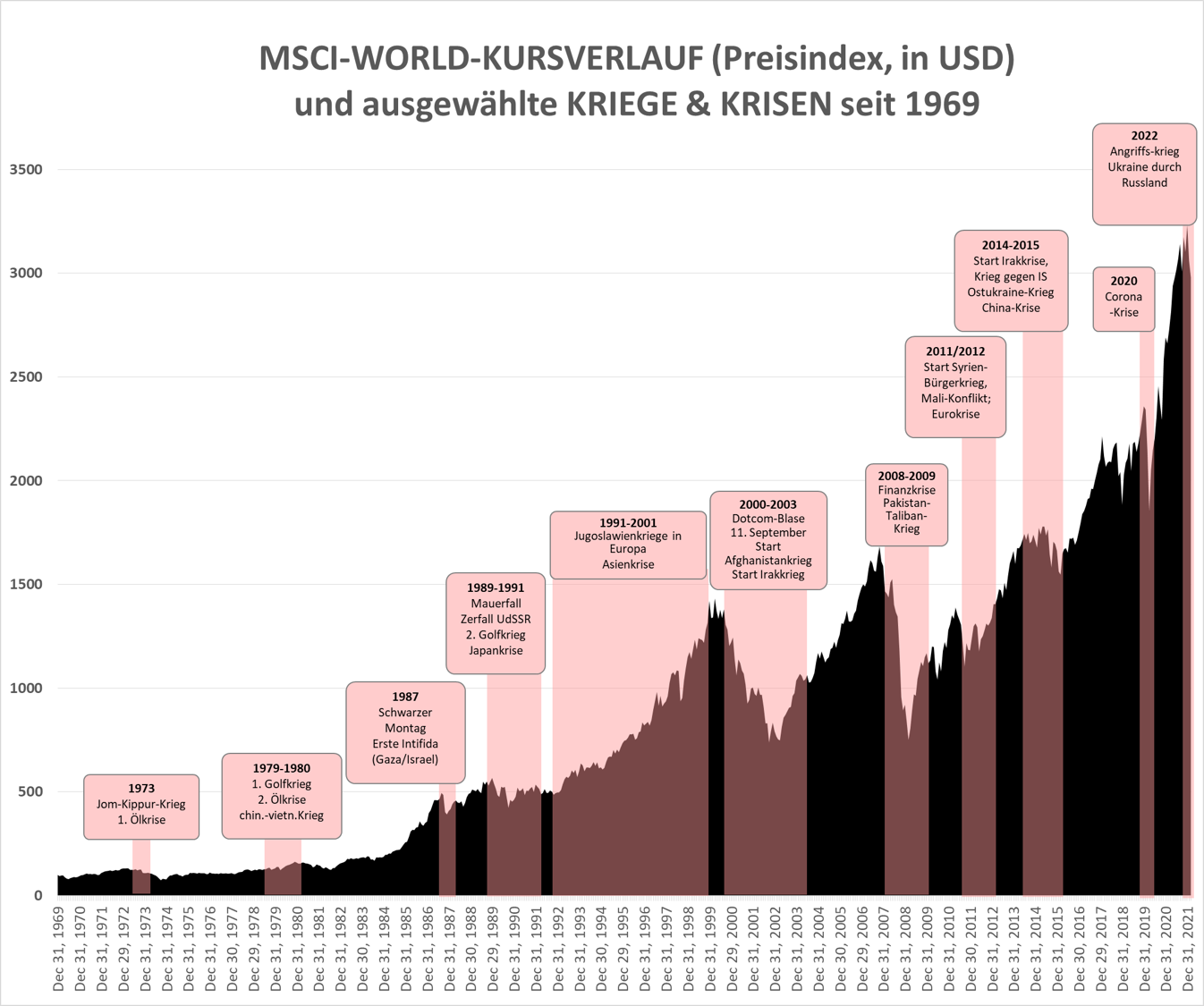

- Aktien-ETFs für den risikoreichen Anteil: 1-2 Aktien-ETF auf breit streuende weltweite Indizes

Rohstoffe, Gold, Immobilien, Cryptos, P2P, Einzelaktien und Anleihen würde ich erst mit der Zeit ergänzen, wenn du diese noch nicht besitzst. Wichtig ist, dass du dich mit deiner Strategie wohlfühlst. Mit der Zeit kannst du dein Depot immer noch komplexer gestalten.

Im nächsten Schritt geht es darum, deine Strategie umzusetzen und dazu passende Produkte zu kaufen. Je nach Anlageklasse geht das natürlich anders und es gibt zig verschiedene Aktien, ETFs, Cryptos, Immobilien oder Anleihen. Hier musst du dich im Dschungel der Produkte erst einmal zurecht finden.

Wir bleiben hier mal beim Beispiel Aktien-ETFs. Beim Kauf von ETFs gibt es einige Punkte und Kosten, die du beim Einkauf berücksichtigen solltest. Dazu kannst du gerne folgende Artikel sichten, um deine Fragen zu beantowrten. Vielleicht hilft dir auch mein Ansatz und meine Produktauswahl!

ETF-CRASH-KURS TEIL 2

ETF-CRASH-KURS TEIL 3

MEINE ETF-WAHL ERKLÄRT

THESAURIERER ODER AUSSCHÜTTER?

Für einige Produkte brauchst du einen "Vermittler", "Makler" oder auch "Broker", um die entsprechenden Assets zu kaufen. Und/Oder eine Börse, an welcher die Produkte dann zwischen Verkäufer und Käufer ausgetauscht werden. Am Beispiel Aktien: Um Aktien oder ETFs zu kaufen brauchst du einen Broker und ein Depot, um Einzel-Aktien oder ETFs an einer Börse wie XETRA, Frankfurt, Stuttgart usw. zu kaufen bzw. um einen Sparplan auszuführen.

Es gibt viele Broker & Depots, die verschiedene Aktien und ETFs im Angebot haben und auch unterschiedliche Preismodelle haben. Nicht jede Aktie bzw. nicht jeder ETF ist also bei jedem Broker handelbar. Hier musst du dir basierend auf deiner Strategie den passenden Broker aussuchen, der auch die Aktien und ETFs führt, die du haben möchtest.

In meinem Fall handele ich den Vanguard FTSE All-World (A1JX52 und A2PKXG) beim DKB-Broker & ScalableCapital als Sparplan sehr günstig bzw. kostenlos. Für mein Spaßdepot für kleine Einzelaktientrades nutze ich Traderepublic, dort zahle ich je Trade nur 1€. In meinen Videos zeige ich dir, wie einfach ein Sparplan anzulegen ist.

Von Zeit zu Zeit solltest du prüfen, ob deine Strategie noch deinen eigenen Ansprüchen genügt. Ist das nicht der Fall, überdenke noch einmal deine Strategie. Gerade wenn du Kinder bekommst oder ein eigenes Haus kaufst solltest du natürlich nochmals Asset Allocation als auch die Höhe des Notgroschens überdenken. Eine Anpassung deiner Anlage-Strategien solltest du aber wohlüberlegt vornehmen – und nicht aus blindem Aktionismus, weil du irgendwo von einem möglichen Crash oder ähnlichem gehört hast!

Auch solltest du Rebalancing nicht zu unterschätzen: Wenn sich deine Aktienwerte und auch deine anderen Investments unterschiedlich stark entwickeln, dann verschieben sich die Gewichte innerhalb deiner Asset Allocation. Z.B. könnten in einem Aktiencrash deine Assets von 70% Aktien + 30% Cash verschieben hin zu 50% Aktien + 50% Cash. Durch Rebalancing gleichst du diese Entwicklung aus z.B. einmal pro Jahr wieder auf das ursprüngliche Niveau. Im genannten Beispiel kaufst du dann z.B. von deinem Cash Aktien nach.

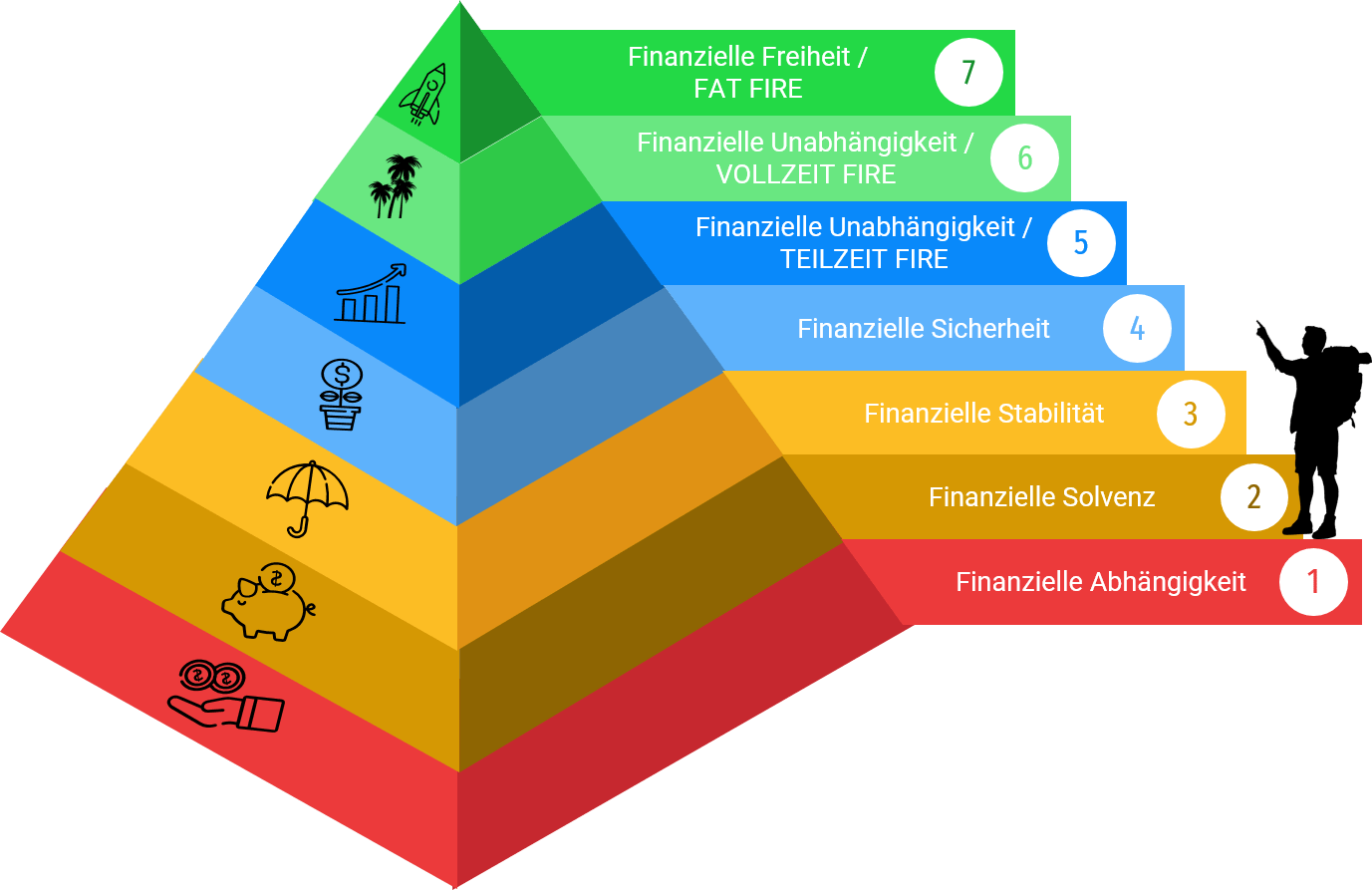

So weit so gut – Wenn du diese Schritte durchgearbeitet hast, kommst du dem primären Ziel des Investierens, der finanziellen Unabhängigkeit, mit der Zeit immer näher! Wenn du deine Strategien festgelegt und deine Investitionen getätigt hast solltest du dann meiner Meinung nach versuchen, dich ständig weiterzubilden und damit dein Humankapital auszubauen. Also deine dir verfügbare Zeit und Arbeitskraft möglichst teuer bzw. fair zu verkaufen.

Vielleicht testest du ein eigenes Business aus? Oder gibst mit einer erlernten Spezialisierung weiter Vollgas in deinem Beruf? Vielleicht erlernst du eine weitere Sprache oder lernst die Grundlagen des Programmierens? Durch diese Aktivitäten steigerst du langfristig dein Humankapital und damit vielleicht auch dein Einkommen!