Zuallererst möchte ich dafür 2 Begriffe kurz erklären, die du als Grundlage kennen solltest.

1. Was ist überhaupt ein (Anleger-) Portfolio?

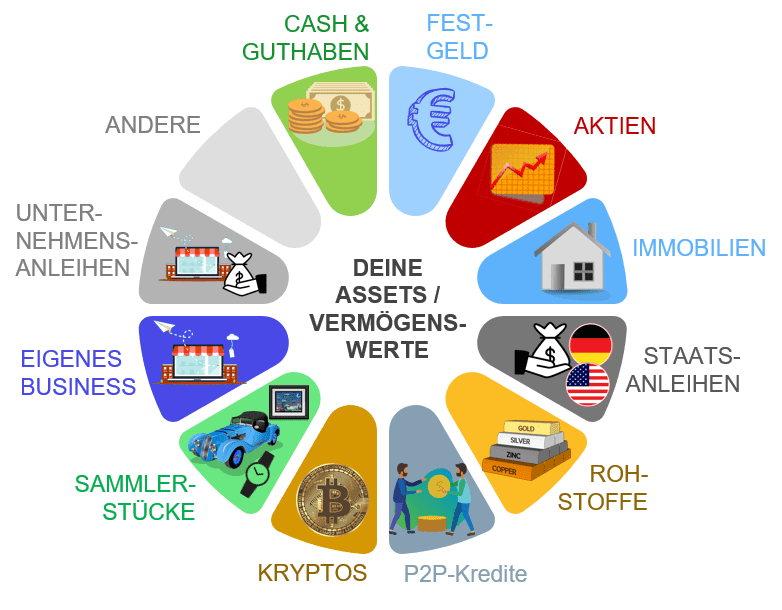

Als Portfolio bezeichnet man alle deine Vermögenswerte die du besitzst. Dazu gehören die verschiedenen Asset-Klassen bzw. Vermögenswerte, in welche du investiert bist. Asset-Klassen oder Vermögenswerte sind zum Beispiel Cash, Festgeld, Einzel-Aktien bzw. Aktien-ETFs oder Aktien-Fonds, Anleihen bzw. Renten. Auch gehören dazu Immobilien, Rohstoffe wie Gold, Silber und Co. und sonstige Asset-Klassen wie P2P-Kredite, Kryptowährungen wie Bitcoin oder Sammlerstücke wie Kunst, Oldtimer, Pokemonkarten, Uhren oder ähnliches.

Konsumgüter wie zum Beispiel Handys, Autos oder teure Klamotten sind keine Vermögenswerte.

2. Was bedeutet eigentlich Asset Allocation?

Die Asset Allocation bezeichnet, zu welchem Anteil bestimmte „Assets“, also Vermögenswerte, in deinem Portfolio vertreten sind. Also wie hoch zum Beispiel dein Aktienanteil, dein Immobilienanteil, dein Goldanteil, dein Cashanteil, dein eigenes Unternehmen usw. an deinem gesamten Vermögen ist. Das Verhältnis zwischen den verschiedenen Assets oder auch Vermögenswerten beeinflusst deine Schwankungen bzw. das Risiko in deinem Portfolio, aber auch deine Rendite auf dein gesamtes Vermögen.

3. Eigenschaften der Asset-Klassen

Die verschiedenen Vermögenswerte haben dabei unterschiedliche Eigenschaften, Risiken und historische Renditeerwartungen. Hier mal eine ganz grobe Beschreibung zu dein einzelnen Asset-Klassen (eine ausführlichere Beschreibung liefere ich noch in anderen Beiträgen):

- Aktien schwanken sehr im täglichen Wert je nach Unternehmensbewertung und sind volatiler als Cash.

- Auch Immobilien bringen je nach Finanzierung und Zustand der Immobilien ebenso verschiedene Risiken mit sich.

- Rohstoffe schwanken auch im Wert mit der Zeit, Gold ist dabei ein schon seit Jahrtausenden genutzter Rohstoff mit viel psychologischem Wert.

- Kryptowährungen schwanken sogar noch mehr als Aktien und sind ein relativ neues Investmentvehikel im Vergleich zu Immobilien und Aktien, wo vielleicht auch noch nicht alle Risiken bekannt sind.

- P2P-Kredite haben ebenso Ausfall- und Plattformrisiken und sind relativ neu.

- Ein eigenes Unternehmen bringt natürlich ebenso unternehmerische Risiken mit sich.

- Nicht zuletzt können auch Sammlerstücke enorm an Wert verlieren, wenn die Nachfrage sinkt, wie zum Beispiel bei Briefmarken.

- Dagegen bleibt dein Guthaben auf der Bank nominal stabil & birgt weniger Risiken, wodurch du aber auch keine Zinsen erhältst.

- Festgeld ist auch recht sicher und bietet eine etwas höhere Rendite als Cash bzw. Bankguthaben, ist dafür aber illiquider.

- Zuletzt können auch Staatsanleihen noch als relativ sichere Anlageklasse angesehen werden, aber du musst heutzutage sogar teilweise Geld bezahlen, um dem Staat Geld zu leihen und die damit verbundene „Sicherheit des Staates“ in dein Portfolio zu bekommen.

- Unternehmensanleihen sind dagegen tendenziell schon um einiges risikoreicher als die viele Staatsanleihen.

4. Zielrendite und Ziel-Allocation

Ich persönlich finde es gut, wenn man sich selbst ab und zu Gedanken zu seiner Zielallokation von seinen einzelnen Assets bzw. Vermögenswerten im Portfolio und zu seiner Zielrendite machst. Den je nachdem, welche Zielrenditen und Lebenspläne man hat (Stichwort eigene Immobilie) ändert sich natürlich auch die Asset Allocation im Portfolio. Je höher deine Zielrendite, desto mehr Risiko musst du mit deinem Portfolio fahren.

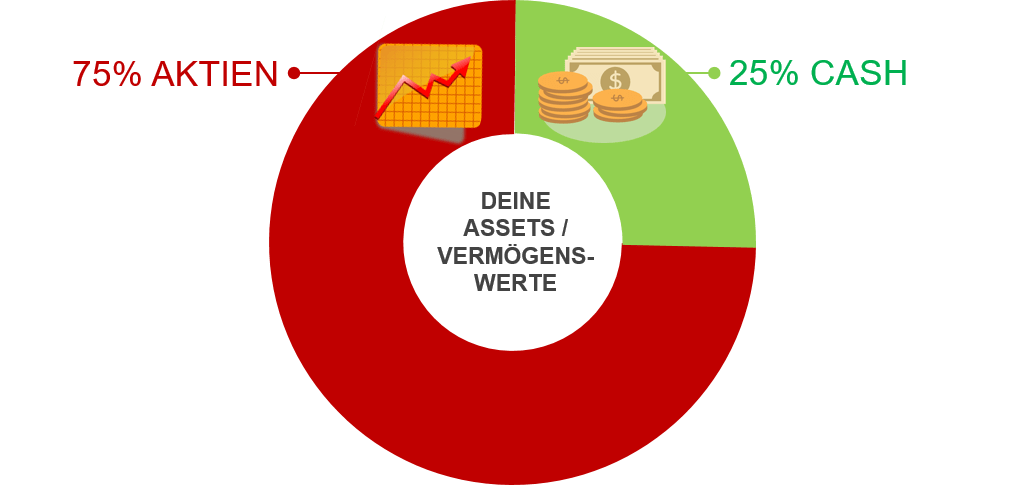

Bist du beispielsweise ein sehr risikofreudiger Mensch, kannst Schwankungen deines Vermögens gut aushalten und hast dazu einen sehr sicheren Job? Dann kannst du tendenziell einen höheren Anteil, zum Beispiel 75% oder noch mehr deines Vermögens in risikoreichere Anlageformen wie Aktien, vermietete & fremdfinanzierte Immobilien (Stichwort „gute Schulden“) oder Kryptowährungen stecken. Dadurch steigen die Chancen auf höhere Renditen.

Bist du allerdings ein Mensch mit hohem Sicherheitsbewusstsein und kannst Schwankungen nicht gut vertragen, dann solltest du einen geringeren Anteil deines Geldes in risikoreiche Anlagen stecken, zum Beispiel nur 20%. Damit sinkt aber auch deine Chance auf hohe Renditen im Gesamtportfolio.

Um einmal ein Gefühl für die Renditen zu bekommen hier ein Blick auf die Historie:

Eine langfristige Anlage in Aktien, breit gestreut über den gesamten Weltmarkt hat in der Vergangenheit ca. eine Rendite von durchschnittlich 7% pro Jahr vor Steuern geliefert.

Willst du also nahe an diese 7% pro Jahr mit deinem Gesamtportfolio herankommen musst du wie oben angedeutet den Aktienanteil in deinem Portfolio stark auf nahezu 100% hochschrauben.

Willst du diese 7% pro Jahr noch übertreffen musst du versuchen mit anderen Strategien und Asset-Klassen diese Rendite sogar noch zu übertreffen – z.B. mit gehebelten & vermieteten Immobilien, mit teilweise spekulativen Kryptowährungen, mit geschickter Einzelaktien-Auswahl oder mit einem eigenem Unternehmen. Aber Achtung: hierbei gehört oftmals eine Portion Glück zum Erfolg dazu und wirklich viele Anleger scheitern auch auf lange Sicht über mehrere Jahrzehnte hinweg an diesem Ziel!

Merke dir also: 7% Rendite pro Jahr vor Steuern sind mit 100% Aktienquote auf lange Anlagesicht voraussichtlich möglich – aber 100% Aktienquote muss man auch erst einmal aushalten, wenn der Markt in einer globalen Krise um 50% einbricht! Willst du noch mehr Rendite, musst du versuchen den Markt zu schlagen oder mit alternativen Investments versuchen, mehr Rendite zu erwirtschaften, wofür durchaus Fleiß aber auch eine Portion Glück notwendig ist.

5. Meine Asset Allocation in meinem Portfolio

Nun Für mein Ziel, die Rente mit 45 ist eine relativ hohe Rendite von 7% pro Jahr vor Steuern auf mein gesamtes Vermögen notwendig. Dazu habe ich als angestellter Ingenieur ein relativ sicheres Einkommen und gute Chancen auf dem Arbeitsmarkt. Daher bin ich in meiner Geldanlage relativ risikobereit, um diese 7% zu erreichen.

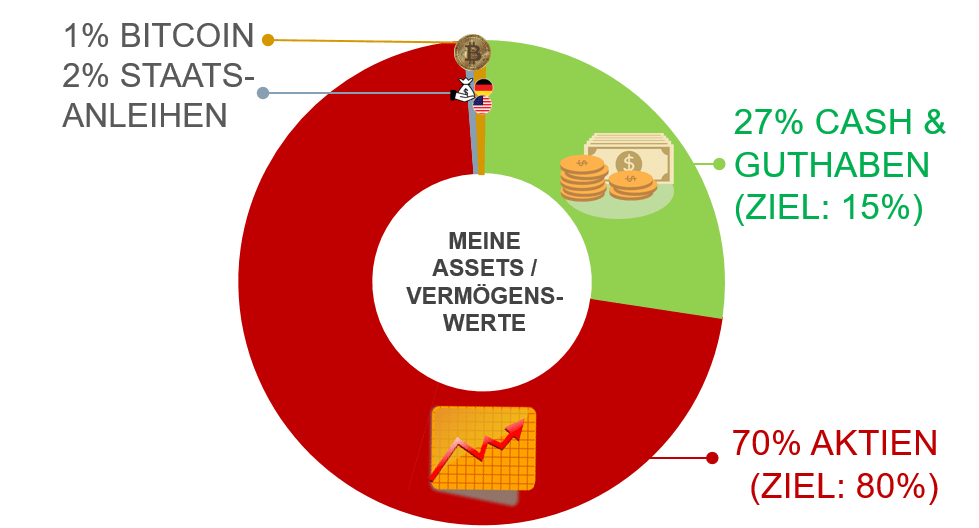

Um genau zu sein: Ich setze im Moment nahezu ausschließlich auf Aktien als Renditebringer. Aktuell bin ich zu ca. 70% in Aktien investiert – das sind knapp 65000€. Meine Zielquote für Aktien in meinem Protfolio beträgt dabei mindestens 80%. Mit einem hohen Anteil an Aktien im Portfolio muss ich aber auch einiges an Wert-Schwankungen aushalten können. Das klingt vielleicht erst mal leicht, aber konkret hieß das im Coronacrash für mich, dass ich innerhalb von 2 Wochen knapp 10 000 € „Wert-Verlust“ selbst mit meinen breit gestreuten Aktien-ETFs hatte.

So ein Verlust darf dann nicht an dir nagen und dich zum Verkauf drängen. Ich persönlich sah diesen „Wert-Verlust“ eher als günstigen Einkaufspreis und als eine Kaufchance an. Deshalb habe ich kurz vor dem Tiefpunkt der Corona-Krise nochmals knapp 10 000 € an Aktien hinzu gekauft. Dieses Mindset ist aber in so einer unsicheren Crash-Situation, wo teilweise schon Weltuntergangsszenarien & Anti-Globalisierungsthesen beliebiger Art geschürt werden nicht selbstverständlich und liest sich jetzt im Nachhinein sehr leicht. Hier musst du für dich selbst entscheiden, wie viel du in Aktien investieren möchtest und welche Schwankungen und Buchverluste du glaubst, aushalten zu können – ohne dann zum falschen Zeitpunkt deine Aktien mit Verlust zu verkaufen, weil du vielleicht doch in einem Crash kalte Füße bekommst.

So viel zu den Aktien. Dazu halte ich im Moment eine Cash-Reserve für alle Notfälle und ggfls. für weitere Investmentchancen. Im aktuellen Zinsumfeld bringt dieses Cash ja praktisch 0% Rendite. Mein Cashanteil beträgt knapp 27% meines Vermögens bzw. knapp 25 000€. Meine Zielquote sind hier 15% und ich werde den Cashanteil noch etwas abbauen und davon weitere Aktien kaufen.

In Staatsanleihen bin ich nur indirekt über einen alten Riestervertrag mit 2% meines Vermögens investiert.

Bitcoins bzw. Kryptowährungen habe ich dieses Jahr zum ersten Mal gekauft. Diese machen im Moment 1% meines Gesamtvermögens aus. Ich bin hier noch sehr vorsichtig und nur mit einem kleinen Anteil investiert, da ich zuerst beobachten möchte, wie ich mit den Schwankungen zurecht komme. Eventuell stocke ich den Anteil irgendwann auf maximal 5% auf, wenn ich die Blockchain-Technologie an sich besser durchdrungen habe.

6. Ausblick in die Zukunft & aktuelle Rendite

Andere Assetklassen habe ich bisher noch keine.

- Immobilien, egal ob zur Vermietung oder Selbstnutzung mit der entsprechenden Rendite sind im Moment sehr schwer zu finden. Ich bin aktiv auf der Suche und besichtige auch bereits einige Wohnungen, aber ich werde hier erst zuschlagen, wenn sich eine entsprechende Chance mit annehmbarer Rendite ergibt. Das heißt mein Anteil im Portfolio ist hier noch bei 0%.

- Gold gegenüber bin ich sehr skeptisch, da dieses aus meiner Sicht von sich selbst aus keinen langfristigen Wert erwirtschaftet und auch in der realen Wirtschaft kaum nutzen hat. Auf andere Rohstoffe wie Silber, Kupfer, Wasser, Weizen, Soja oder anderes möchte ich im Moment auch nicht einzeln setzen, da ich a) deren Verwahrung kompliziert finde und b) weil ich deren historische Rendite für zu gering halte und als junger Mensch mit langem Anlagehorizont im Moment eher auf Aktien setzen möchte . Daher ist hier mein Anteil bei 0%

- P2P Kredite wie z.B. bei Mintos habe ich einmal 6 Monate ausprobiert, aber seit Mitte 2019 nutze ich diese Plattform auch nicht mehr nicht mehr, da mir die Kreditstrukturen doch zu undurchsichtig waren und ich gemerkt habe, dass ich mich mit diesen größtenteils extrem teuren Krediten oder Pfandleihen zum Beispiel in Osteuropa oder in noch ärmeren Gegenden der Welt sehr unwohl gefühlt habe.

- Sammlerstücke oder ähnliches besitze ich auch keine.

Meine Netto-Gesamtrendite auf mein gesamtes Vermögen beträgt aktuell knapp 10,5% seit Mitte 2018 und liegt damit deutlich über meinem Zielwert von 7% Brutto-Rendite. Das lag vor allem an dem starken Aufschwung nach Corona an den Aktienmärkten bzw. dem seit 2009 eigentlich anhaltendem Bullenmarkt. Langfristig rechne ich allerdings mit noch deutlich schwächeren Jahren und damit weiterhin mit 7% Rendite pro Jahr nach Steuern auf mein Gesamtportfolio. Um den Überblick über meine Rendite und meine Asset Allocation zu behalten tracke ich mein Vermögen im Tool „Portfolio Performance“.

So jetzt aber zu euch: wie habt Ihr euer Vermögen investiert? Setzt ihr mehr auf Immobilien, P2P oder Kryptowährungen? Gerne könnt Ihr euren Ansatz mal in den Kommentaren beschreiben.

Ich wünsche euch wie immer viel Erfolg mit eurer Geldanlage und freue mich auf eure Kommentare!

")

Du hast Fragen? Stelle Sie gerne hier, ich antworte dir innerhalb weniger Stunden 🙂