2) Die Benchmark: SPDR MSCI ACWI & ISHARES MSCI WORLD

Unsere Herausforderer von Wikifolio müssen in dieser Analyse gegen zwei bekannte ETFs antreten:

- SPDR MSCI ACWI UCITS ETF – A1JJTC: Ein thesaurierender ETF auf den Index MSCI ACWI – also inklusive Emerging Markets

- iShares Core MSCI World UCITS ETF USD (Acc) – A0RPWH: Ein thesaurierender ETF auf den Index MSCI World, also ohne Emerging Markets

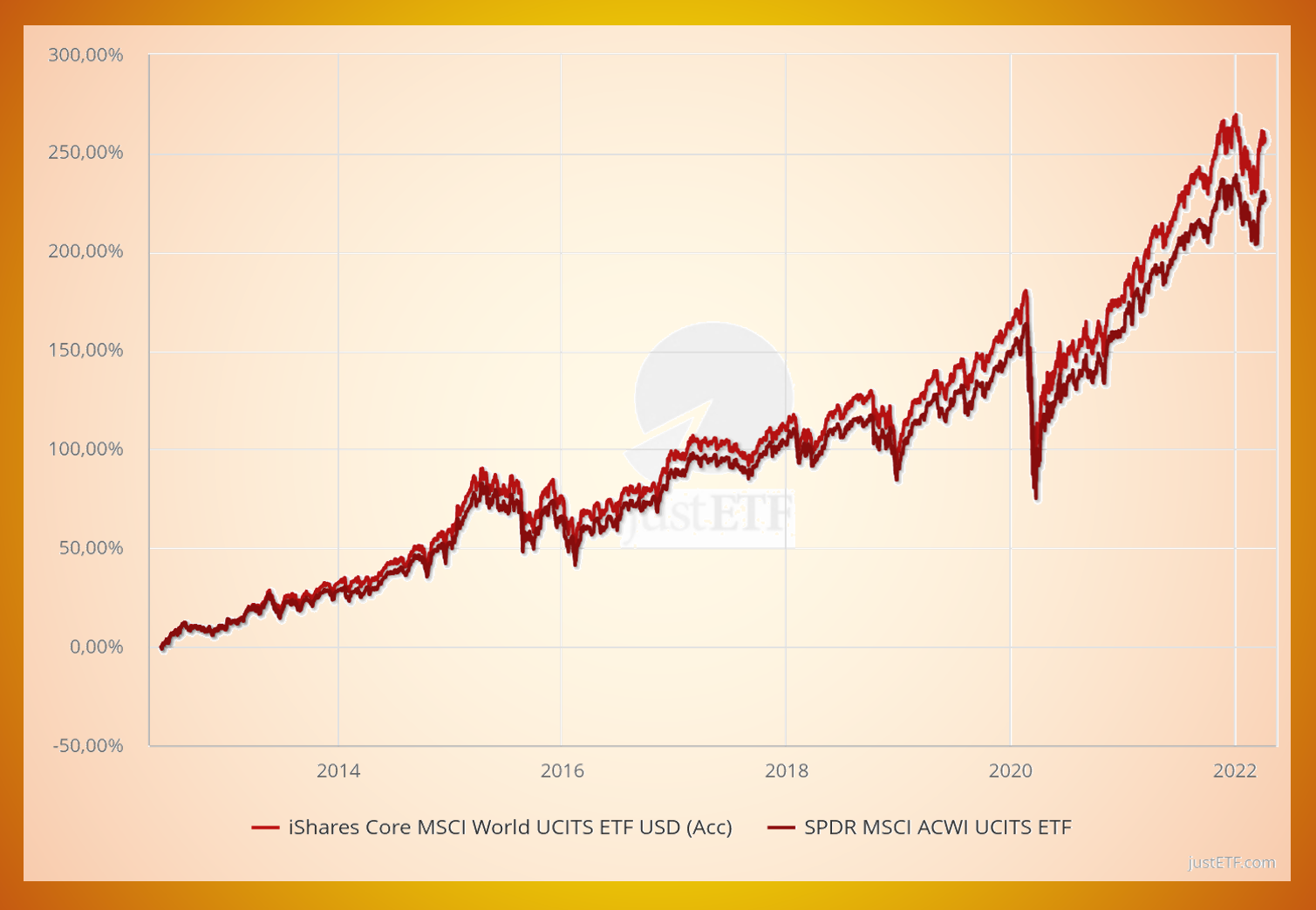

Stichtag für die Performance der Benchmarks ist der 08.04.2022. Hier ein kleiner Chart zu diesen 2 ETFs von justETF.com:

Beide ETFs können für eine einfache, extrem günstige, weltweite 1-ETF-Strategie genutzt werden. Die TER ist im ETF-Kurs verrechnet, die Anlagekosten sind praktisch auf 0% pro Jahr gesetzt. Es entstehen dadurch so gut wie keine Kosten, wenn ihr diese ETFs z.B. als Sparplan bei Depotanbietern wie Scalable Capital*, Trade Republic*, der ING* oder der DKB* bespart. Einfacher kann man meiner Meinung nach nicht in weltweite Aktien investieren. (Ein anderer guter ETF wäre z.B. auch der Vanguard FTSE All World. Allerdings haben wir hierzu nicht so eine lange Historie verfügbar für die heutige Analyse).

Im Gegensatz dazu sind aktive Strategien meist teurer. Auf der Platform Wikifolio entstehen z.B. Kosten für dich als Anleger in ein gemenagtes Wikifolio-Zertifikat – aber auch bei eigener Umsetzung entstehen dir für aktive Strategien mehr Handelskosten, als bei einer simplen ETF-Strategie. Ich setze daher für aktive Trader „Strategie-Kosten“ an, die ca. den Kosten der wikifolio-Platform entsprechen. Für die Analyse liegen die Kosten nach 3 Jahren bei 5%, nach 5 Jahren bei 7,5% und nach 10 Jahren bei 14%. Diese Prozentsätze werden der Benchmark-Performance hinzugefügt, da die aktive Strategie Ihre Mehrkosten erst einmal wieder hereinholen muss, um die Benchmark auch wirklich zu schlagen. Steuern und weitere Kostenpunkte sind bei beiden Anlagestilen nicht extra berücksichtigt.

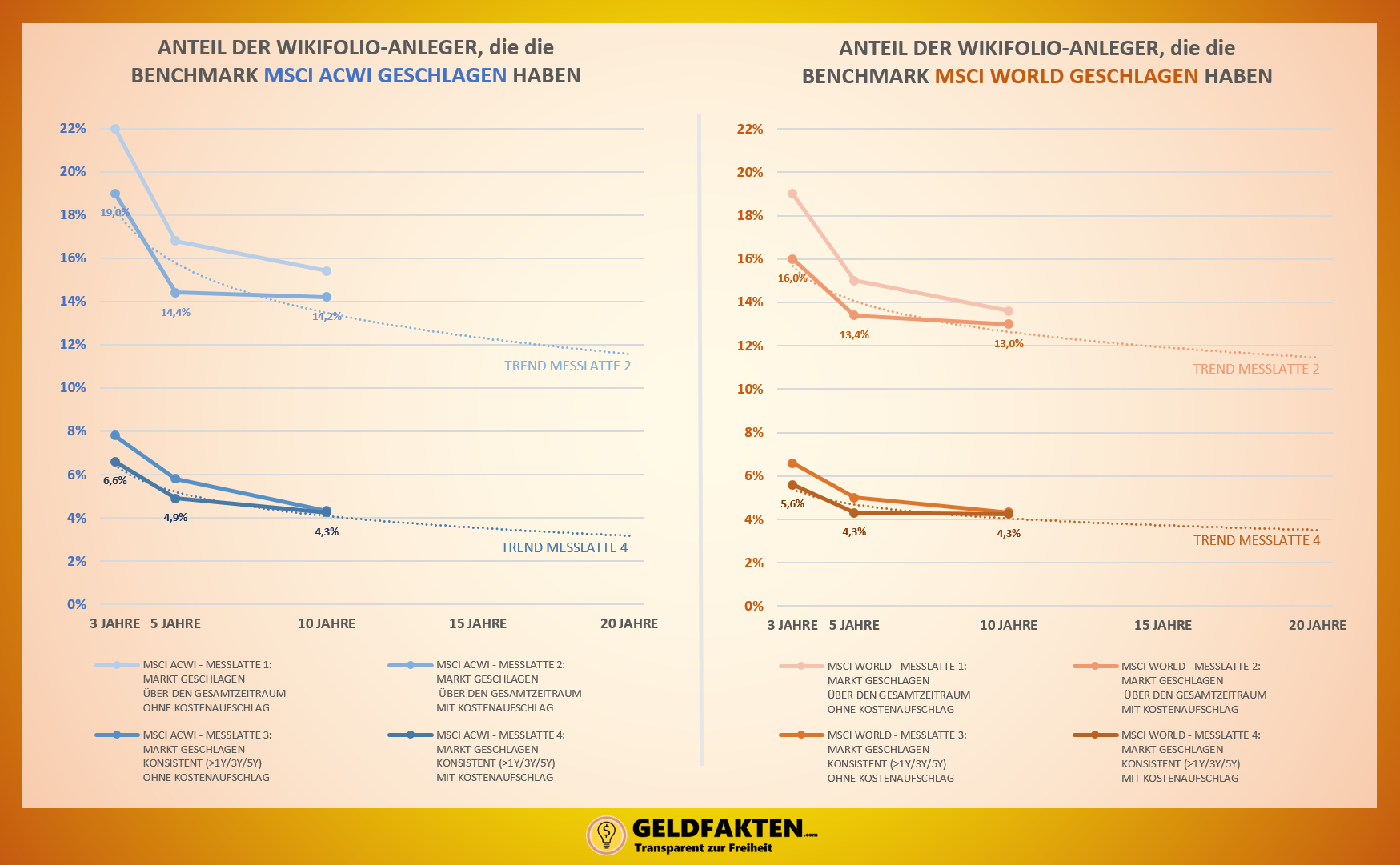

Die Herausforderer von Wikifolio müssen sich damit den folgenden 4 „Messlatten“ für diese 2 Benchmark-ETFs über 3, 5 und 10 Jahre hinweg stellen:

Messlatte 2 und 4 sind für unsere Analyse am interessantesten, da dort die Kosten berücksichtigt sind. Damit wird sozusagen das „Endergebnis“ repräsentiert, das für dich als Privatanleger zählt: die finale Performance, die du dann im eigenen Geldbeutel/Depot bemerkst.

Hier findest du also die zu schlagende Benchmark für beide ETFs, jeweils nach 1, 3, 5 und 10 Jahren:

3a) Gewinner und Verlierer bei Wikifolio

Die folgenden Charts zeigen, wie viel Prozent der Privatanleger von Wikifolio nun gegen den breiten Markt gewonnen haben. Um eine grobe Abschätzung über größere Zeiträume als 10 Jahre zu treffen habe ich noch Trendlinien hinzugefügt.

Die Zahlen zeigen, dass nach Kostenbetrachtung in einem Zeitraum von 10 Jahren lediglich 13-14% der Wikifolio-Anleger die zwei breiten Markt-ETFs geschlagen haben. Dabei konnten nur ca. 4% den Markt auch konsistent schlagen, die anderen 9-10% der Gewinner hinken dem Markt mal hinterher (nach 3 bzw. 5 Jahren) und mal liegen Sie wieder vor Ihm (nach 10 Jahren). Man kann also aus Messlatte 2 und 4 herauslesen, dass 2 von 3 Gewinnern, die den Markt schlagen, das nicht konsistent schaffen – sie zeigen mehr „Glück“ als „Können“!

Die Trendlinie deutet dabei auf einen immer weiter sinkenden Anteil der Gewinner „mit Glück“ bzw. „mit Können“ hin. Nach 20 Jahren sind es voraussichtlich nur noch ca. 11% die den Markt schlagen, ca. 3% davon zeigen „Können“, 8% eher „Glück“. Allerdings handelt es sich dabei natürlich um eine Schätzung – ich werde die Daten vielleicht in 5 oder 10 Jahren nochmal auswerten.

Schaut man sich die Gewinner „mit Können“ genauer an, haben 7 Wikifolios von 162 den Markt geschlagen. 6 dieser 7 Gewinner haben den Markt outperformt mit dem Fokus auf Technologie-Aktien, IT-Hardware-Aktien und die USA. Eine konzentrierte „Wette“ auf diese 3 Kriterien hat demnach in den letzten 10 Jahren gereicht, um den Markt zu schlagen. Klingt einfach – allerdings waren wohl 155 von 162 der aktiven Anleger mit anderen oder weniger erfolgreichen „Wetten“ in den letzten 10 Jahren unterwegs und haben den Markt nicht konsistent geschlagen.

Übrigens: ein sehr ähnliches Bild ergibt sich auch bei den großen Fondsanlegern und Länderindizes, nicht nur bei den Privatanlegern & Profis von Wikifolio, siehe z.B. in den SPIVA-Studien. Kleinanleger sind in dieser Hinsicht – zumindest bei wikifolio – also auch nicht viel besser als Fondsmanager.

3b) Eine kleines Fallbeispiel: Wie wahrscheinlich schlägst du den Markt?

Um die trockenen Prozentzahlen etwas zu verdeutlichen habe ich die Kernaussagen der obigen Charts nochmal in eine kleine Story verpackt:

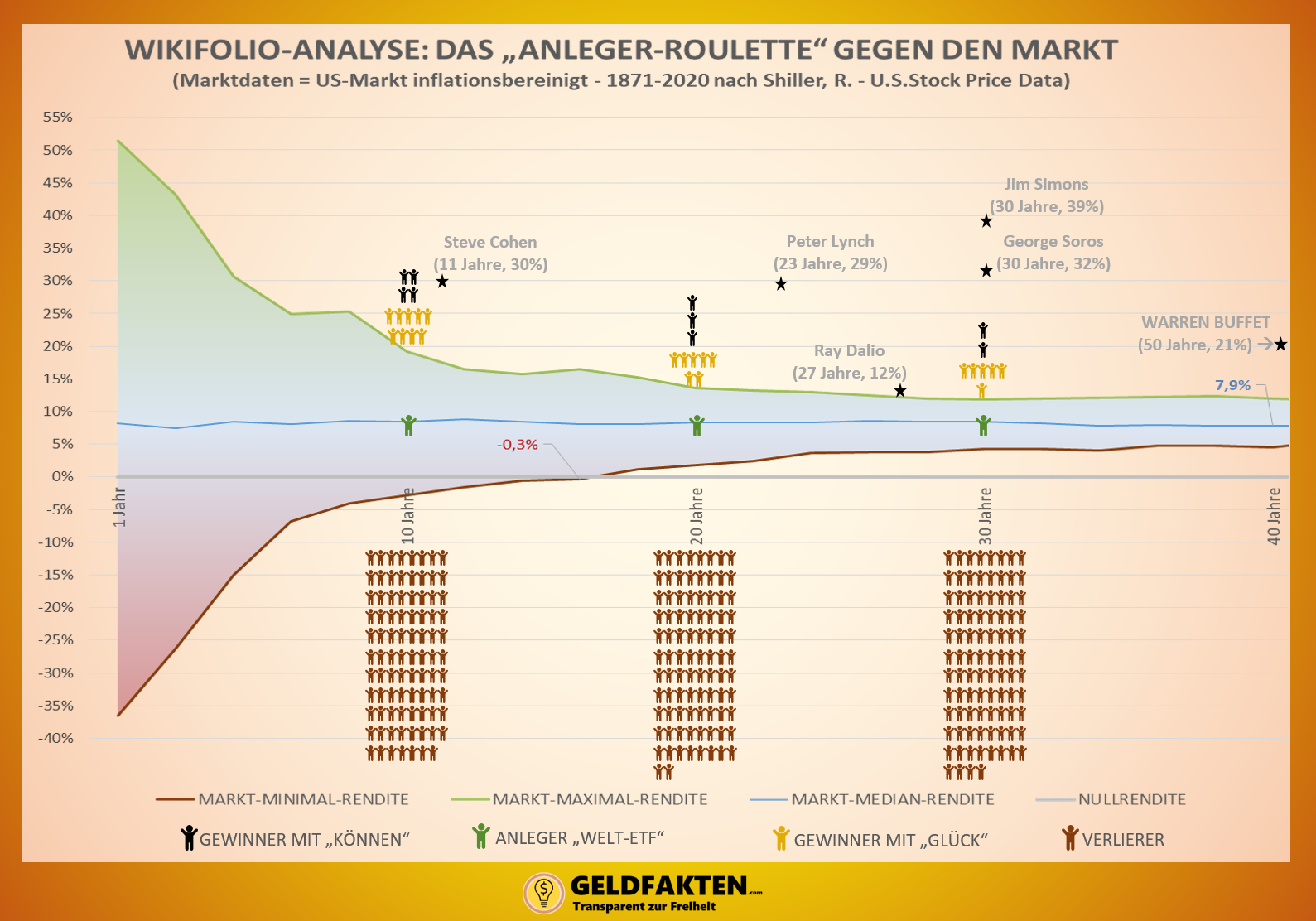

Nehmen wir mal an, ihr seid 20 Anleger in deinem Geschäft, deiner Familie oder deinem Studium. Ihr seid alle interessiert am Markt und seht euch teilweise als Aktienexperten – nur ETF-Emma ist nicht ganz so enthusiastisch. Sie findet das auf und ab an der Börse eher langweilig und zieht einfach nur Ihren ETF-Sparplan durch. Trotzdem macht ihr alle 20 eine Wette darauf, wer nach 10 Jahren als bestes mit seinem Depot dasteht. Der Sieger lädt alle auf ein paar Drinks ein.

Nach 10 Jahren kommt ihr alle zusammen. Und hier kommt direkt die traurige (wahrscheinliche) Wahrheit: Trotz aller Analysen, Strategien und vor allem Zeit, die investiert wurde, verlieren 16 deiner Kollegen/Verwandten/Kommilitonen – und wahrscheinlich auch du! – nach 10 Jahren gegen ETF-Emma. Die Wahrscheinlichkeit, dass du nun mit einer aktiven Strategie nach 10 Jahren schlechter abschneidest als ETF-Emma liegt bei über 86% (= „rotes Männchen“; Chancen ca. 17 zu 20)! Es gibt nur 3 „Sieger“ nach 10 Jahren, die unter Berücksichtigung der Kosten besser abgeschnitten haben mit Ihrer Strategie als ETF-Emma! Und das Erstaunliche: Zwei dieser drei Sieger (Alexandra und Stefan, „gelbe Männchen“) hatten einfach nur Glück mit Ihrer Strategie, denn Sie waren zwischenzeitlich nach 3 bzw. 5 Jahren schlechter als Emma’s ETF. Konsistent performen Sie also nicht gerade. Nur ein Kollege – Ray – hat mit seiner USA-Strategie nach Kosten auch über 3 und 5 Jahre besser abgeschnitten als der breite Markt und zeigt damit, dass er vermutlich nicht (nur) Glück hat (= „schwarzes Männchen“, Chancen von unter 1 zu 20 bzw. 4-5%)! Ein ziemlich ernüchterndes erstes Treffen – wenigstens musst du die Drinks nicht bezahlen.

Nach 20 Jahren trefft ihr euch erneut – und die Luft wurde nun noch etwas dünner. Stefan – einer der 3 Sieger-Kollegen – hat nach 20 Jahren das Glück verlassen! Er gehört nun zu den 88-90% aller Verlierer („rote Männchen“) . Alexandra hatte Glück und liegt noch vor dem breiten Markt bzw. Emmas ETF – Sie war aber nach 5 bzw. 15 Jahren gesehen schlechter als der Markt und liefert nicht konsistent ab („gelbes Männchen“). Ray ist dagegen weiterhin unverändert auf dem ersten Platz – und gehört damit statistisch gesehen schon zu den sehr wenigen konsistenten Anlegern („schwarzes Männchen“, geschätzt bei 3-4% bzw. 1 von 33 Anlegern). Damit gibt es nach 20 Jahren nur noch zwei Kollegen, die besser abschneiden als ETF-Emma. Emma ist damit auf Platz 3. Du bist zwar knapp hinter Ihr, aber nach Kostenberücksichtigung musst du dich ihr doch deutlich geschlagen geben.

Nach 30 Jahren nun die Offenbarung – ihr geht alle auf die Rente zu. Mittlerweile hat auch Alexandra das Glück verlassen, Sie gehört nun auch zu den Verlierern („rote Männchen“). Ray liegt zwar noch vor Emma, allerdings hat er die letzten 10 Jahre schlechter als der Markt performt. Er gehört nun auch zu den Anlegern, die den Markt über 30 Jahre „nur mit Glück“ outperformt haben („gelbes Männchen“, Chancen ca. 1,5 zu 20). Seine Überperformance ist nun kaum mehr der Rede Wert, da er seine Strategie auf China-Aktien umgeschwenkt hat. ETF-Emma selbst steht nach 30 Jahren auf dem zweiten Platz – mit einer ultrasimplen und günstigen Strategie! Natürlich gibt es weltweit noch viele andere Anleger, die Emma’s ETF konsistent und langfristig geschlagen haben („graue Anleger, 2-3% bzw. rund 1 zu 50). Aber in eurer Runde von 20 Anlegern war lediglich Ray unter den „glücklichen“ bzw. inkonsistenten Gewinnern.

Und wie sieht es bei dir aus? Du hast es leider nicht geschafft und gestehst dir ein, auch du konntest Emma über 30 Jahre hinweg nicht schlagen. Ganz schön deprimierend, das nun erst nach 30 Jahren zu sehen, trotz deiner ausgefeilten Strategie. So viel investierte Lebenszeit für keinerlei Überperformance… Nach 30 Jahren hoch und runter hast du ein wenig die Lust am Aktienmarkt verloren.

4) Fazit: Der Markt ist ein mächtiger Gegner

Viele Anleger treten an mit der Erwartung, den Markt langfristig schlagen zu können. Aber Fakt ist: Es ist extrem schwierig, „konsistente Gewinnerstrategien“ zu finden – für Privatanleger als auch Klein-Fonds-Manager sowie auch institutionelle Anleger und Fonds. Egal wie gut du dich einschätzst, die Wahrscheinlichkeit mit deiner Auswahl zu scheitern ist nach 10 Jahren bereits sehr hoch. Nach 20 und 30 Jahren steigt die Wahrscheinlichkeit, mit deiner Strategie in diesem „Anleger-Roulette“ zu verlieren immer weiter an. Dieses „Anleger-Roulette“ ist ein hartes Business und die Bank der Markt ein mächtiger Gegner.

Deine Chancen, dass du selbst eine Strategie oder einen Klein-Fonds-Manager findest, womit du 10 Jahre lang konsistent – und damit nachweislich nicht nur aus „Glück“ – den weltweiten, breiten Markt schlagen wirst, ist nicht viel besser, als beim Roulette auf eine Zahl zu setzen und dann zu gewinnen (ca. 1,5 zu 37 bzw. ca. 4%). Viel wahrscheinlicher ist, dass du als Verlierer den „Spieltisch“ gegen den Gewinner – die Bank den breiten Markt – verlassen musst.

Die analysierten Wikifolio-Portfolios zeigen nämlich, dass du viel wahrscheinlicher mit deiner Strategie bereits nach 10 Jahren entweder a) verlierst und schlechter als der breite Markt abschneidest (32 zu 37 bzw. ca. 86-87%) oder b) einfach Glück mit deiner Überperformance hast (3,5 zu 37 bzw. ca. 8%). Sehr wahrscheinlich wird die Bank der Markt dich bei einem langen Anlagehorizont, also je länger du spielst, doch noch irgendwann einholen. Das verdeutlicht auch das folgende Bild zur Marktrendite und deiner Halteperiode nochmals:

Und: Selbst wenn du nach 20, 30 Jahren noch zu den „Gewinnern“ gehörst, heißt das ja nicht gleich, dass du die Bank den Markt auch mit Traumrenditen besiegt hast. Die Chancen stehen hier auch wieder hoch, dass du bei einem langen Anlagehorizont über Jahrzehnte hinweg vielleicht ganze Monate deiner Lebenszeit für ein paar mickrige Prozent Mehrrendite investierst. Aus meiner Sicht ein sehr schlechtes „Zeit-Rendite-Verhältnis“.

Ich persönlich will mit meiner Altersvorsorge und meinem Vermögen in diesem „Anleger-Roulette“ am Ende nicht als Verlierer dastehen. Deswegen nutze ich eine möglichst simple aber effektive ETF-Strategie. Gleichzeitig spart man mit dieser simplen Strategie viel Zeit, die du/ich in ein eigenes Business, die berufliche Karriere oder die nächste Gehaltserhöhung investieren kann. Das empfinde ich durchaus als sehr rationales Anlegen.

Oder um es auch mal positiv auszudrücken: Mit einem breitgestreuten 1-ETF-Portfolio gehörst du (im Vergleich zu allen Wikifolio-Anlegern, die sich ja alle viel mit Aktien und Märkten beschäftigen) voraussichtlich nach 10 Jahren zu den besten 15% aller Anleger. Nach 20 bis 30 Jahren gehörst du geschätzt sogar zu den besten 5-10% aller Anleger. Wenn du also nicht zwingend unter den Top-Gewinnern sein musst oder die höchsten Renditen anstrebst, ist der breite Markt bzw. ein breitgestreuter ETF für dich als Anleger sehr gut geeignet.

Spar dir also das Anleger-Roulette und deine Lebenszeit!

Und wenn du doch der Gewinner-Typ bist und gegen den Markt antreten willst: Sei dir bewusst, dass die Wahrscheinlichkeiten gegen dich sprechen, dein Gegner mit Millionen von Meinungen und Anlegern sehr mächtig ist und extrem viel Ausdauer hat. Denn um zum Abschluss beim Roulette-Beispiel zu bleiben:

„

Die BankDer breite Markt gewinnt immer“.

")

Du hast Fragen? Stelle Sie gerne hier, ich antworte dir innerhalb weniger Stunden 🙂

Pingback: Was ist ein ETF? Alles was Du wissen musst ✓