Teilweise kann die Trackingdifference auch negativ werden (siehe Tabelle, Jahr 2019). Dass kann passieren wenn z.B. der ETF-Anbieter mit Wertpapierleihe oder Steueroptimierung für weitere Erträge sorgt und damit die TER sogar mehr als ausgleicht, oder wenn der Anbieter eine etwas bessere Aktienzusammensetzung/Fonds-Replizierung gewählt hat, als der Index selbst.

Aus meiner Sicht sollte die durchschnittliche TD über mindestens 3 Jahre immer kleiner als 0,2% oder sogar negativ sein und möglichst nicht stark schwanken. Das zeigt, dass der ETF-Anbieter ein sehr günstiges Produkt anbietet, geringe Kostenstrukturen hat und die Kosten gut managed – wovon du als Privatanleger dann sehr stark profitierst. Eine sehr gute Quelle hierfür ist www.trackingdifferences.com.

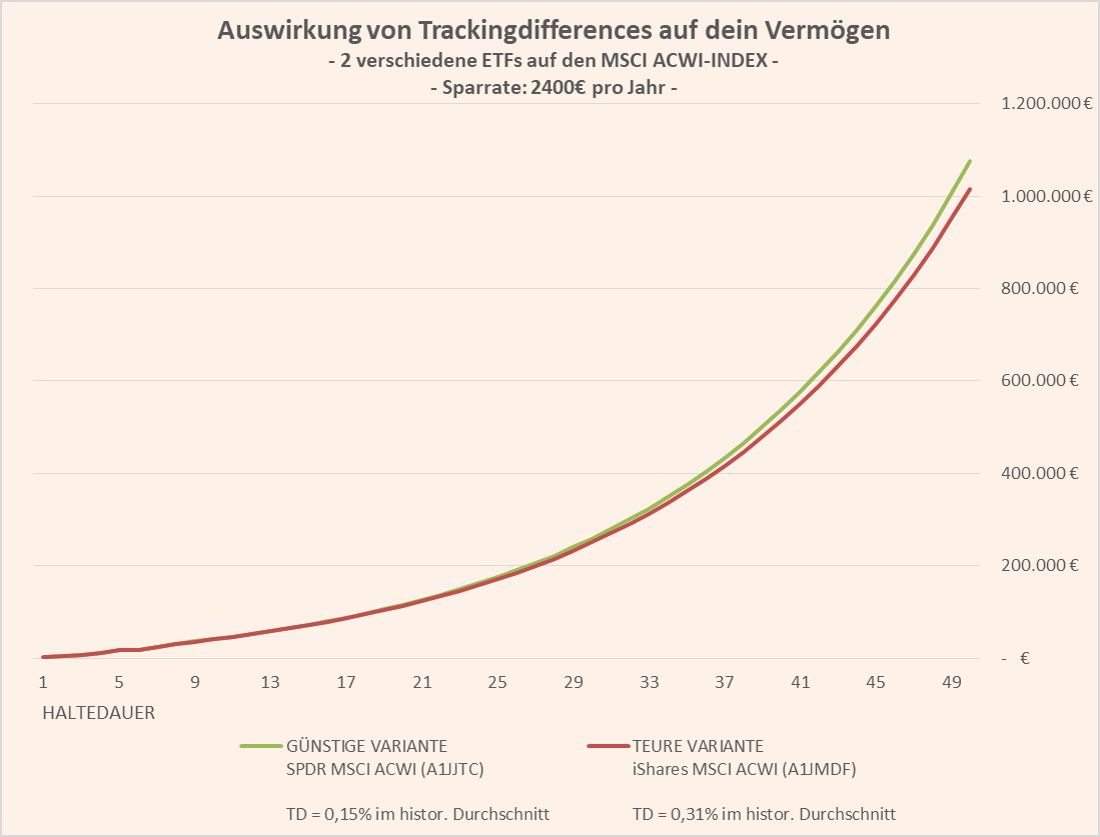

Denn die Tracking-Difference macht sich bei langen Anlagehorizonten stark bemerkbar, wie die folgende Grafik und Tabelle zeigt (Annahmen: 2400€ werden einmal pro Jahr angelegt, TD-Unterschied der 2 ETFs liegt trotz demselben Index bei 0,16%, Index-Rendite 7% pro Jahr abzüglich TD).

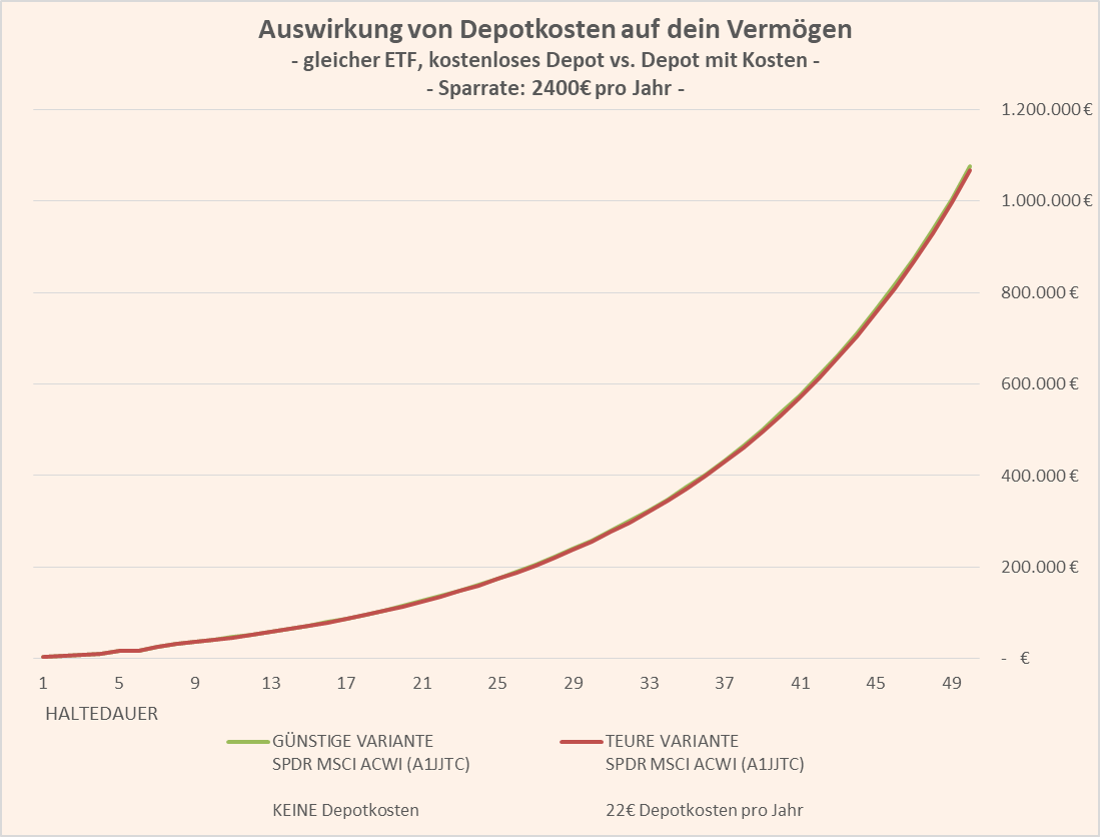

3. Depotführungskosten

Bei manchen Depotanbietern (wie z.B. bei Flatex oder manchen Volksbanken und Sparkassen) habt ihr jährliche Kosten für die Nutzung des Depots zu bezahlen. Mit dem aufkommen der Neobroker und auch schon davor liegen diese Kosten bei vielen Anbietern wie z.B. Trade Republic *, Scalable Capital *, DKB *, Onvista und viele weiteren bei 0€. Hier würde ich definitiv darauf achten keine Kosten bezahlen zu müssen. Mein Depotrechner gibt hier einen guten schnellen Überblick.

Das Schaubild und die Tabelle zeigen dir wieder die Auswirkungen & Kosten eines teureren Depots (Annahmen: 2400€ werden einmal pro Jahr angelegt, kostenloses Depot vs. teures Depot, Index-Rendite 7% – gleicher ETF & gleiche TD, Depotkosten werden von Vermögen abgezogen – Zinseszins wirkt).

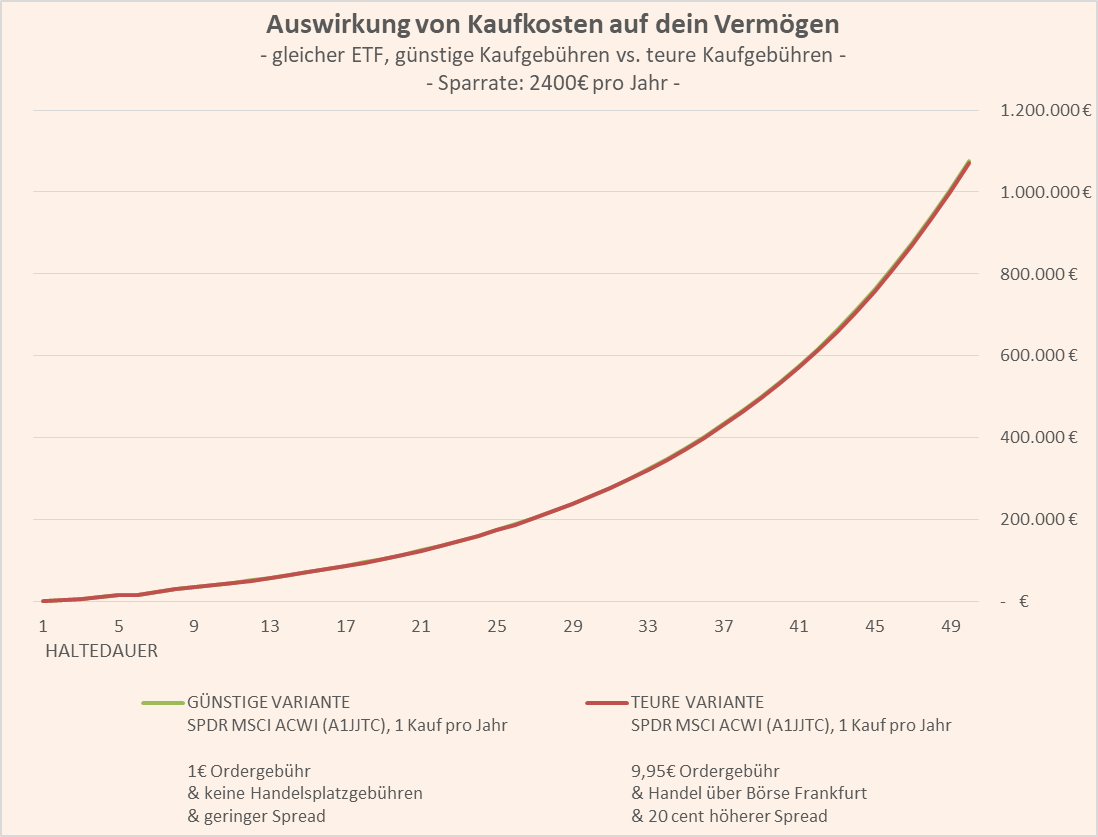

5. Handelsplatz-Gebühren und Spreads

Hinzu kommen je nach Börse an welcher Ihr handelt auch noch Handelsplatzgebühren pro Order an der jeweiligen Börse. Diese Kosten tragt ihr aufgrund von Sonderverträgen zwischen Brokern und Handelsplätzen oftmals bei Sparplänen nicht. Oft gibt es auch solche Sonderaktionen, bei welchen ihr an bestimmten Handelsplätzen kostenlos traden könnt.

Bei vielen Brokern tragt ihr diese Handelsplatz-Gebühren allerdings selbst (z.B. wenn ihr bei Onvista über die Börse Frankfurt Daimler-Aktien für 2000€ kauft zahlt ihr knapp 3 € Handelsplatzgebühr plus die Kaufgebühren bei Onvista). Bei Sparplänen wählt im Normalfall dein Depotanbieter den Handelsplatz.

Bei Neobrokern wie ScalableCapital oder TradeRepublic kauft ihr an einem einzigen Handelsplatz und habt gar nicht die Möglichkeit, groß Handelsplätze zu wählen. Auch nutzen diese Neobroker noch andere Maßnahmen zur Kostenvermeidung wie z.B. das Payment for Orderflow, sodass Ihr als Anleger geringe bis keine Handelsplatz-Gebühren zahlt. Je nachdem wo ihr euer Depot eröffnet sollte euch klar sein, dass beim Handeln diese Kosten auftreten.

Manche Handelsplätze erheben dagegen keine direkten Gebühren, sondern bieten dir beim Kauf/Verkauf der Aktien einen etwas schlechteren Preis an. Diese Handelsplätze finanzieren sich dann über diesen sogenannten größeren Spread zwischen Kauf- und Verkaufs-Preis der Aktien.

Dieser Spread ist auch nicht zu vernachlässigen wenn du relativ illiquide Aktien bzw. illiquide ETFs handelst. Bei den großen Standard-ETFs ist dieses Problem eher gering, die Kosten sind vernachlässigbar und sowieso durch dich praktisch nicht beeinflussbar. Bei spezielleren Nische-ETFs kann der Spread allerdings durch das geringe Handelsvolumen größer sein. Ich persönlich setze nur auf bekannte, liquide ETFs, nicht auf spezielle Nischen-/Sektoren-ETFs. So investiere ich extrem günstig.

Schauen wir mal auf die Auswirkungen dieser Kosten. Die hier aufgeführten Kosten in der Tabelle stehen dabei für Kosten bei einem(!) einzigen Trade pro Jahr. (Annahmen: 2400€ werden einmal pro Jahr angelegt, Sparkassen-Depot+Börse Frankfurt+schlechterer Spread vs. TradeRepublic mit gutem Spread und 1 € Gebühr „All-Inclusive“, Index-Rendite 7% pro Jahr abzüglich TD)

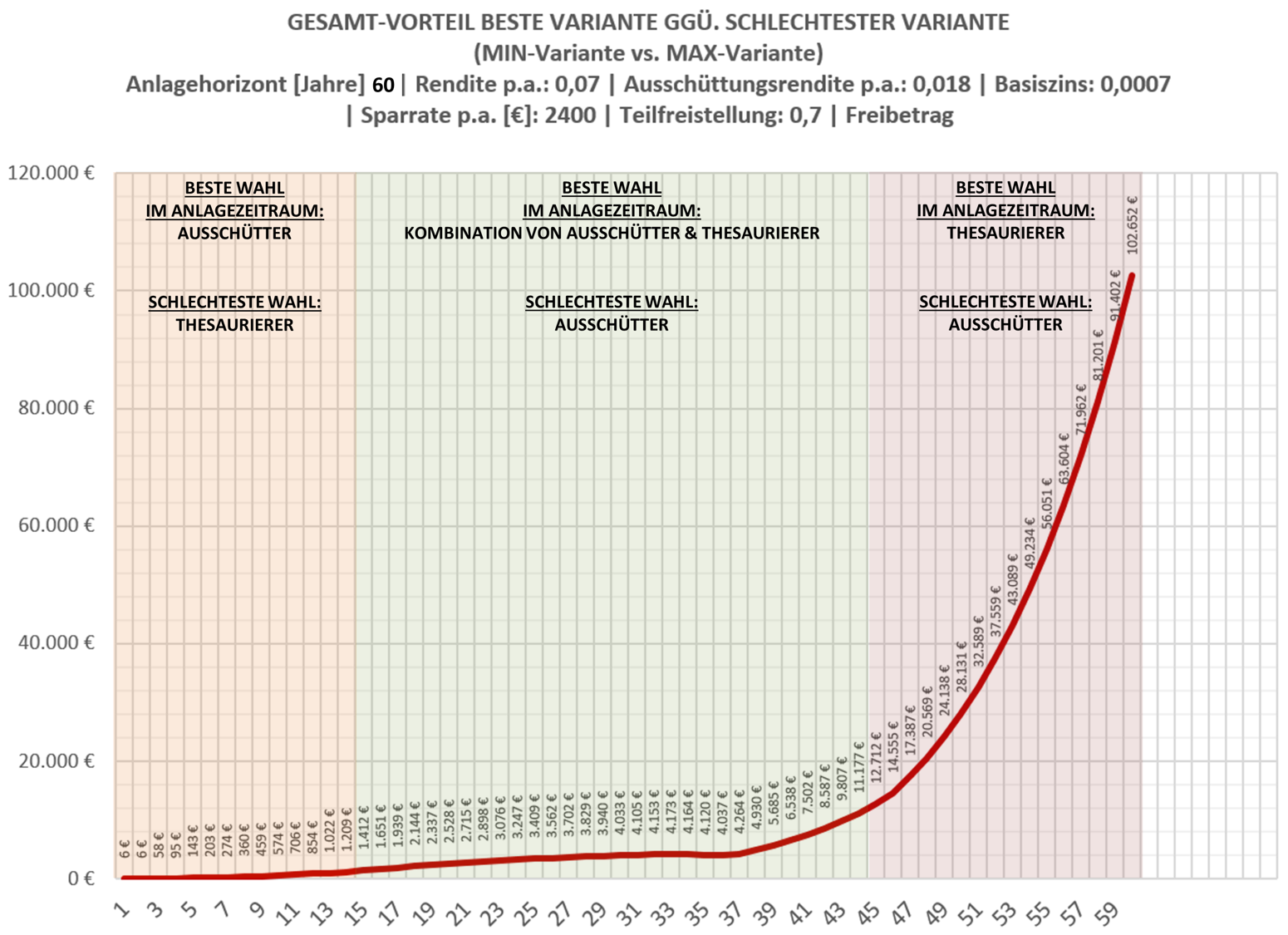

6. Ertragsverwendung & Steuer-Freibetrag: Ausschüttend oder Thesaurierend?

Je nach Wahl deines ETFs kannst du auf ausschüttende oder thesaurierende ETFs setzen. Beim Ausschütter erhältst du regelmäßig Dividenden, beim Thesaurierer werden deine Dividenden automatisch reinvestiert. Die detaillierten Unterschiede (z.B. in der für dich merkbaren Rendite) habe ich am Beispiel des Vanguard FTSE All World ETF in diesem Artikel hier beschrieben. Für dich dabei wichtig: In Deutschland erhältst du für Gewinne aus Kapitalanlagen einen gewissen steuerfreien Spielraum mit dem Steuer-Freibetrag. Diesen kannst du durch die Wahl von Ausschüttern nutzen – je nach deinen Anlage-Bedingungen kannst du hier durch geschickte ETF-Wahl einige Tausend Euros herausholen!

Aktuell beträgt die Freigrenze dieser Gewinne 801€, die Ampel-Koalition möchte diesen Betrag voraussichtlich auf 1000€ anheben. Spätestens wenn du den Freibetrag mit Dividenden und anderen Gewinnen (z.B. aus Bausparzinsen o.ä.) erreicht hast solltest du allerdings über einen Wechsel zu Thesaurierern nachdenken. Vor allem wenn du dazu tendierst, deine Dividenden zu verkonsumieren anstatt diese wieder anzulegen!

Mein eigenes Vorgehen habe ich für euch in diesem Beitrag beschrieben. Unter meinen Tools findest du außerdem einen Rechner, um den für dich individuell passenden Wechselzeitpunkt vom Ausschütter auf den Thesaurierer abzuschätzen. Dieser Zeitpunkt hängt sehr stark von deinem Anlagezeitpunkt, deiner Sparquote und vielen weiteren externen/unsicheren Faktoren ab. Trotzdem solltest du diese Entscheidung bewusst treffen, da du bei langen Zeithorizonten und höheren Anlagesummen durchaus Tausende Euros durch Dividenden verkonsumieren oder zu späten Wechsel auf einen Thesaurierer „in den Sand setzst“.

Hier habe ich dir mit meinem Rechner die Kosten unseres fiktiven Beispiels berechnet (2400€ werden einmal pro Jahr angelegt, Index-Rendite 7% pro Jahr).

7. Fazit: Alle Kosten kombiniert

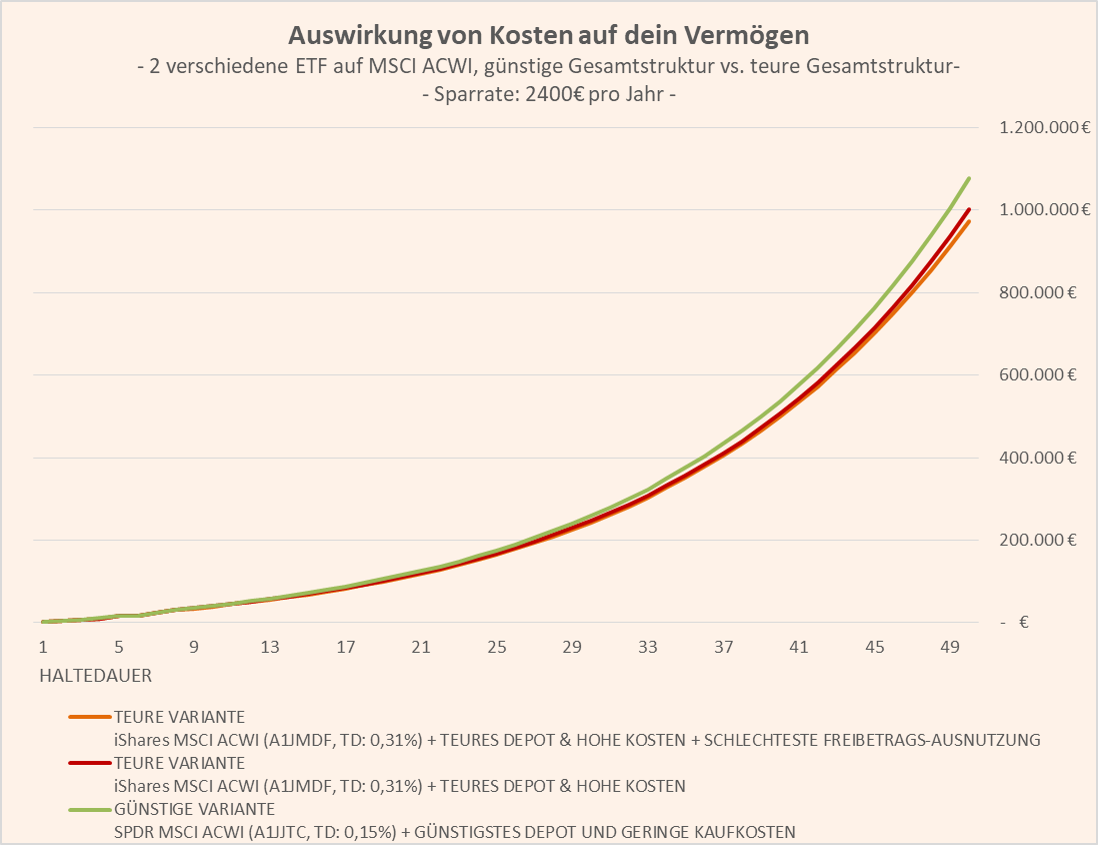

Kommen wir nun zur Schlussbetrachtung aller ETF-Kosten im Verbund. Dazu habe ich in der folgenden Grafik alle genannten ETF-Kosten gleichzeitig kombiniert:

")

Du hast Fragen? Stelle Sie gerne hier, ich antworte dir innerhalb weniger Stunden 🙂