Warum deine Asset Allocation für langfristigen Erfolg entscheidend ist. (Update 11/22)

Beitrag veröffentlicht:6. Dezember 2022

Im November 2022 hat die Insolvenz Crypto-Börse FTX für Schlagzeilen gesorgt. Viele Anleger haben an der Börse ihr gesamtes Geld verloren. Andere Anleger sind indirekt durch die starken Kursverluste bei Bitcoin, Ethereum und Co. betroffen.So hat beispielsweise der Bitcoin im Monat November ’22 knapp 25% an Wert verloren, Ethereum sogar teils bis zu 30%. Und diese Währungen gelten als „stabilste Platzhirsche“ im Crypto-Segemnt.

Je nachdem, wie stark du als Anleger in Crypto-Währungen investiert bist, trifft dich also ein solcher Absturz mal mehr oder weniger. Diese Schwankungen sind für uns Anleger immer die härteste Probe, da sich in solchen Momenten entscheidet, wer langfristig investiert bleiben kann und wer sich überschätzt hat und doch aussteigt.

Im heutigen Depotupdate möchte ich das Thema Asset-Allocation an meinem eigenen Depot für dich analysieren. Vielleicht kannst du daraus für dich eigene Schlüsse ziehen, wie du selbst deine Asset Allocation gestaltest 🙂

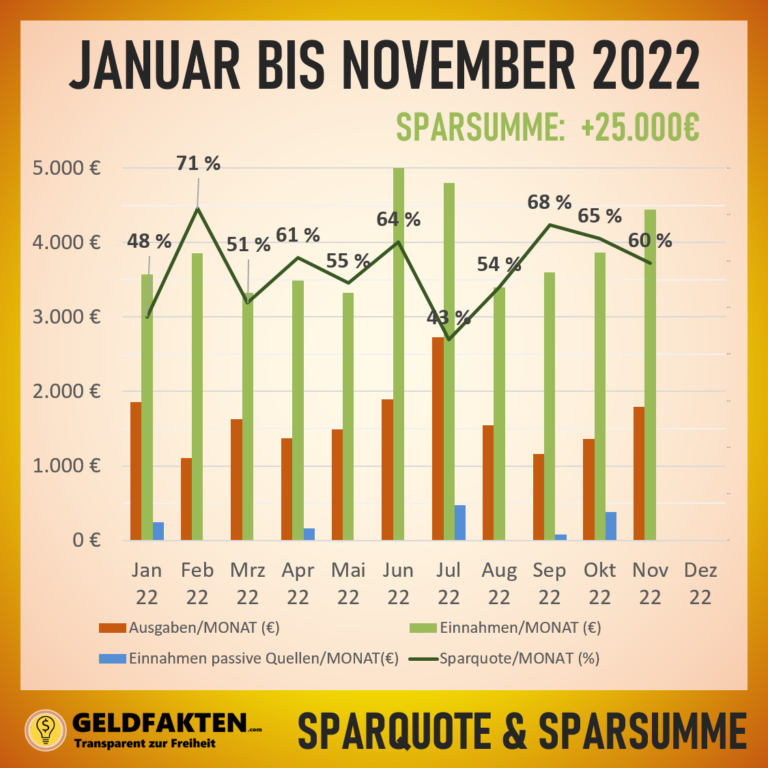

Im November habe ich keine Dividenden durch meine ETFs erhalten und auch keine sonstige Zahlungen über meinen Blog. Allerdings konnte ich durch die Weihnachtszahlung im November über 2600€ sparen und hatte damit eine Sparquote von rund 60%. Damit konnte ich bis heute im Jahr 2022 bereits rund 25.000€ sparen. Das sind über 2250€ im Monat – was auch heute noch immer noch sehr viel Geld für mich ist. Ausgegeben im Oktober habe ich fast 1800€. Höhere Ausgaben als sonst hatte ich im Bereich Gesundheit, Autoreperaturen und Zeit mit der Familie bzw. auch Geschenke.

Depotupdate November 2022: Einnahmen, Ausgaben und Sparquote

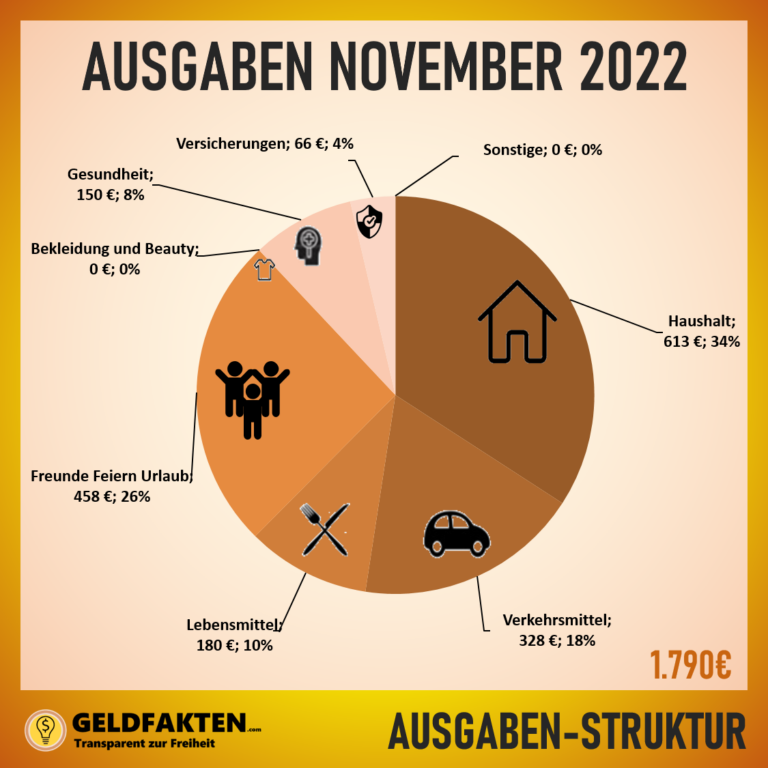

Depotupdate November 2022: Ausgabenstruktur

3) Asset Allocation, Zukäufe und Verkäufe

Vorab kurz zu meinen Käufen im November: Meine Cashreserve halte ich immer noch bereit zum nachinvestieren (rund 8.000€, abzuglich Notgroschen). Meinen Bausparvertrag in Höhe von ca. 9000€ habe ich nun mit Zuteilungsreife aufgelöst – dieser wird in den kommenden 9-12 Monaten vermutlich für einen Autokauf herhalten. Bis dahin bin ich noch auf der suche nach einem guten Tages- oder Festgeld mit 1-2% Zinsen.

Mein normaler Sparplan läuft wie immer weiter – und so habe ich automatisiert 21 Anteile zu je knapp 94€ im Oktober zugekauft. Verkäufe aus meinem Depot gab es keine. Die Top 5-Positionen im Vanguard FTSE All World waren unverändert Apple, Microsoft, Alphabet/Google, Amazon und Tesla. 87% meines Geldes wurden zu diesem Zeitpunkt in über 3760 andere Unternehmen investiert. Das Kurs-Gewinn-Verhältnis vom Vanguard FTSE All World (A1JX52 oder A2PKXG) lag dabei bei 15,0 zum 31. Oktober 2022.

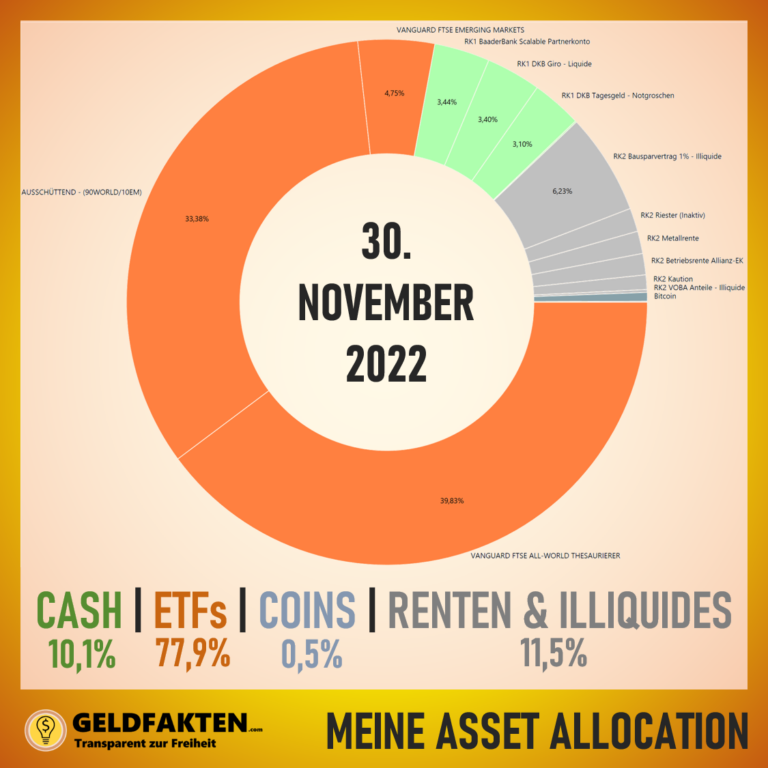

Depotupdate November 2022: Asset Allocation zwischen Aktien-ETFs, Bitcoin, Cash und Illiquiden Anlagen bzw. Renten

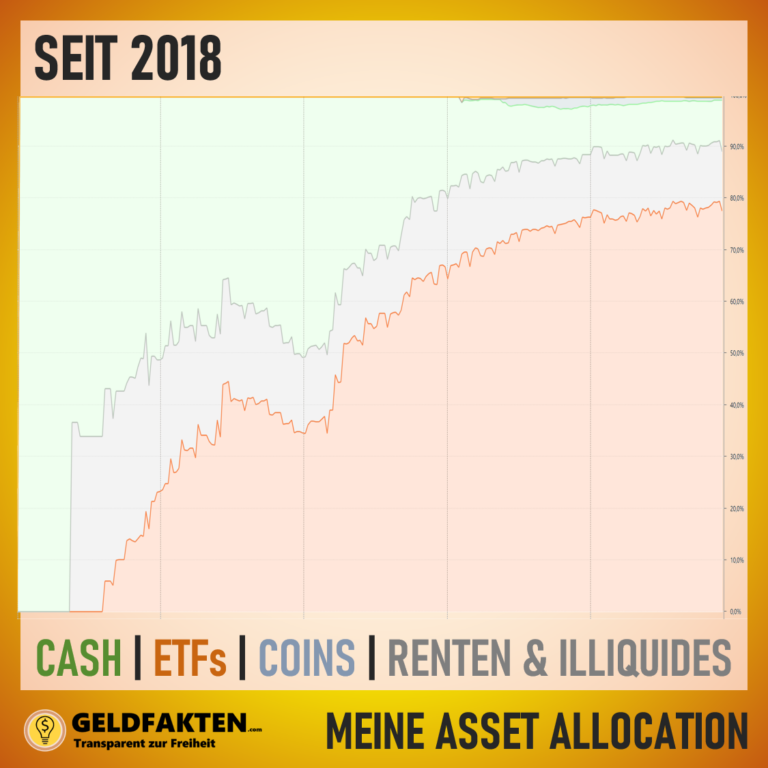

Depotupdate November 2022: Asset Allocation seit 2018

Depotupdate November 2022: Mein 2000€ Sparplan-Nachkauf im Vanguard FTSE All World (A2PKXG)

Nun zur Asset Allocation: Die grobe als auch feine Asset Allocation bestimmen maßgeblich die Rendite und Volatilität in deinem Portfolio. Mit der groben Asset Allocation legst du fest, wie viel Prozent deines Geldes du in risikoreichen und risikoarmen Anlageklassen hältst. In meinem Fall sind das:

Mit der feinen Asset Allocation definierst du dann den Anteil der einzelnen Klassen in deinem Risikoarmen und Risikoreichen Anteilen. Bei mir sieht das grob wie folgt aus:

Es gibt Anleger, die „nur“ einen risikoreichen Anteil von 10-20% halten. Andere halten 50% Ihres Vermögens in Kryptowährungen oder auch 80-90% in Immobilien. Bei dir kann diese Mischung schon ganz anders aussehen. Auf jeden Fall beeinflusst deine Verteilung an Assets deine Rendite, aber auch die Schwankungen in deinem Depot, die du aushalten musst. Denn einen der schlimmsten Anlegerfehler solltest du unbedingt vermeiden: das Verkaufen deiner Assets zu einem Tiefpunkt, nur weil du deine Risiko-Tragfähigkeit falsch eingeschätzt hast! Sprich, die eben genannten Zahlen sowie deine persönliche Risiko-Schmerzgrenze entscheiden ganz direkt, wie gut du schlafen kannst und wie gut du dich in Crash-Situationen verhältst.

Nehmen wir mal folgende vereinfachte, auf historischen Daten basierende Näherungswerte an, die grob den historischen realen Renditen und jährlichen Schwankungen der einzelnen Assets entsprechen:

Beträgt die annualisierte Volatilität bzw. Standardabweichung beispielsweise 18 Prozent bei einer erwarteten jährlichen Rendite von 7 Prozent, so bedeutet das, dass die Performance für den Aktien-ETF nach einem Jahr mit einer Wahrscheinlichkeit von ca. 68 Prozent (oder anders ausgedrückt in 2 von 3 Jahren) zwischen +25 Prozent und –11 Prozent liegt (±1 Sigma). Breite schwankungen sind natürlich immer noch möglich, ins Positive als auch ins Negative. Es gibt noch weitere Kennzahlen für die Schwankung und die Rendite (Share-Ration, implizite Volatilität etc) für diese Betrachtung heute reicht aber diese Vereinfachte Darstellung. Und natürlich noch weitere Assets, die Ihr in eurem Portfolio hinzumischen könnt (Staatsanleihen, Immobilien Gold, uvm.).

Die Folgen dieser verschiedenen Kennzahlen wirken sich ganz konkret auf dein Portfolio – und ggfls. deinen Gemütszustand – aus:

ANLEGERTYP

langfristige jährliche Rendite (kombiniert | basierend auf historischen Werten)

langfristige annualisierte Volatilität (kombiniert | basierend auf historischen Werten)

jährliche Rendite-Schwankungen in 2 von 3 Jahren (= +-1 Standardverteilung)

FÜR VORSICHTIGE 😶: 20% ETF | 80% Tagesgeld

1,8%

3,6%

-1,8% bis zu 5,4% Bei 100.000€ Vermögen sind das -1.800€ bis zu +5.400€ Schwankung pro Jahr.

FÜR ENTSPANTERE 🥱: 40% ETF | 60% Tagesgeld

3,1%

7,2%

-4,1% bis zu 10,3% Bei 100.000€ Vermögen sind das -4.100€ bis zu +10.300€ Schwankung pro Jahr.

FÜR MUTIGERE 😎: 60% ETF | 40% Tagesgeld

4,4%

10,8%

-6,4% bis zu 15,2% Bei 100.000€ Vermögen sind das -6.400€ bis zu +15.200€ Schwankung pro Jahr.

FÜR RISIKOREICHERE🤩: 80% ETF | 20% Tagesgeld

5,7%

14,4%

-8,7% bis zu 20,1% Bei 100.000€ Vermögen sind das -8.700€ bis zu +20.100€ Schwankung pro Jahr.

-38,5% bis zu 130,7% Bei 100.000€ Vermögen sind das -38.500€ bis zu +130.700€ Schwankung pro Jahr.

Wie du oben im Beispiel schön siehst, beeinflusst die Mischung deiner Assets stark deine Schwankungen im Depot und deine jährliche erwartbare Rendite. Ich persönlich habe mit einem Vermögen von rund 120-140.000€ dieses Jahr schon zwei Mal Verluste von über 12.000€ in meinem Depot mitmachen müssen, bei einer 80-20-Aufteilung, obwohl das so in der Tabelle oben nicht direkt zu erwarten wäre (in 2 von 3 Jahren: -8700€). Es gibt also eben auch immer wieder genau diese „Ausnahme-Jahre“, wo es auch mal schlechter läuft.Und ich muss sagen, das war durchaus gewöhnungsbedürftig und eine erste kleine „Belastungsprobe“.

Ich persönlich habe mich nun über 4 Jahre an meine Ziel-Asset Allocation „herangerobbt“ und kann zumindest für mich sagen, dass dieses Vorgehen wirklich Vorteile hat. Du gewöhnst dich an die normalen, täglichen, monatlichen Schwankungen. Und kannst sukzessive besser einschätzen, mit welchen Verlusten du ganz normal umgehen und leben kannst. Andererseits will ich ja auch eine Zielrendite erreichen von ca. 6% – da benötige ich auch einen hohen Risikoanteil (in meinem Fall Aktien-ETFs).

Du musst allerdings für dich selbst herausfinden ob du im Normalfall (2 von 3 Jahren) die obigen Schwankungen Jahr für Jahr – und vielleicht sogar in aufeinander folgenden Jahren! – aushalten kannst. Eine Strategie mit hohem Crypto-Anteil zum Beispiel kann wirklich gut laufen, aber eben auch durchaus in 2 von 3 Jahren mit Verlusten von bis zu 38.000€ einhergehen (bei einer Depotgröße von 100.000€). Diesen Preis an Volatilität zahlst du für möglichere höhere Renditen. Sei dabei schon heute mal ehrlich zu dir selbst (und denk dabei auch ruhig an Partner und Freunde):

Hältst du das wirklich aus? Schläfst du dann wirklich noch gut?

Bist du dann immer noch „der/dieselbe“ oder ständig in Gedanken bei deiner Geldanlage?

Kommst du vielleicht doch in Versuchung, genau dann deine Strategie über Bord zu werfen und zu verkaufen?

Unterschätze also die Wichtigkeit deiner persönlichen Asset Allocation nicht. Die Asset Allocation macht den Großteil deines Anlageerfolgs aus.

Mach dir also deine Anlageziele klar (Rendite, Anlagehorizont)

Wähle deine Strategie und die dazu geeigneten Produkte (ETFs, Einzelaktien, Immobilien, Crypto usw) und

investiere genug Zeit um deine eigene Asset Allocation zu finden (z.B. 40% Tagesgeld und 60% Aktien).

Als letztes noch der Hinweis: in der Finanzwelt widmen sich Hunderte von Fonds- und Portfoliomanagern und Wissenschaftlern genau diesem Thema: möglichst viel Rendite bei möglichst wenig Schwankung. Dabei werden teils viele weitere Asset-Klassen als die oben genannten verwendet (Private Equity, Immobilien, Immobilienfonds, Faktor-ETFs, Bonds uvm.). Wenn du hieran Interesse hast kannst du dich auf vielen Seiten und Büchern hierzu einlesen – und das durchaus für viele, viele Stunden (z.B. LINK1 , LINK2). Hier kann es hilfreich sein, sich nicht zu viel zu verzetteln sondern gerade am Anfang deine Geldanlage möglichst simpel zu gestalten. Das mache auch ich immer noch so – nach stundenlanger Recherche und Beschäftigung mit dem Thema – mit einer Kombination aus einfachem Tagesgeld und dem Vanguard FTSE All World (A2PKXG oder A1JX52).

4) Rendite im Rückblick

Passend zur Asset Allocation nun meine Renditen: Meine Renditen ermittle ich mittels Portfolio-Performance, ein sehr mächtiges, kostenloses Tool, um seine Finanzen zu sortieren. Für ein ganz kleines Tutorial schau gerne auf meinem Youtube-Kanal vorbei. Für mich ist im Rückblick der interne Zinsfuß entscheidend. Das ist vereinfacht gesagt die jährliche Rendite, die ich mit meiner Strategie erreiche und mit welcher es sich am einfachsten Rechnen lässt, wie sich mein Vermögen entwickelt und wie erfolgreich (oder auch nicht) meine simple Sparplan-Strategie ist.

a) Monatskennzahlen:

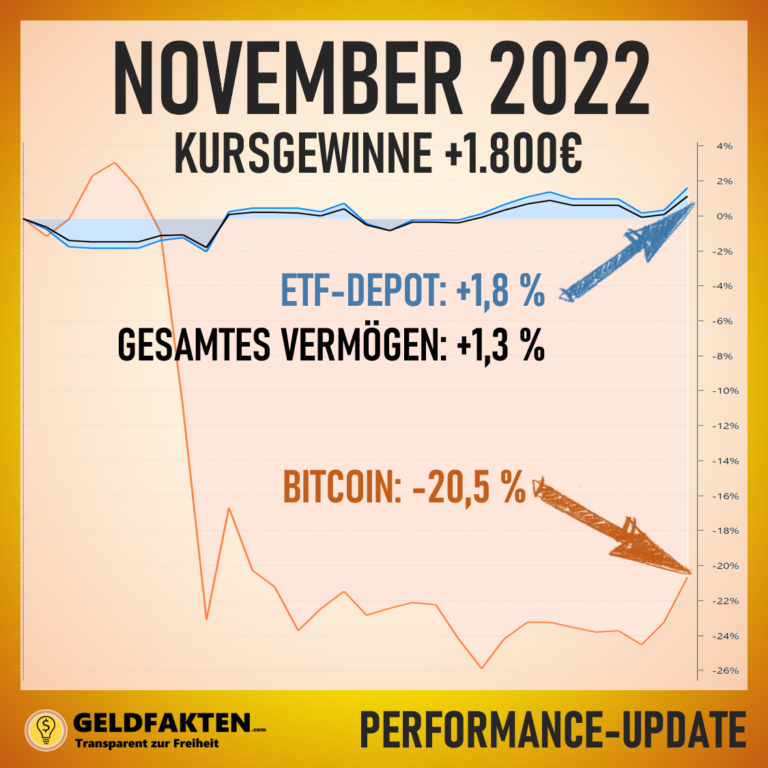

Der November war in meinem ETF relativ ereignislos Vanguard FTSE All World (A1JX52 und A2PKXG), die Schwankungen lagen zwischen +/-2%. Am Ende des Monats lag mein Depot 1,8% im Plus. Laut Portfolio Performance hat sich so am Ende des Monats ein Gewinn von ~1.800€ ergeben. Mein Crypto-Wallet bzw. meine Bitcoins dagegen haben sich sehr schlecht entwickelt durch den angesprochenen FTX-Vorfall. Ganze 20,6% Verlust in einem Monat habe ich mit meinen Bitcoins gemacht.

b) Jahres-Kennzahlen

Meine jährliche Rendite liegt Mitte November auf mein gesamtes Vermögen (nicht nur Aktien!) betrachtet bei knapp 5,0 % pro Jahr. Ende November liege ich allerdings wieder bei 5,3% seit 2018. Schwankungen am Markt machen sich durch meine Asset Allocation mit hohem Aktienanteil durchaus bemerkbar, meine Rendite im Gesamtportfolio schwankt von Monat zu Monat aktuell zwischen 4% und 6%.

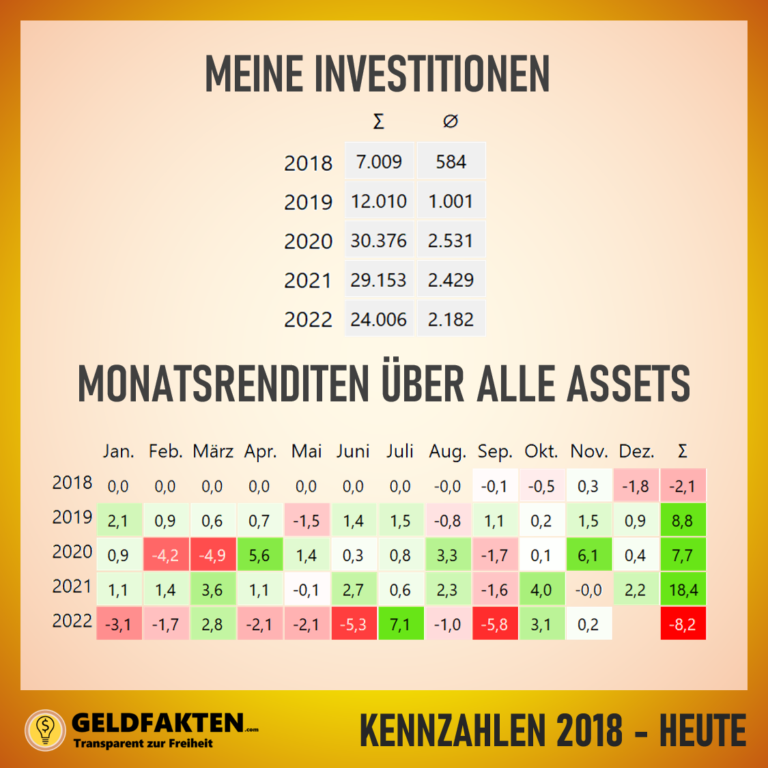

Mein ETF-Sparplan-Depot liegt mit 8,7% jährlicher Rendite (IZF) Mitte November sehr gut imhistorischen Durchschnitt. Mit meinem kleinen Bitcoin-Wallet liege ich aktuell bei -37% jährlicher Rendite (Einmalkäufe 2021, kein Sparplan). Dieses Jahr konnte ich schon 24.000€ investieren, also rund 2200€ im Monat. Allerdings ist 2022 durch meine hohe Asset Allocation in ETFs mein insgesamt schlechtestes Börsenjahr, obwohl meine ETF-Performance 2018 noch schlechter war als 2022.

Depotupdate November 2022: Rendite seit 2018

Depotupdate November 2022: Jährliche Rendite meines gesamten Vermögens (interner Zinsfuß)

Depotupdate November 2022: Meine Monatsrenditen über alle Assets

Depotupdate November 2022: Meine Monatsrenditen für Cryptos und Aktien-ETF

5) Status Finanzielle Freiheit & Gesamtvermögen

Deine Asset Allocation hat einen großen Einfluss auf deine Rendite und auch die Volatilität in deinem Gesamtportfolio, die du „ertragen“ musst. Um die Rendite in meinem Gesamtportfolio langfristig auf ca. 6% zu bringen bleibe ich bei meiner aktuellen Asset Allocation von mind. 80% Aktien und 20% Tagesgeld. Ich spiele auch mit dem Gedanken meinen Aktienanteil auf 90% hochzuschrauben, sollte sich in den kommenden Monaten keine attraktive Immobilie zum Investieren ergeben. Denn aktuell liege ich knapp 10.000€ hinter meinem gesetzten Jahresziel und 1% hinter meinem Plan zur Rente mit 45 (14% Zielerreichung). Die Schwankungen die mit diesem hohen Risikoanteil einhergehen muss ich damit aushalten – auch wenn die Schwankungen in Zukunft mehrere 10.000€ ausmachen.

Sei auch du dir bewusst, dass deine Asset Allocation einen großen Einfluss auf deine langfristige Rendite aber auch die Stärke und Höhe der jährlichen Schwankungen in deinem Portfolio hat. Gerade Assets wie Cryptowährungen oder auch volatile Einzelaktien bringen hier hohe Schwankungen in dein Depot. Sei ehrlich zu dir und prüfe auch, ob du langfristig für die damit einhergehenden größeren Schwankungen bereits bist. Zum Abschluss bleibt mir nur noch Folgendes zu sagen:

Ich halte es bei der Asset Allocation so, wie es Beate Sander schon vorgeschlagen hat: „Breit gestreut, nie bereut“. Nur von Kryptowährungen lasse ich lieber die Finger. Nicht, weil sie für besonders gefährlich halte, sondern eher, weil ich einfach keine Ahnung davon habe. Was meine Wertpapiere angeht, setze ich genauso wie du auf einen Weltaktien-ETF 🙂

Von erfahrenen Börsianern/Börsianerinnen kann man eben doch so einiges lernen… 🧐

Cryptos (genauer gesagt nur Bitcoin) habe ich auch nur in homöopathischen Mengen im Depot, um „es am eigenen Leib zu spüren“, was die Schwankungen bedeuten. Aber mit meinem sehr simplen, 1-ETF-Modell bin ich auch sehr zufrieden (zeitsparend, nervensparend und dennoch ordentliche Rendite).

")

Du hast Fragen? Stelle Sie gerne hier, ich antworte dir innerhalb weniger Stunden 🙂

Pingback: Warum deine Asset Allocation für langfristigen Erfolg entscheidend ist. (Update 11/22) – FinanzFeed

Ich halte es bei der Asset Allocation so, wie es Beate Sander schon vorgeschlagen hat: „Breit gestreut, nie bereut“. Nur von Kryptowährungen lasse ich lieber die Finger. Nicht, weil sie für besonders gefährlich halte, sondern eher, weil ich einfach keine Ahnung davon habe. Was meine Wertpapiere angeht, setze ich genauso wie du auf einen Weltaktien-ETF 🙂

Von erfahrenen Börsianern/Börsianerinnen kann man eben doch so einiges lernen… 🧐

Cryptos (genauer gesagt nur Bitcoin) habe ich auch nur in homöopathischen Mengen im Depot, um „es am eigenen Leib zu spüren“, was die Schwankungen bedeuten. Aber mit meinem sehr simplen, 1-ETF-Modell bin ich auch sehr zufrieden (zeitsparend, nervensparend und dennoch ordentliche Rendite).