Heute möchte ich euch ein einfaches, kostenloses und sehr effektives Kontenmodell vorstellen, mit dem Ihr sogar ganz einfach und automatisiert mehrere hundert Euro jeden Monat sparen könnt. Dabei möchte ich euch ein möglichst einfaches Kontenmodell vorstellen, das ihr ganz einfach umsetzen könnt und mit welchem ihr automatisch Geld sparen könnt.

Update März 2022:

Die DKB hat ihr Kartenmodell angepasst. Es gibt künftig nur noch ein Konto bei Neueröffnung, von welchem sowohl die Zahlungen der Giro, als auch der neuen Debit-VISA-Karte abgehen.

Das gezeigte Modell ist damit nicht mehr nur mit einem einzigen DKB-Konto umsetzbar! Ihr könnt das Modell trotzdem nutzen, und zwar in Kombination

- mit einem anderen kostenfreien Konto oder einer anderen kostenfreien VISA (Z.B. einem weiteren ING-Konto*)

- oder mit einem zusätzlichen DKB-Tagesgeldkonto zu eurem kostenlosen DKB-Girokonto* (mit 15€ Eröffnungsbonus!)

1. Mein Hintergrund – Woher kommt mein Modell?

Durch mein Elternhaus habe ich schon sehr früh den Gedanken mitgegeben bekommen fürs Alter vorzusorgen. Ich vertraute dabei schon sehr früh nicht nur auf die Rente vom Staat, sondern habe soweit es mit Dualem-Studenten- / Werks-Studenten-Einkommen eben geht immer selbst ein wenig zur Seite gelegt, sobald es ging. Aber bis zu meinem wirklichen Arbeitsbeginn kamen dabei durch verschiedene kleinere und größere Ungeschicke nur relativ geringe Summen zusammen. Mit 25 hatte ich insgesamt ca. 4000-5000 € in einer Riesterversicherung, einem Bausparvertrag und auf dem Sparkonto angesammelt.

Da ich nun mit Antritt meiner ersten richtigen Vollzeit-Stelle einen wirklichen Gehaltssprung vor mir hatte, stellte sich mir die Frage, was ich mit meinem zusätzlich erworbenen Geld tun sollte. Ein neues, größeres, geleastes Auto? Eine große Wohnung an meinem zukünftigen Arbeitsort? Oder vielleicht noch eine neue Konsole und ein neuer PC plus neues Handy?

Aber irgendwie – zum Glück – war der Reiz für mich nicht so groß, all diese Dinge zu kaufen. Ich wusste ganz genau, dass ich mein Geld nicht einfach auf den Kopf hauen will für Dinge, die ich nach ein paar Monaten wieder als selbstverständlich ansehe. Unbewusst habe ich damit wohl schon einige Ansätze von Frugalismus verinnerlicht – und ich wusste, dass für mich der Weg zum Glück nicht in irgendwelchen teuren Dingen liegt, sondern hauptsächlich in der Zeit, die ich mit meinen Liebsten und mit meinen Hobbies verbringe.

Deswegen habe ich mich recht zügig nach dem Studienende und mit dem Berufsanfang meine Finanzen sortiert und mich mit dem Thema Geldanlage als auch Frugalismus beschäftigt. Dabei habe ich mich beim Vermögensaufbau an den 10 Schritten orientiert, die ich euch in einem anderen Artikel gezeigt habe. Und bei meinen Ausgaben habe ich michdafür entschieden, mal einen frugalistischen Ansatz auszuprobieren. Deswegen habe ich in den ersten Monaten meines Berufslebens einfach mal angefangen, meine kompletten Ausgaben zu sichten, um zu verstehen, wofür ich eigentlich mein Geld ausgebe. Mein Haushaltsbuch, das aus dieser Auflistung entstanden ist führe ich auch heute noch – es hat sich zu einem kleinen Automatismus eingespielt.

Durch diese Ausgabensichtung bin ich unter anderen auf meine Kontoführungsgebühren gestoßen und gleichzeitig dachte ich mir schon ständig, dass ich meine Ausgaben möglichst automatisiert steuern will. Daraus ist mein Kontenmodell entstanden, das ich euch heute vorstellen möchte.

Kurz vorab, bevor wir ins Detail gehen: Bei der D.K.B zahle ich für mein Kontenmodell keinen Cent. Mein Girokonto, meine Visakarte und mein Aktiendepot ist seit über 3 Jahren kostenlos – für dieselben Leistungen hätte ich bei anderen Banken ca. 100€ im Jahr gezahlt. Ich möchte euch heute zeigen, wie ich ein einfaches aber effektives Kontenmodell umgesetzt habe.

Falls Ihr mein Kontenmodell ebenso kostenlos und einfach mit der Deutschen Kreditbank umsetzen wollt könnt Ihr gerne meinen Empfehlunglink* mit 15€ Eröffnungsbonus nutzen. Damit würdet Ihr mich natürlich indirekt mit ein paar Euros unterstützen, zum Beispiel kann ich damit meine Website-Hosting-Kosten decken 🙂 !

2. Was ist ein Kontenmodell und was bringt ein Kontenmodell überhaupt?

Mit einem Kontenmodell teilt Ihr eure monatlichen Einnahmen automatisch auf verschiedene Konten auf und sorgt damit für ein möglichst automatisches „Budgetieren“ eurer Ausgaben & Sparsummen. So könnt Ihr zum Beispiel ein Konto für die monatlichen Fixkosten wie Miete, Auto, Lebensmittel und Versicherungen einrichten und ein weiteres für variable Konsumausgaben wie Essen gehen, shoppen oder ähnliches und noch ein weiteres für eure Sparsumme, also das Geld das Ihr monatlich bereits zurücklegen oder Investieren könnt, ohne groß auf etwas verzichten zu müssen.

Und was bringt das jetzt?

Nun, mit einem möglichst automatisierten Kontenmodell könnt Ihr eure Ausgaben systematisch steuern und sorgt damit für einen automatisierten Vermögensaufbau. Ihr setzt sozusagen monatlich ein bestimmtes Budget für bestimmte Ausgaben fest und versucht dieses einzuhalten – natürlich so, dass ihr nicht ständig das Gefühl habt, auf alles verzichten zu müssen! Das könnten zum Beispiel 1200€ sein, die ihr monatlich ausgeben wollt. Parallel dazu setzt ihr eine bestimmte Sparsumme je Monat fest, die ihr zurücklegen könnt und wollt. Das könnten zum Beispiel 300€ sein.

Durch das festgelegte Ausgaben-Budget und die festgelegte Sparsumme habt ihr euch selbst einen gewissen Budgetrahmen für eure monatlichen Ausgaben gesetzt. Damit haltet ihr eure Sparsumme automatisch über die nächsten Monate aufrecht und baut euer Vermögen auf. Die Ausgaben schwanken natürlich teilweise von Monat zu Monat, aber diese Schwankungen gleichen sich normalerweise über das Jahr hinweg aus. Wenn euch euer selbst gesetztes Budget nicht ausreicht solltet ihr entweder 1. eure Ausgaben nochmals hinterfragen und reduzieren oder 2. wenn es nicht anders geht euer Ausgaben-Budget erhöhen und die Sparsumme reduzieren.

Die Sparsumme solltet ihr meiner Meinung nach aber möglichst hoch und möglichst stabil halten. Denn die Sparsumme ist dabei wie Ihr aus meinen anderen Artikeln wisst einer der wichtigsten Faktoren für euren langfristigen Vermögensaufbau. Je höher eure Sparsumme ist, desto mehr könnt Ihr von einem Zinseszinseffekt auf euer investiertes Vermögen profitieren & desto schneller seid Ihr finanziell abgesichert oder sogar finanziell unabhängig!

3. Wie sieht ein einfaches, kostenloses und automatisiertes Kontenmodell aus?

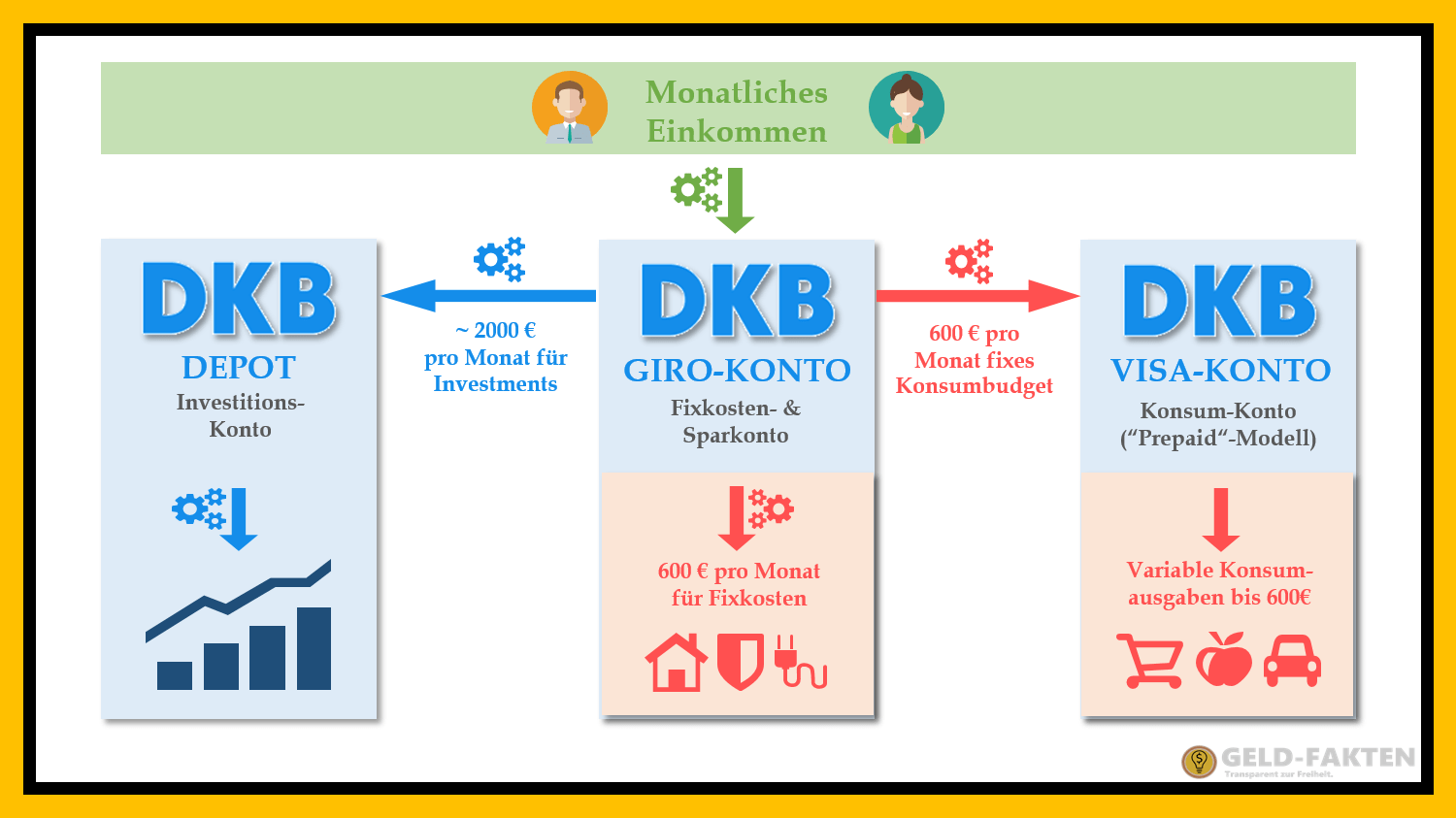

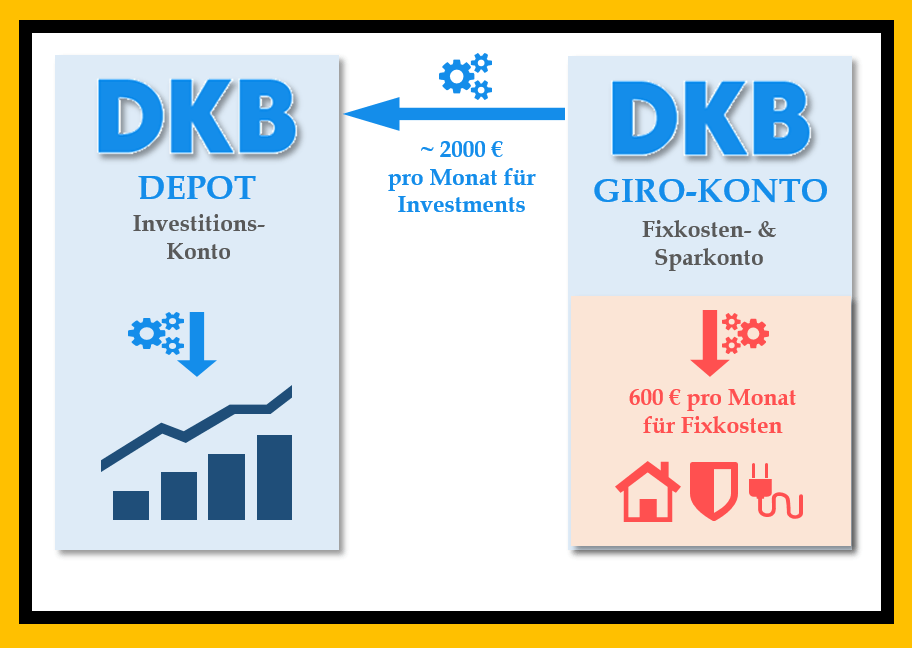

Mein einfaches und automatisiertes Kontenmodell besteht einzig und allein aus dem DKB-Cash-Girokonto, der DKB-VISA-Karte und dem DKB-Broker. Ich habe keine weiteren Banken oder 5 Konten bei der gleichen Bank für mein Standard-Kontenmodell. Das finde ich alles zu kompliziert. Und wenn etwas zu kompliziert ist verliert man sich meistens im Detail oder zieht eine Sache nicht konsequent durch. Deswegen mag ich es an dieser Stelle einfach einfach. Im Detail sind 3 „Konten“ bei einer Bank für folgendes gedacht:

- DKB Girokonto*:

Fixkosten- & Sparkonto = Automatisches Bezahlen meiner monatlichen Fixausgaben - DKB VISA-Karte*:

Prepaid-Konsum-Konto = automatisch wieder auffüllendes, monatliches Ausgaben-Budget - DKB Depot*:

Investitions-Konto = Automatisches Kaufen von Aktien mittels automatisiertem, teilweise kostenlosem Sparplan

4. Die einzelnen Konten in meinem Kontenmodell:

Betrachten wir einmal die einzelnen Konten im Detail.

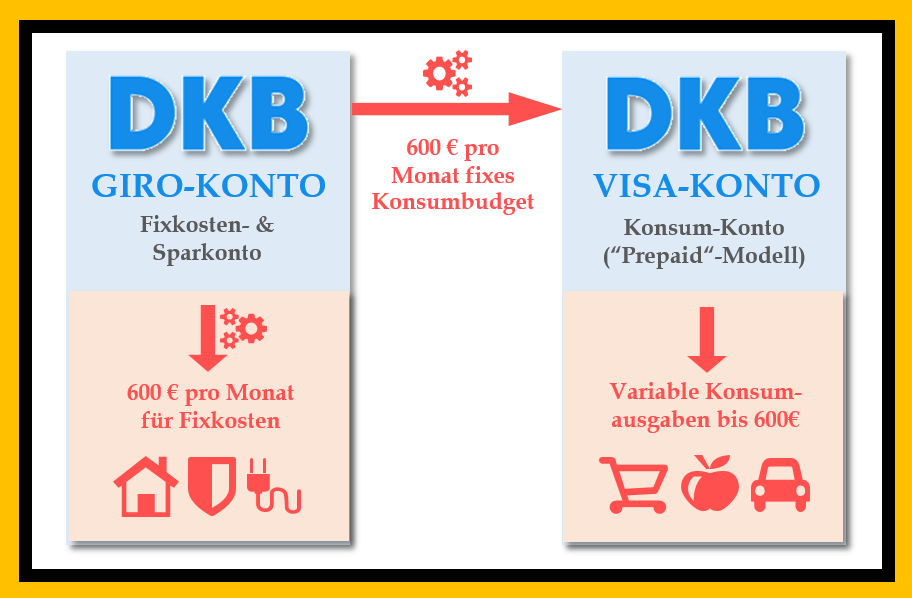

4.1. Das DKB Girokonto: Fixkostenkonto & Sparkonto

Auf dem DKB-Cash-Girokonto geht mein Gehalt Monat für Monat ein. Von diesem Konto werden dann Monat für Monat meine Fixkosten automatisch bezahlt: Miete, Versicherungen, Rundfunkgebühren etc. Das sind knapp 600€. Andere Rechnungen oder Einkäufe bezahle ich bewusst nicht über dieses Konto, diese laufen im Normalfall immer über das Konsumkonto, also meine VISA-Karte.

Dieses Konto wird also nur für die fixen Lebenshaltungskosten angefasst. Dazu kommen 2 automatisierte Abzüge, die automatisch am Anfang des Monats von diesem Konto abgehen:

- Die monatlichen & jährlichen Konsumausgaben für Einkäufe, Essen gehen, Tanken, Friseur, Shopping, Urlaub etc. Dafür habe ich einen Dauerauftrag von diesem Konto auf das Konsumkonto bzw. VISA-Konto von 600 € im Monat eingerichtet.

- Der monatliche Sparplan für meine Aktienkäufe, der automatisch zu Beginn des Monats durchgeführt wird.

Alles was dann nach meinen Fixkosten, meinem Kosumbudget und meinem Aktiensparplan als Rest übrig bleibt, sammelt sich dann Monat für Monat automatisch auf dem Girokonto bzw. Sparkonto als Vermögen an.

4.2. DKB VISA-Karte: Prepaid-Konsum-Konto & Spaß-Konto

Kommen wir zum zweiten Konto. Dieses VISA-Konto nutze ich wie gesagt als reines Konsumkonto, das Monat für Monat immer wieder automatisch per Dauerauftrag mit weiteren 600€ befüllt wird. Damit gebe ich mir selbst Monat für Monat ein definiertes und eingegrenztes Budget, das ich für meinen Konsum & Spaßausgaben ausgeben kann. Durch diese Budgetierung meiner Ausgaben begrenze ich meine monatlichen Ausgaben und halte meine monatliche Sparsumme von ca. 2000€ aufrecht. Und ich sorge dafür, dass meine Ausgaben möglichst konstant bleiben.

Neigt sich das Budget dem Ende zu muss ich etwas genauer auf meine Ausgaben schauen. Ich habe für mich allerdings herausgefunden, dass ich mit diesen 600€ Konsumbudget plus 600€ Fixkostenabzüge von Konto 1 sehr gut jeden Monat zurecht komme. Dein eigenes monatliches Budget für deine Fixkosten und deine Konsumausgaben musst du natürlich selbst einmal analysieren, z.B. indem du deine monatlichen und jährlichen Kosten runterschreibst oder in einem Haushaltbuch trackst.

Mit der DKB-VISA Karte kann ich dann in Deutschland und auch weltweit so gut wie überall kostenlos Geld abheben und ganz bequem meine Einkäufe, Restaurantbesuche und Urlaube bezahlen. Ich habe also mit meinem Budget volle Ausgaben-Flexibilität und niedrige Kosten. Gleichzeitig nutze ich die VISA-Karte als Prepaid-VISA-Karte. Ich kann also mit der Kreditkarte auch keine Schulden aufnehmen und nicht ins Dispo gelangen und nur das ausgeben, das auf der VISA-Karte an Guthaben aufgeladen ist. Das schützt gleichzeitig auch noch vor fatalen Hackerangriffen auf meine Kreditkarte – mehr als 600€ ist dort nie zu holen. Eine andere Bankkarte nutze ich gar nicht mehr, da ich bisher überall immer ganz bequem zahlen konnte.

Bei Gehaltserhöhungen passe ich das monatliche Konsum-Budget nur leicht an, zum Beispiel um die Hälfte der tatsächlichen Netto-Gehaltserhöhung. Dadurch spare ich automatisch weiter etwas mehr auf dem ersten Konto an und steigere meine monatliche Sparsumme automatisch. Damit kann ich dann auch weiter den automatisierten Sparplan für mein Aktiendepot, das 3. Konto im Kontenmodell, erhöhen.

4.3. DKB Depot: Investitions-Konto

Kommen wir damit also zum 3. und letzten „Konto“, dem Investitions-Konto. Also dem ebenso kostenlosen Aktien-Depot der DKB. Wie vorhin erwähnt und auch schon in meinen anderen Videos gezeigt habe ich einen automatischen monatlichen Aktien-Sparplan eingerichtet. Mit diesem Sparplan investiere ich automatisch und günstig jeden Monat in einen Aktien-ETF, und zwar den Vanguard FTSE All World. Ganz und gar unabhängig von den tatsächlichen Marktbedingungen und angeblichen Crashprophezeiungen.

Diese monatliche Investition sehe ich als Bezahlung an mich selbst und als Investition in meine persönliche freie Zeit für die Zukunft. Denn durch jeden investierten Euro erkaufe ich mir in der Zukunft etwas mehr freie Zeit. Wenn Ihr mein Video zur Rente mit 45 gesehen habt versteht ihr ja, dass ihr mit jedem heute investierten Euro theorethisch etwas früher in Rente gehen könntet. Meinen ETF sehe ich daher als langfristige Altersvorsorge und Investition in meine zukünftige Frührente.

Ach ja: Neben diesem kostenlosen Aktiendepot der DKB* habe ich auch noch Depots bei Trade-Republic* & Scalable Capital* für kleinere Aktienzockereien und ein Konto bei Coinbase* & Binance* für kleinere Crypto-Zockereien. Das sind aber lediglich „Spiel“-Depots, die nichts mit meinem Vermögens

Fazit:

Und das ist auch schon mein sehr einfaches aber effektives Kontenmodell. Ich habe so gut wie alles automatisiert und sorge damit für einen möglichst automatischen Vermögensaufbau. Damit habe ich wenig Stress mit der Aktienanlage, keine Probleme mit dem monatlichen Budget und das alles kostenlos mit einer einzigen Bank!

Damit spare ich Zeit bei den Finanzen und kann mich wieder auf Projekte konzentrieren, mit welchen ich vielleicht weitere Einkommen aufbaue. Probiert das ganze doch gerne mal aus, auch für Paare kann das Modell ganz einfach angepasst werden. Wie gesagt könnt ihr dafür gerne meinen Empfehlungslink* mit 15€ Eröffnungsbonus nutzen.

Viel Erfolg mit eurer Geldanlage!

")

Hi, wie wirst du dein Kontomodell weiterführen? Nimmst du die Kosten für die DKB Kreditkarte in Kauf? Eröffnest du ein neues Konto?

Hallo David,

aktuell will ich bei der DKB bleiben, das gesamte Angebot finde ich immer noch sehr, sehr gut!

Trotzdem ist das von mir beschriebene Kontenmodell dann nicht mehr ohne Gebühren bzw. mit nur einem Konto der DKB realisierbar.

Folgenden Optionen sehe ich persönlich als sinnvoll an:

1) für mein budgetiertes Konsumkonto ein seperates Konto bei einer weiteren Bank eröffnen (ING, Vivid etc) + DKB als „Notgroschen-/Überschuss-Rücklage“ = neue Daueraufträge einrichten

2) mein altes Sparbuch reaktivieren als „Notgroschen-/Überschuss-Rücklage“ und die DKB weiterhin als Konsumkonto nutzen = neue Daueraufträge einrichten

3) die DKB als „Notgroschen-/Überschuss-Rücklage“ nutzen und eine neue kostenlose Kreditkarte als Konsumkonto nutzen (z.B. Barclays? da könnte ich ja meine eigenen Vergleichsrechner mal testen 😀 und die Mietwagenbuchung wäre dann mit dieser neuen Kreditkarte auch immer möglich) = neue Daueraufträge einrichten

4) 2,49€ im Monat für die DKB Kreditkarte bezahlen und das im Artikel beschriebene Modell für 2,49€ im Monat weiterbetreiben = es gibt weitaus teurere Lösungen! Das Einsparpotenzial durch die Budgetierung sollte die 2,49€/Monat weit übersteigen ; ansonsten einmal im Monat 1-2 Markenartikel beim Einkauf durch No-Name-Produkte austauschen 😉

5) nichts tun/bei der DKB bleiben, nichts zahlen, und Ausgaben mittels Haushaltsbuch tracken = keine Kosten, allerdings auch kein Kontenmodell mit „automatisch limitiertem“ Monatsbudget mehr

Sobald ich umsteigen muss werde ich mich hier dann für eine Option entscheiden 🙂 Mein Favorit ist Nummer 1.

Viele Grüße

Clemens