Wer kennt Sie nicht, diese anziehenden Sprüche: „2000€ pro Tag verdienen!“, „Mit diesem Kurs mache ich dich zum Millonär“, „Mit dieser einfachen Methode in einem Jahr reich werden“ .

Schnell und einfach reich werden wollen viele Menschen. Wer dafür ein vermeintliches Rezept hat, vermarktet dafür seine Methoden, Webinare, Kurse und geheimen Strategien mit viel Werbung. Das klingt gut – und füllt letzten Endes auch immer die Tasche des Verkäufers ganz gut.

Dabei wird immer suggeriert, dass der Weg zu finanziellem Wohlstand oder sogar Reichtum leicht ist. Dahinter steckt aber oft ein steiniger und vor allem langer Weg. Und auf so einem Weg kann es hilfreich sein, verschiedene Etappenziele im Blick zu behalten!

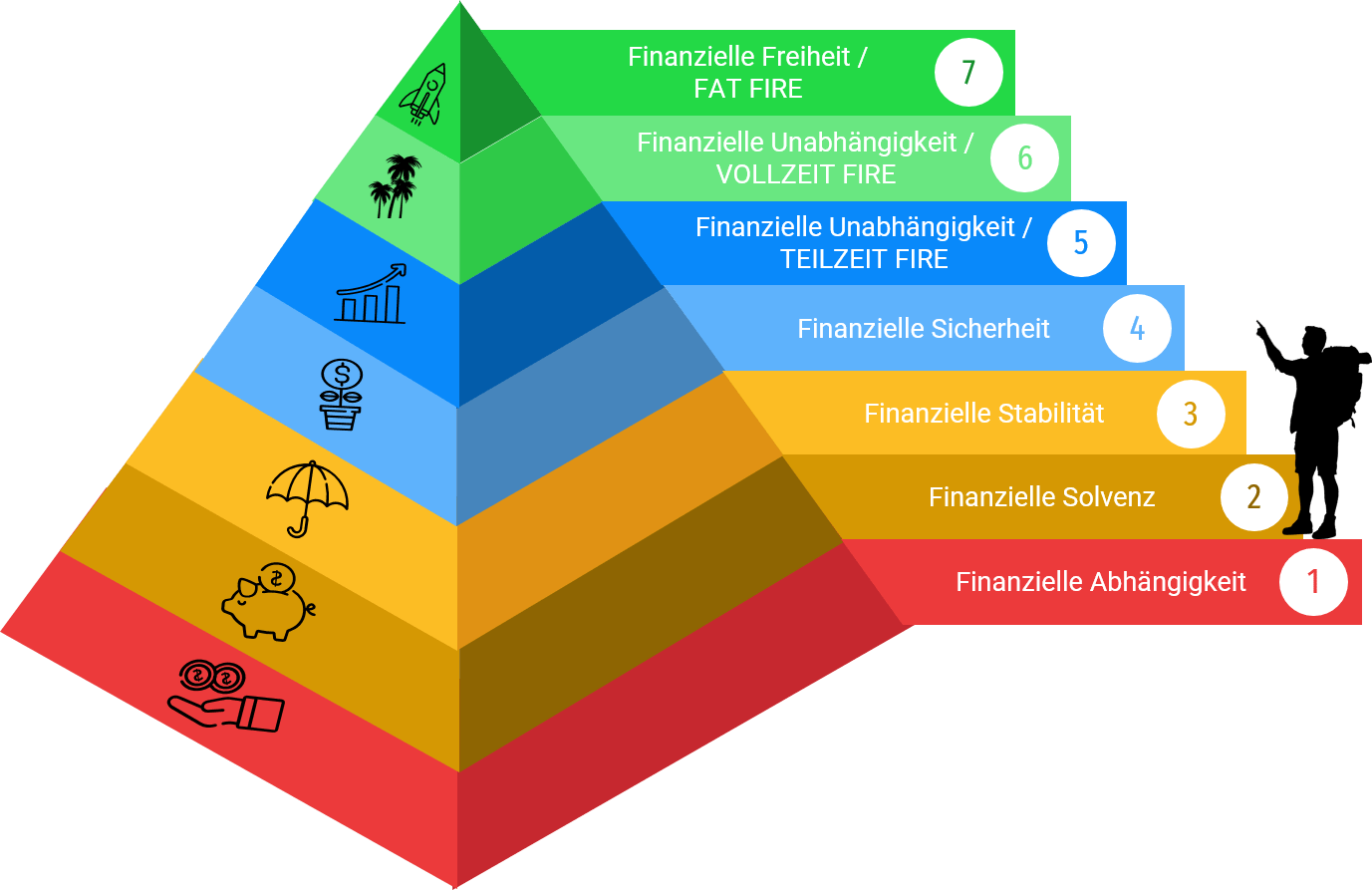

Ich möchte heute mit euch einen Blick auf die 7 Stufen bis zur finanzielle Freiheit werfen, die wahrscheinlich jeder von uns durchlaufen will, der das Ziel der finanzielle Freiheit hat. Diese Stufen sollen euch als Orientierung dienen und helfen, eure vor euch liegenden finanziellen Ziele im Blick zu behalten und vielleicht auch mal einen Blick auf das bereits Erreichte zu werfen! Schauen wir uns daher mal die 7 Stufen bis zur finanziellen Freiheit an.

Stufe 1: FINANZIELLE ABHÄNGIGKEIT

In dieser Phase ist dein Leben von der finanziellen Unterstützung anderer abhängig. Wir alle fangen hier an und werden so geboren – mit der Unterstützung von Eltern, Staat oder Verwandten. Du bist solange auf dieser Stufe, wie du vom Einkommen anderer lebst oder eben solange, wie deine monatlichen Ausgaben und deine monatlichen (Schulden-)Zahlungen dein monatliches Einkommen überschreiten.

Wie lange es dauert, von hier in die nächste Stufe zu gelangen, ist von Mensch zu Mensch verschieden. Manche schaffen es schon mit 16 mit Beginn der Ausbildung in die nächste Stufe zu gelangen oder erhalten in jungen Jahren Starthilfe von Großeltern/Eltern. Andere schaffen es leider nie aus dieser Stufe.

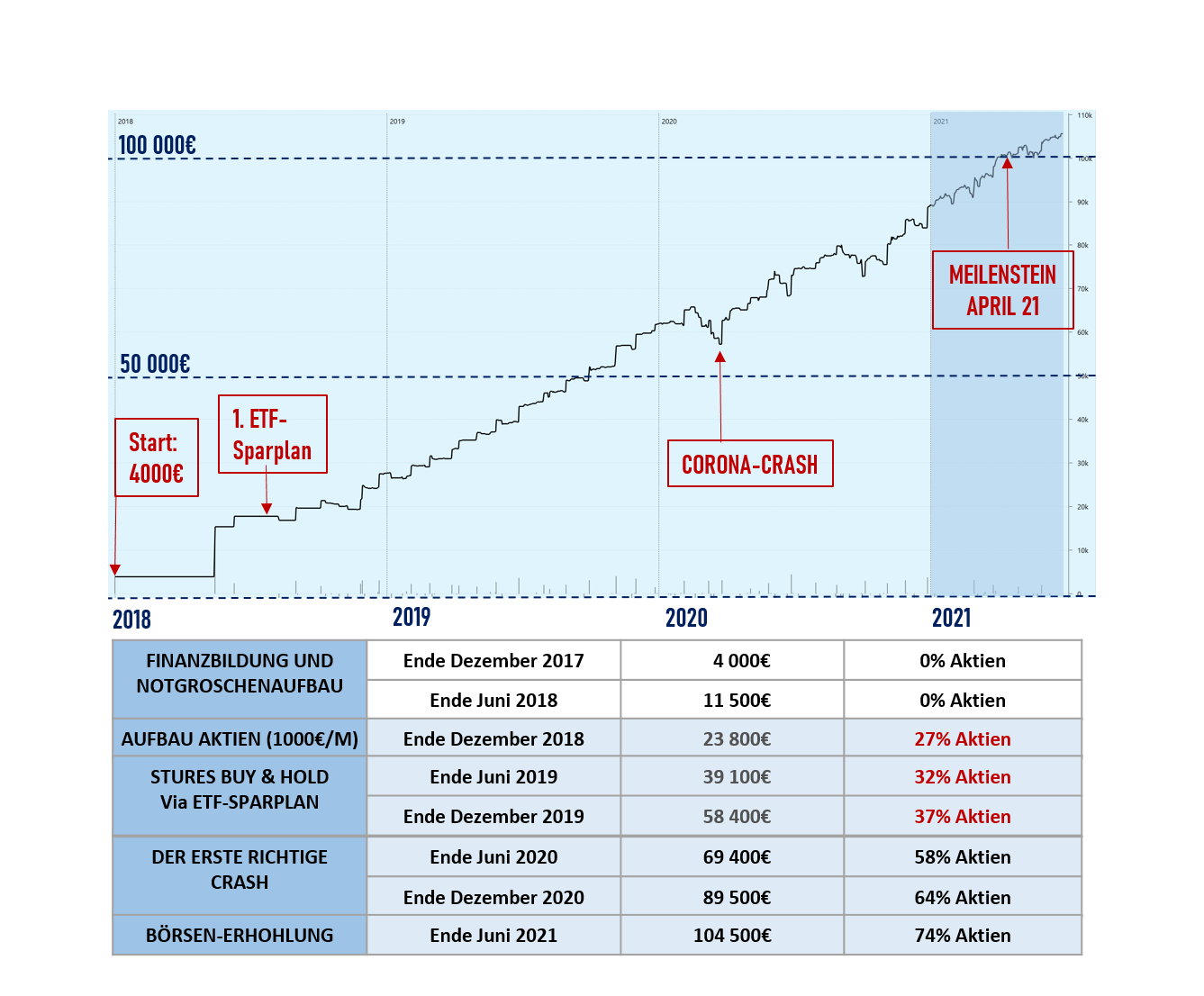

Um aus dieser Stufe zu kommen ist dein Einkommen entscheidend – und dieses hängt stark mit deiner Bildung zusammen. Steigerst du also dein Einkommen durch eine Ausbildung oder ein Studium oder Weiterbildungen, oder reduzierst du deine Ausgaben, kannst du aus in die nächste Stufe aufsteigen. Sobald du diese Stufe überwunden hast, kannst du anfangen, dein eigenes Vermögen aufbauen. Damit legst du in den nächsten Stufen die Grundpfeiler für deine finanzielle Solvenz und Stabilität. Bei mir persönlich dauerte es bis ich 18 war, um durch das duale Studium in die nächste Stufe zu gelangen.

Stufe 2: FINANZIELLE SOLVENZ

In dieser Stufe erreichst du, dass du deine eigenen Lebenshaltungskosten sowie Zahlungen aus Schulden selbst tragen kannst. Dein monatliches Einkommen übersteigt also deine monatlichen Ausgaben. Es kommen auch keine weiteren Schulden hinzu. Über das Jahr hinweg kannst du so mal langsam oder auch schnell ein gewisses finanzielles Polster aufbauen. Dadurch kannst du potentiell bestehende Schulden abbauen und immer mehr auf eigenen Beinen stehen.

In dieser Stufe bist du nicht mehr auf die Unterstützung anderer angewiesen und kannst kleinere Rückschläge verkraften. Deine Selbstbestimmtheit nimmt hier im Vergleich zur Stufe 1 schon enorm zu – ein wichtiger Schritt in Richtung finanzielle Freiheit. Auch hier gilt wieder dasselbe: Manche Menschen erreichen dieses Stadium bereits im Teenageralter. Manche erreichen es nie. Ich persönlich landete mit 22 durch mein Vollzeit-Studium mit Werkstudentenjob wieder in Stufe 1, bis ich mit 24 dann in Vollzeit im Berufsleben einstieg und wieder auf Stufe 2 landete. Du siehst also, die Stufen können durchaus auch in beiden Richtungen durchlaufen werden.

Stufe 3: FINANZIELLE STABILITÄT

Wenn du in Stufe 2 über längere Zeit deine Schulden abbauen kannst und einen Notgroschen aufgebaut hast, befindest du dich in dieser Stufe (vorausgesetzt du kannst deine laufenden, monatlichen Ausgaben immer noch durch dein Einkommen decken). Der Notgroschen stellt sicher, dass du die Ausgaben von 3 bis 6 Monaten decken kannst. Damit kannst du einerseits Einkommens-Ausfälle abfedern (Kurzarbeit, Jobverlust), aber auch auf ungeplante größere Ausgaben reagieren (Autoreparatur, Waschmaschine defekt, Schadensersatz etc.).

Idealerweise hast du auch alle Schulden und Verpflichtungen abgebaut, die keine Investitionen darstellen (= Konsumkredite wie z.B. für dein Auto). „Gute Schulden“, z.B. für eine rentable, gut finanzierte Vermietungs-Immobilie, zählen hier nicht mit hinein.

Ein sehr hilfreicher Faktor für diese Stufe ist auch, dass dir deine Einnahmen und auch deine Ausgaben bekannt sind und du ein Gefühl dafür hast, was in deinem Budget liegt, und was nicht. Bei mir hat es nach dem Berufseintritt durch meinen sparsamen Lebensstil knapp 4 Monate gedauert, diese Stufe zu erreichen. Bei einem „spendableren“ Lebensstil kann das natürlich etwas länger dauern.

Stufe 4: FINANZIELLE SICHERHEIT

Diese Phase dient dem Aufbau von einem kleinen bis mittleren Vermögen, das über den Notgroschen hinausgeht, als auch dem Aufbau von finanziellem Know-How. Du hast diese Stufe erreicht, wenn dein Vermögen ca. das 5-Fache deiner Jahresausgaben abdeckt. Damit bist du finanziell schon einmal sehr robust aufgestellt.

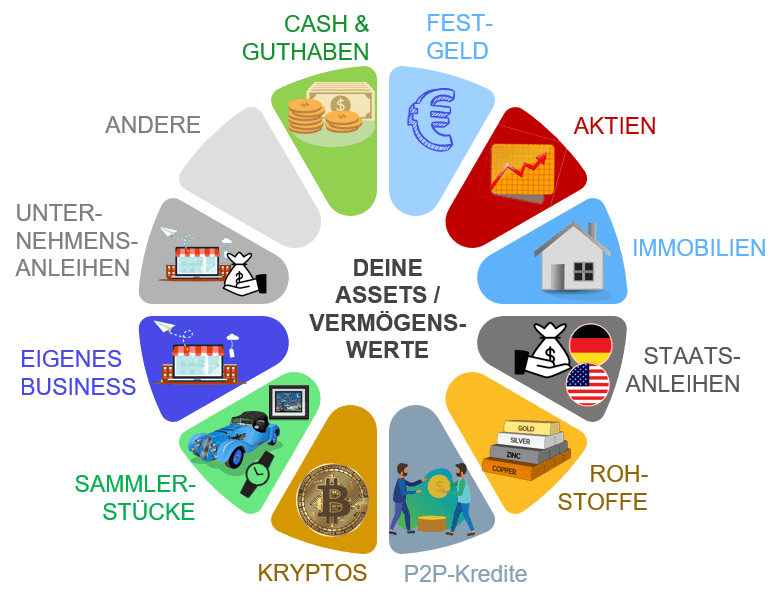

Selbst eine komplette berufliche Neuorientierung oder ein schwerer gesundheitlicher Rückschlag wäre hiermit über ca. 5 Jahre überbrückbar. Parallel hast du durch den Aufbau deines finanziellen Wissens Mittel und Wege des Investierens abseits des Sparbuchs verstanden. Du weiß, wie du dein Geld anlegen kannst. Und dass du auch auf anderen Wegen, als mit einem Vollzeit-Angestelltenjob, Geld verdienen kannst. Diese Fähigkeit kann dir niemand nehmen. Und sie wird dich ab hier wahrscheinlich auch noch sehr weit bringen, wenn du entsprechend kreativ und fleißig bist.

Für das weitere Wachstum bis zur nächsten Stufe sollte natürlich immer noch dein Einkommen die Ausgaben übersteigen. Ich habe diese Stufe gegen Ende 2020 „abgeschlossen“, mit knapp 80000 € Vermögen, was dem 5-fachen meiner jährlichen Netto-Ausgaben entspricht. Auch hier hilft ein frugalistischer Lebensstil bzw. ein hohes Einkommen natürlich, um diese Phase schneller zu durchlaufen.

Stufe 5: FINANZIELLE UNABHÄNGIGKEIT / TEILZEIT FIRE

In den letzten drei Stufen geht es von der „Absicherung“ über in das „Entwickeln“ deines Vermögens. Und um FIRE: Financially Independent, Retirement Early – also die Option, früher in Rente zu gehen durch ein entsprechendes finanzielles Vermögen. Jede dieser Phasen setzt voraus, dass du keine Konsum-Schulden hast, die deine Sparsummen substantiell gefährden. Dabei ist die finanzielle Unabhängigkeit von der Finanzielle Freiheit zu unterscheiden.

In dieser Phase geht es um deine langfristige finanzielle Unabhängigkeit. Diese Phase hast du mit dem 25-fachen deiner Jahresausgaben an liquidem Vermögen abgeschlossen. Geld ist im Verlauf dieser Stufe nun nicht mehr primär ein notwendiger „Sicherheitsfaktor“, sondern ein Werkzeug, das dir hilft, dein Leben noch stärker nach deinen eigenen Wünschen und Vorstellungen zu gestalten. Deine (potentiellen) Einkommensströme aus deinem Vermögen oder anderen „passiven“ Businesses decken hier zunehmend deine Fixkosten und evtl. auch deine Konsumkosten über einen langen Zeitraum ab.

Je höher dein Faktor zwischen Jahresausgaben zu liquidem Vermögen ist, desto weniger bist du also auf ein fixes Arbeitseinkommen und deine volle Arbeitskraft angewiesen. Vor allem wenn du dich dem 25-fachen deiner Jahresausgaben an Vermögen annäherst. Nach der Trinity-Studie konntest du in der Vergangenheit nämlich mit einem gut strukturierten Aktien-/Anleihenportfolio (mehr als 50% Aktienanteil) und einer 4%-igen jährlichen Entnahme mit sehr hoher Wahrscheinlichkeit 25-30 Jahre in gleicher Art und Weise leben, ohne dass sich dein Kapital auflöst und du pleite gehst!

Du könntest im Laufe dieser Phase also auch locker 80% oder 50% in Teilzeit arbeiten. Selbst wenn du nie wieder in Ihrem Leben arbeiten würdest, hast du je nach Lebensstil genug , um eine einfache Wohnung, Grundnahrungsmittel, notwendige Kleidung und Versicherungen über mehrere Jahrzehnte leisten zu können.

Deine Fixkosten werden also durch dein Vermögen finanziert, während dein verdientes Geld aus Teilzeitarbeit für deinen monatlichen Konsum zur Verfügung steht. Oder aber du lebst komplett von deinem Vermögen, inklusive Konsum. Wie viel du dann zur Deckung deiner Ausgaben ansparen musst hängt von deinen Ausgaben und deinem Lebensstil ab. Wer auf großem Fuß lebt braucht für seinen Lebensstil mehr Kapital.

Stufe 7: FINANZIELLE FREIHEIT / FAT FIRE

In der letzten Stufe, der finanziellen Freiheit, hast du „genug – und noch mehr“. Dein passives Einkommen aus allen Quellen wird nicht nur deinen Lebensstil auf unbestimmte Zeit finanzieren, sondern dir auch die Freiheit geben, zu tun, was du willst. Du kannst dir Luxus gönnen, die Welt erkunden. Du kannst ein Geschäftsimperium aufbauen. Je nachdem was deine Ziele sind – am Geld wird es hier nun nicht mehr scheitern.

Du kannst deinen Reichtum auch mit anderen teilen, idealerweise bereits in jungen Jahren, so wie es einst Andrew Carnegie formulierte:

“The man who dies thus rich dies disgraced” („Der Mann, der so reich stirbt, stirbt in Schande“).

Aber wie wir vorhin schon gesehen haben: es kann auch immer wieder passieren, dass ihr von dieser Stufe wieder „absteigt“, wenn sehr hohe Risiken eingegangen werden oder ihr die Kontrolle über eure Finanzen verliert. Vermögensaufbau ist natürlich keine Einbahnstraße – wer es einmal bis zur Stufe 6 oder 7 geschafft hat kann auch wieder auf niedrigeren Stufen landen. Bekanntes Beispiel: Elon Musk mit Tesla, der am Rande der Pleite stand und nächtelang für sein Unternehmen ums Überleben gekämpft hat oder Sean Quinn, irischer ehemaliger Milliardär oder mehrere deutsche Lottogewinner.

Fazit

Finanzielle Freiheit ist ein sehr großes Ziel, das wahrscheinlich nur wenige in Deutschland schaffen. Allerdings ist Finanzielle Unabhängigkeit in der „Teilzeit-FIRE“ Form meiner Meinung nach ein Ziel, das gerade in Deutschland von einigen Menschen erreicht werden kann. Vor allem bei einem moderaten, kostenbewussten Lebensstil sind die Summen greifbar, die bereits ein hohes Maß an Unabhängigkeit vom Arbeitseinkommen bzw. finanziellen Sorgen und Nöten bieten.

Damit entwickelt man sich mit der Zeit zum „eigenen Chef“ und kann seine Zeit in großen Teilen selbst frei einteilen und gestalten. Um mehr zu verdienen, musst du mehr lernen und mehr Mehrwert schaffen. Lerne dich gut zu verkaufen und dein Einkommen zu steigern. Gleichzeitig musst du wirtschaften können und die Finanzen im Blick haben – du bist also sozusagen der Unternehmer deines eigenen Lebens.

Deine Sparquote ist dabei die wichtigste Zahl in deinen persönlichen Finanzen. Ersparnisse – oder auch monatliche „Gewinne“ – werden kurzfristig mit Bedacht investiert und geben dir langfristig die Freiheit, das zu tun, was du willst. Wenn du dabei sehr große finanzielle Ausgaben mit gewisser Genügsamkeit tätigst, wirst du langfristig sehr wahrscheinlich Stufe 5 oder 6 erreichen. Achte dabei auf Opportunitätskosten: Mach dir klar, dass du jedes Mal, wenn du heute etwas ausgibst, du ein Stück von künftiger Freiheit einbüßt. Irgendwann wirst du an dem Übergangspunkt stehen, an dem deine Kapitalerträge deine monatlichen Ausgaben übersteigen. Dann hast du die finanzielle Unabhängigkeit erreicht.

Ich persönlich arbeite noch an der Stufe 5, bin aber zuversichtlich diese bis Mitte 30 abzuschließen. Danach nehme ich Kurs auf Stufe 6. Dafür habe ich meine persönliche finanzielle Roadmap erstellt. Denn der beste Weg, das zu bekommen, was du wirklich willst, ist, dir über deine Ziele und Werte klar zu werden.

")

Du hast Fragen? Stelle Sie gerne hier, ich antworte dir innerhalb weniger Stunden 🙂