In letzter Zeit habe ich das Gefühl, dass viele Anleger immer skeptischer werden aufgrund der immer neuen Höchststände/Allzeithochs/All-Time-Highs im MSCI World, S&P 500 und dem FTSE All World. Dabei fragen sich viele, ob es sich jetzt noch lohnt voll im Markt einzusteigen.

Die Fragen sind dabei auch bei mir immer wieder dieselben:

- Soll ich am All-Time-High / Allzeithoch noch investieren?

- Was passiert wenn der Markt gleich darauf crasht?

- Wann kommt der nächste Crash oder eine Korrektur?

- Soll ich bis dahin an der Seitenlinie stehen und mein Geld in Cash parken?

Und da ich mir selbst diese Fragen auch manchmal stelle dachte ich mir, ich analysiere hier mal etwas mehr im Detail, was denn in der Vergangenheit so passiert ist.

1. All-Time-Highs / Allzeithochs – Warum wir uns darüber freuen sollten

Eigentlich entspricht es ja unserer Erwatungshaltung als Anleger, dass wir immer wieder neue All-Time-Highs erreichen. Ansonsten würde der Markt ja nicht steigen und wir würden langfristig nicht von der Wert-, Gewinn- und Produktivitätssteigerung der Unternehmen profitieren. Wir machen uns also sorgen um ein Phänomen, das wir ja eigentlich haben wollen – und zwar dass der Markt eben immer neue Hochs erreicht und die Unternehmen der Welt langfristig besser werden. Es ist also ganz normal und gut für uns, dass immer wieder neue Allzeithochs erreicht werden!

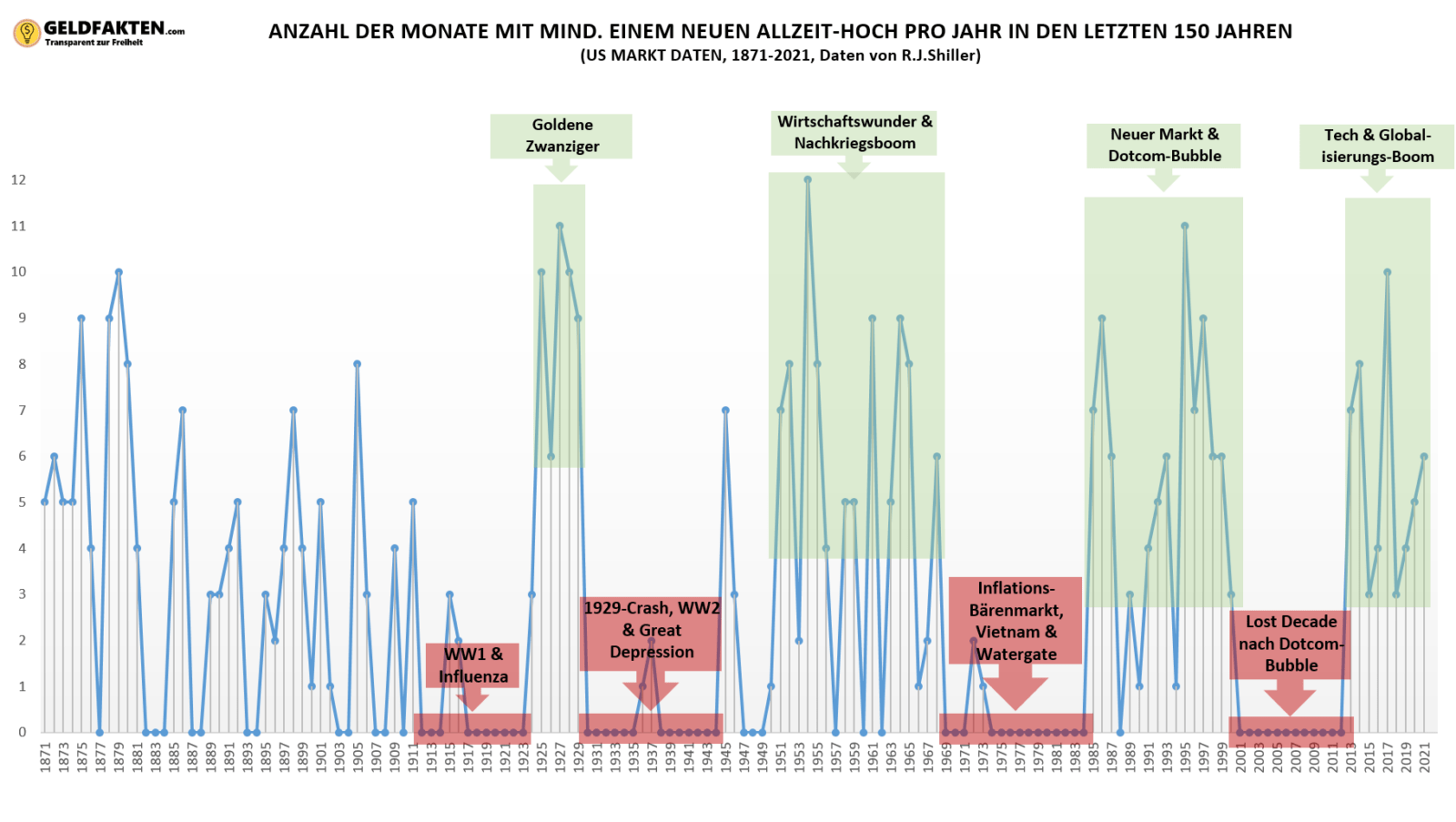

Schauen wir dazu mal auf die letzten 150 Jahre des US-Aktien-Marktes (auf Basis der Daten von R.J. Shiller). Dort gab es immer mal wieder Phasen mit immer wiederkehrenden All-Time-Highs bzw. Allzeithochs in der Vergangenheit. Genau genommen wurde im Durchschnitt der letzten 150 Jahre knapp jeden 3. Monat ein Allzeithoch erreicht (in 434 Monaten von 1800 Monaten wurde mindestens ein neues Allzeithoch erreicht; also in 24% aller Monate). Je nach Bullen- oder Bärenmarkt gab es dabei natürlich Phasen und Jahre, in welchen mal mehr, mal weniger Allzeithochs Monat für Monat erreicht wurden:

Und trotzdem löst ein Allzeithoch bei uns die oben genannten Fragen aus. Vielleicht triggert ein neuer Hochpunkt ja bei uns die Angst, von diesem Hoch wieder herunterzufallen? Und wir wollen dieses vermeintliche Risiko eben vermeiden und möglichst gut den Ausstieg vor einem Crash timen?

Jemand der sein angelegtes Geld in Kürze braucht hat natürlich Angst/Respekt vor einer großen Korrektur. Da würde ich mir bei immer neuen Höchstkursen auch Gedanken machen vor einem kommenden Crash. Junge Anleger die Ihre Rente aufstocken wollen haben vielleicht etwas weniger Angst, weil Sie ja das Geld erst in Jahrzehnten brauchen.

Also was tun? Um die Effekte für diese Anleger zu verstehen dachte ich wir schauen mal, was in der Vergangenheit so passiert ist und vergleichen dazu verschiedene Anleger.

2. Anlegen im Allzeithoch? 5 Anlegertypen im Vergleich

Wie erwähnt dachte ich, ich starte mal eine kleine Analyse, um genau die obigen Fragen im Hinblick auf die vergangenen Jahrzehnte zu untersuchen. Dazu habe ich mir 5 verschiedene Anleger ausgedacht, die zum Teil extremes Glück oder auch absolutes Pech beim Investieren am Aktienmarkt haben. Bei allen nehmen wir an, dass Sie monatlich dieselbe Summe zurücklegen können und diese entweder ansparen auf dem Tagesgeldkonto, oder eben am Aktienmarkt investieren.

TAGESGELD-TIM und SPARBUCH-OLAF: Sie beide legen ihr Geld ausschließlich auf dem Tagesgeldkonto oder seinem Sparbuch oder in Bausparverträgen an. Damit machen Sie zwar so gut wie keine Rendite – aber sie sind sicher vor den Schwankungen am Aktienmarkt. Aktien sind für Sie nur Zockerei! Ihr Geld sammelt sich also auf dem Tagesgeldkonto an.

UNGLÜCKS-UDO: Udo hat einfach Pech beim Investieren. Er hat immer Monat für Monat das Gefühl, einen gut laufenden Markt verpasst zu haben, weil er zu zögerlich vorgeht. So hat er schon einiges an Rendite verpasst. Also traut er sich endlich – und geht mit all seinem über die Monate und Jahre ersparten Geld All-In. Tja – und genau nach diesem Allzeithoch crasht der Markt! Absolutes Unglück. Und das passiert Udo nicht nur einmal, sondern jedes Mal über seine ganze Investment-Karriere hinweg. Er nimmt jeden Crash auf die schlimmste Weise mit. Eine echte Horrorvorstellung. Aber Udo hat dafür einen eisernen Willen im Crash: Er verkauft seine Anteile trotz dieses Unglücks NIE!

ALL-TIME-HIGH-ANNE: Anne hat sich eine neue, eigene, wenn vielleicht auch nicht die sinnvollste, Strategie ausgedacht. Sie investiert immer dann, wenn am 01. jeden Monats ein neues Allzeithoch erreicht worden ist. Sie kauft sich also bei jedem neuen Rekordstand mit all ihrem Monat für Monat zusammengesparten Geld Aktien-Anteile nach. Diese Strategie zieht Sie Monat für Monat durch. Tagesgeld-Tim und Sparbuch-Olaf schauen Sie dabei immer sehr schief an – „Wie kann man denn bei jedem neuen Höchststand Aktien kaufen? Der Markt crasht doch bestimmt bald! Das ist mir zu gefährlich.“

SPARPLAN-STEFAN: Stefan hat irgendwann den Blog GeldFakten.com entdeckt. Seitdem kümmert er sich selbst um seine Finanzen und hat sich entschieden, einen einfachen Sparplan bei der DKB* und Scalable Capital* einzurichten. Damit investiert er monatlich ganz stur zum 01. des Monats in seinen Aktien-ETF. Ganz gleich ob Crash oder Allzeithoch – Stefan investiert mit seinem Sparplan und hält seine Aktienanteile. Und da er alles automatisiert hat widmet er sich in der Zeit seiner Familie, Freunden und Persönlichkeitsentwicklung.

GLÜCKS-GISELA: Gisela hat eine Gabe, für die Sie jeder Fondsmanager weltweit beneidet. Sie hat eine Glasugel, mit der Sie in die Zukunft des Aktienmarktes sehen kann! Sie kennt also die zukünftige Entwicklung des US-Aktienmarktes in den nächsten 15 Jahren. Deswegen weiß sie auch, ob in den nächsten 15 Jahren ein Crash vorkommt, wann dieser stattfindet und wo der absolute Tiefststand dieses Crashs sein wird. Dieses Wissen nutzt Sie natürlich und steigt immer in den Monaten mit Ihrem Ersparten im Markt ein, an welchen der Tiefststand der nächsten 15 Jahre erreicht ist. Sie erwischt also Monat für Monat die günstigsten Kurse der nächsten 15 Jahre und betreibt perfektes Market-Timing.

Jetzt kennen wir diese 5 Anleger. Eines haben sie aber alle noch gemeinsam: Sie legen ihr Geld langfristig an und greifen darauf einen bestimmten Zeitraum nicht zu – also keine Entnahmen zwischendurch. Schauen wir mal, wie diese 5 Anleger die letzten 15, 25 und 40 Jahre abgeschnitten haben!

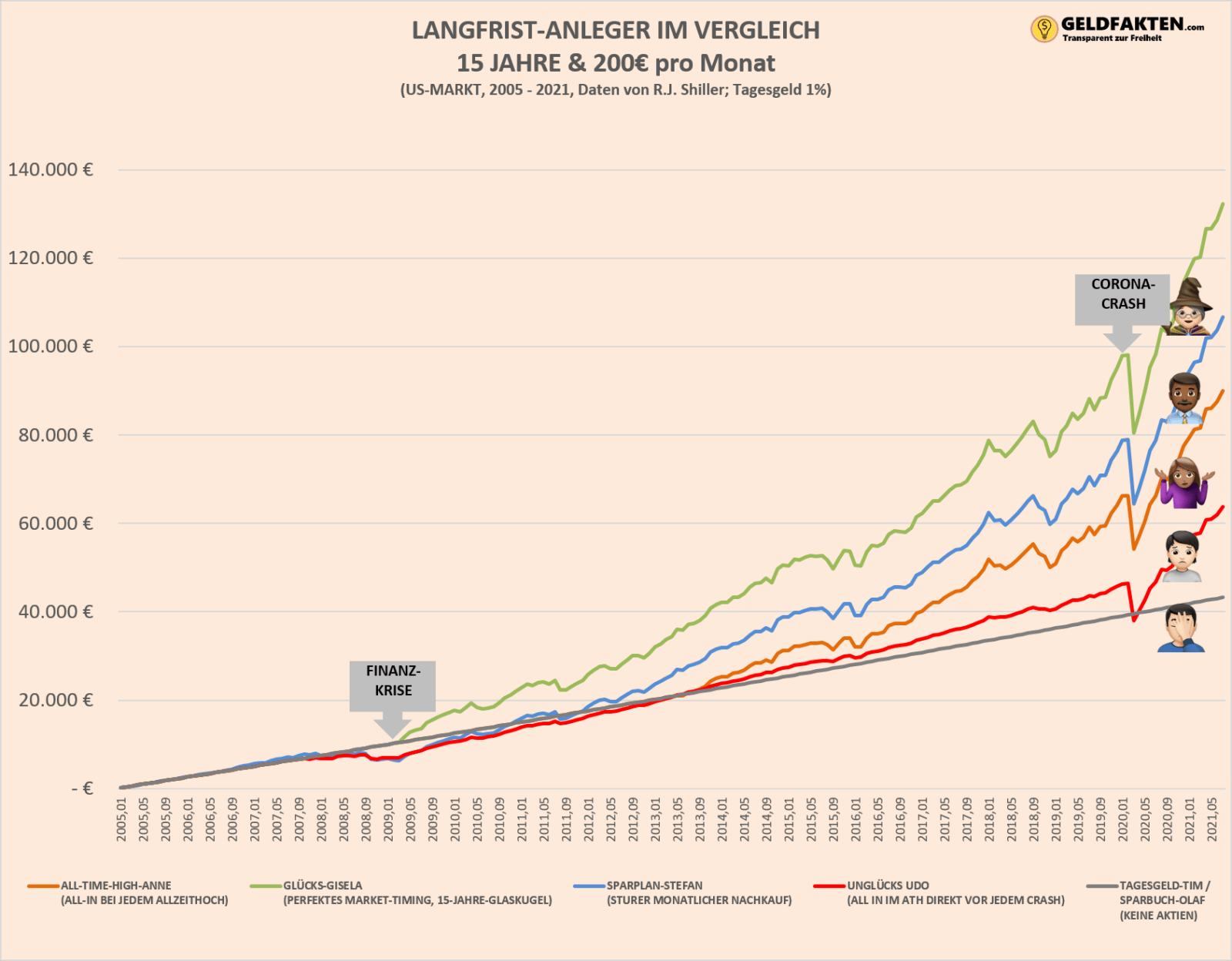

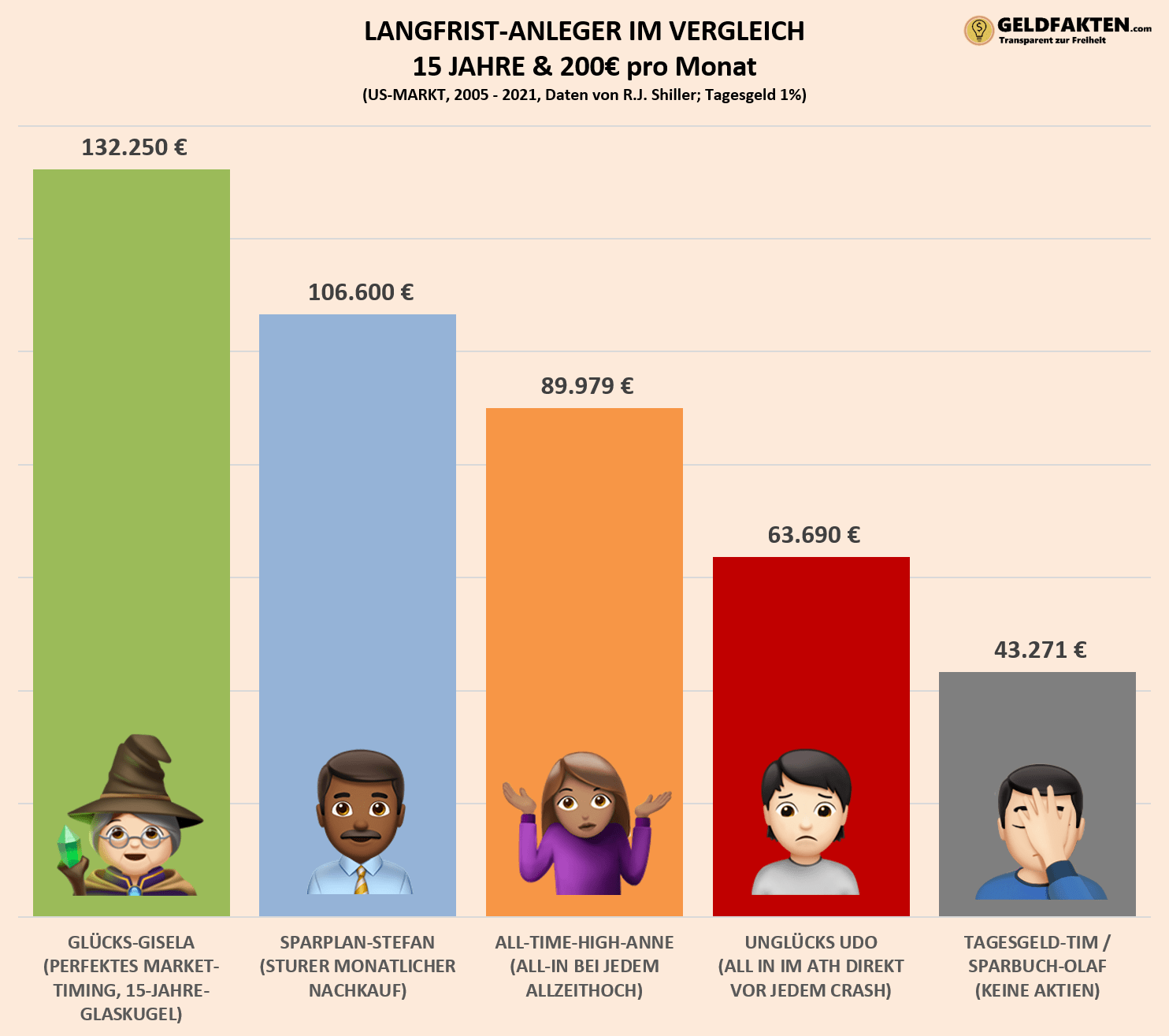

3. Warten oder Investieren? 15 Jahres-Rückblick

In diesem Fall vergleichen wir die 5 Anlegertypen im Zeitraum von 2005 bis 2021. Alle 5 Anleger können 200 € im Monat zur Seite legen und dieses Geld sparen bzw. investieren (= 36 000€ eingesetztes Kapital). Sie investieren am US-Markt (Daten von R.J. Shiller). Auf dem Tagesgeld bekommen sie 1% Zinsen.

Wie erwartet schneidet Glücks-Gisela am besten ab. Sie kennt die Zukunft und kann daher am besten investieren. Am schlechtesten schneiden Tagesgeld-Tim und Sparbuch-Olaf ab. Der Unterschied zwischen Gisela und Tim liegt bei knapp 90000€ nach 15 Jahren, bei 36000 € eingesetztem Kapital. Eine richtige Stange Geld. Gisela hat ihr Geld dabei fast vervierfacht.

Aber auch Sparplan-Stefan schneidet erstaunlich gut ab. Er liegt „nur“ 25 000€ hinter Gisela mit seiner bequemen Sparplan-Strategie. Und er hat mehr als doppelt so viel Geld wie Tagesgeld-Tim. Trotz der Weltwirtschaftskrise in 2008 und dem Corona-Crash in 2020. Hier schlägt der Durchschnittskosteneffekt / Dollar cost averaging Effekt voll zu. Allerdings war hier sogar am Anfang, bei geringer Haltedauer das Tagesgeld besser. Erst nach 5 Jahren hat Sparplan-Stefan Tagesgeld-Tim outperformt. Aber er landet trotzdem fast bei einer verdreifachung seines investierten Geldes.

Und auch Anne, die immer zum neuesten Höchstkurs kauft, ist langfristig besser aufgestellt als Sparbuch-Olaf oder Tagesgeld-Tim. Und zwar um ganze 45000€. Sie und Unglücks-Udo haben knapp 8 Jahre schlechter performt als das normale Tagesgeld. Da braucht es schon Nerven. Aber das lange Kaufen und Halten / Buy and Hold der Anteile hat sich in den Jahren darauf ausgezahlt. Selbst Unglücks-Udo, der jeden Crash in voller Härte mitgenommen hat performt besser als das Tagesgeld und hat nach 15 Jahren ein Plus von 20000€.

Also selbst die 2 Anleger, die nur in All-Time-Highs investieren oder jeden Crash komplett mitnehmen, so schlecht wie es nur geht, haben 15 Jahren (eigentlich schon nach 8 Jahren) besser performt auf lange Sicht wie das Tagesgeld. Schauen wir uns mal an, was passiert, wenn wir noch länger unsere Aktien halten.

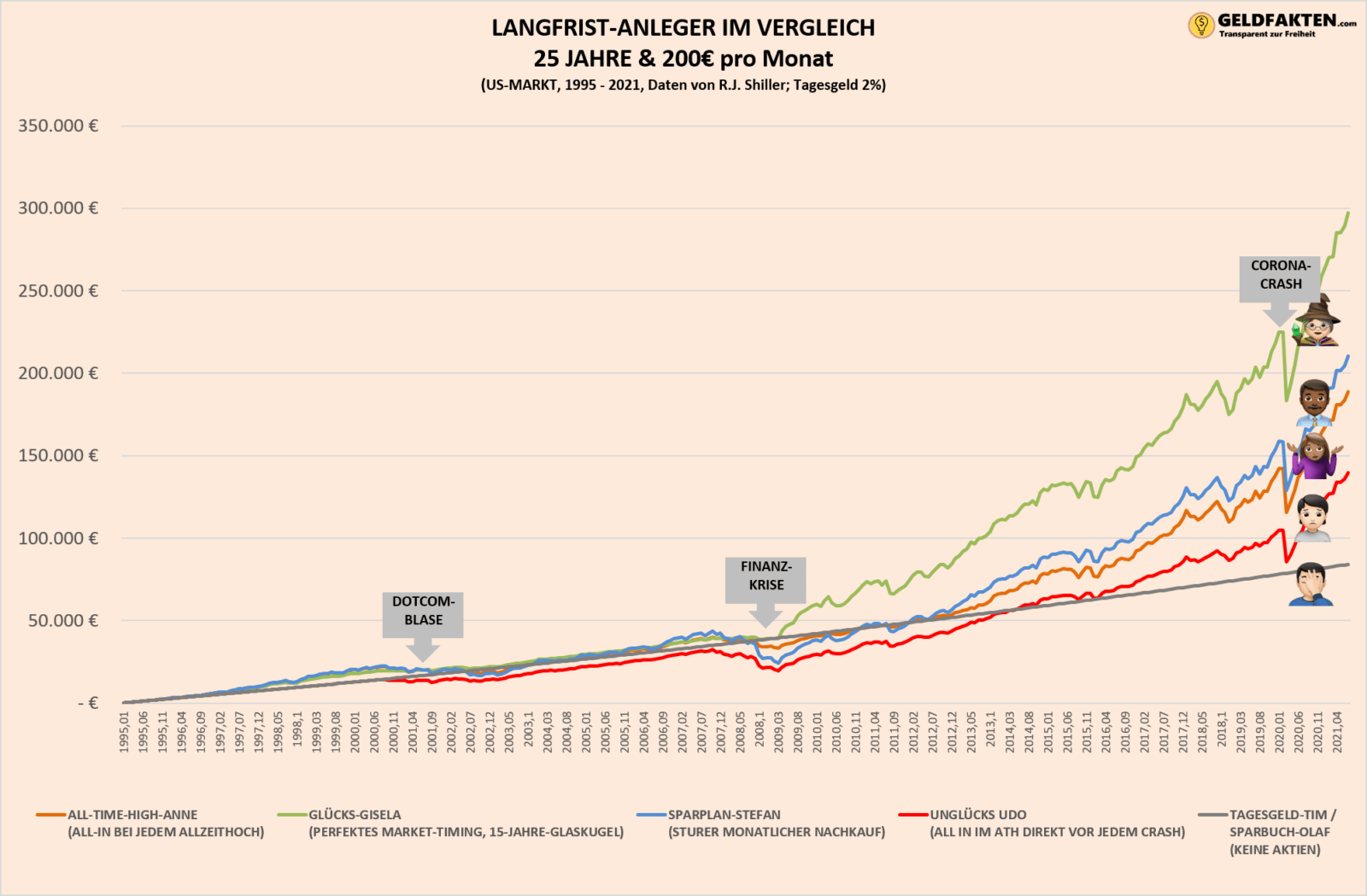

4. Warten oder Investieren? 25-Jahres-Rückblick

Schauen wir jetzt mal unsere Anleger, die ganze 25 Jahre schon in den US-Markt investiert haben, also von 1995 bis 2021. Auch hier haben wir wieder 200€ im Monat, die zur Seite gelegt werden können (= 60 000€ eingesetztes Kapital). Und sogar ganze 2% auf dem Tagesgeld. Das waren noch Zeiten. Kurz vorab: wer in diesem Zeitraum investiert hat, hat schon einiges an der Börse mitgemacht: Dotcom-Blase, 09/11, Weltwirtschaftskrise und Corona-Crash. Das hat auch einen sichtbaren Effekt auf unsere 5 Anleger.

Glücks-Gisela performt natürlich wieder gut. Nach den schwachen 2000ern kommt es aber zu einer sehr guten Erholung nach der Weltwirtschaftskrise und sie hat ein Plus gegenüber dem Tagesgeld von über 210000€ (bei 60000€ eingesetztem Kapital).

Sparplan-Stefan schneidet mit seiner Strategie wieder ganz gut ab, schneidet aber in der Weltwirtschaftskrise dann doch ganz kurz schlechter ab als das Tagesgeld. Nach 25 Jahren hat er ganz 125 000€ mehr in der Tasche als Sparbuch-Olaf. All-Time-High-Anne schneidet ganz ähnlich ab wie Sparplan-Stefan. Beide haben ihr eingesetztes Kapital in 2021 mehr als verdreifacht.

Nur für Unglücks-Udo waren es harte 25 Jahre. Er hat ab dem Jahr 2000 bis ins Jahr 2014 schlechter abgeschnitten als Sparbuch-Olaf und Tagesgeld-Tim. Ganze 14 Jahre Underperformance zu einem normalen Tagesgeldkonto. Trotzdem hat er seine Anteile gehalten und dann auch in den letzten 7 Jahren davon profitiert. Und da hat sich das Halten seiner Anteile richtig gelohnt! Ganze 55000€ hat er mehr auf dem Konto als Tim und Olaf. Sein eingesetztes Kapital hat auch er nach 25 Jahren mehr als verdoppelt.

Tagesgeld-Tim und Sparbuch-Olaf dagegen konnten in 25 Jahren gerade mal knapp 40% durch den Zinseszins aufbauen.

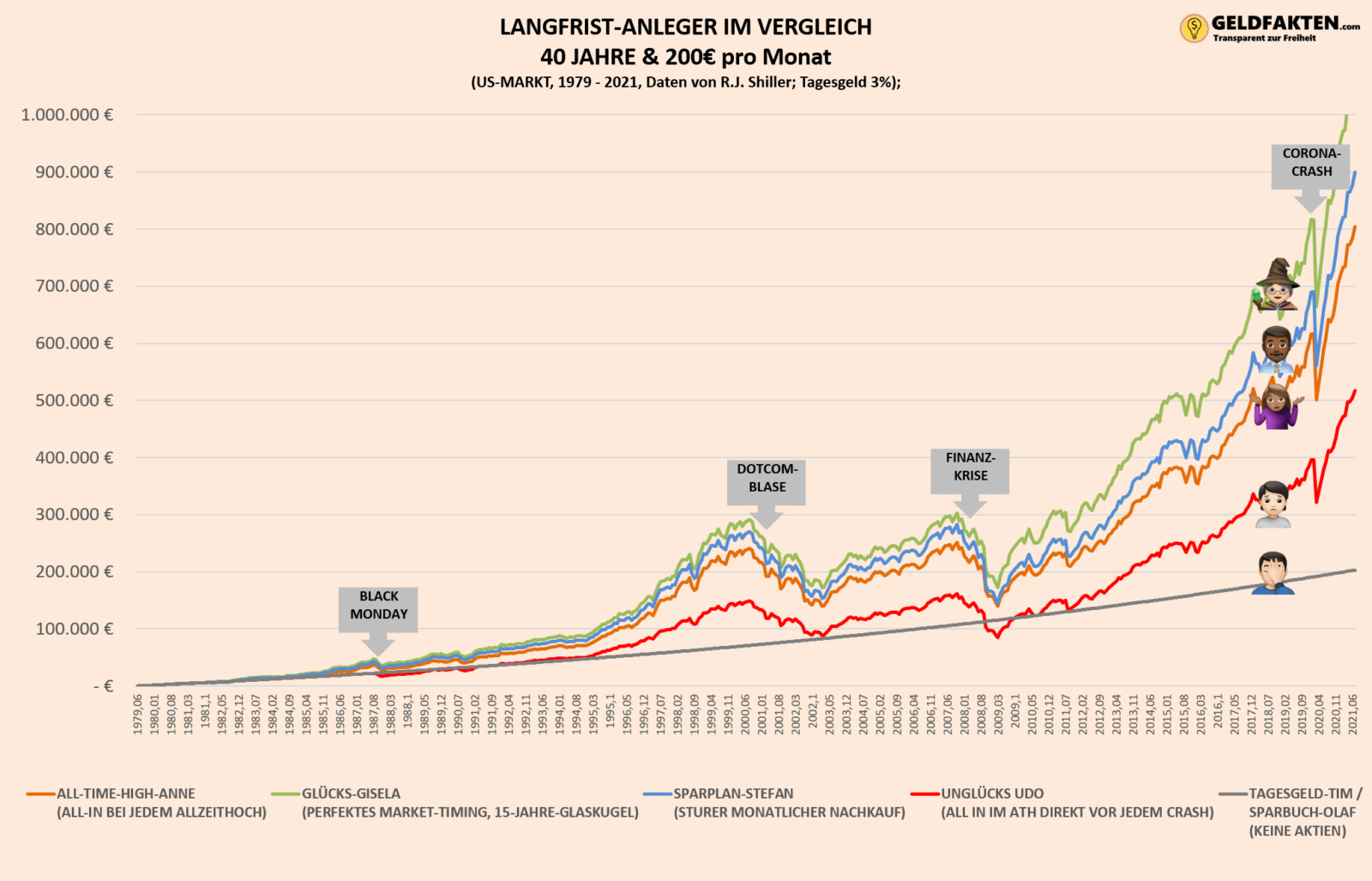

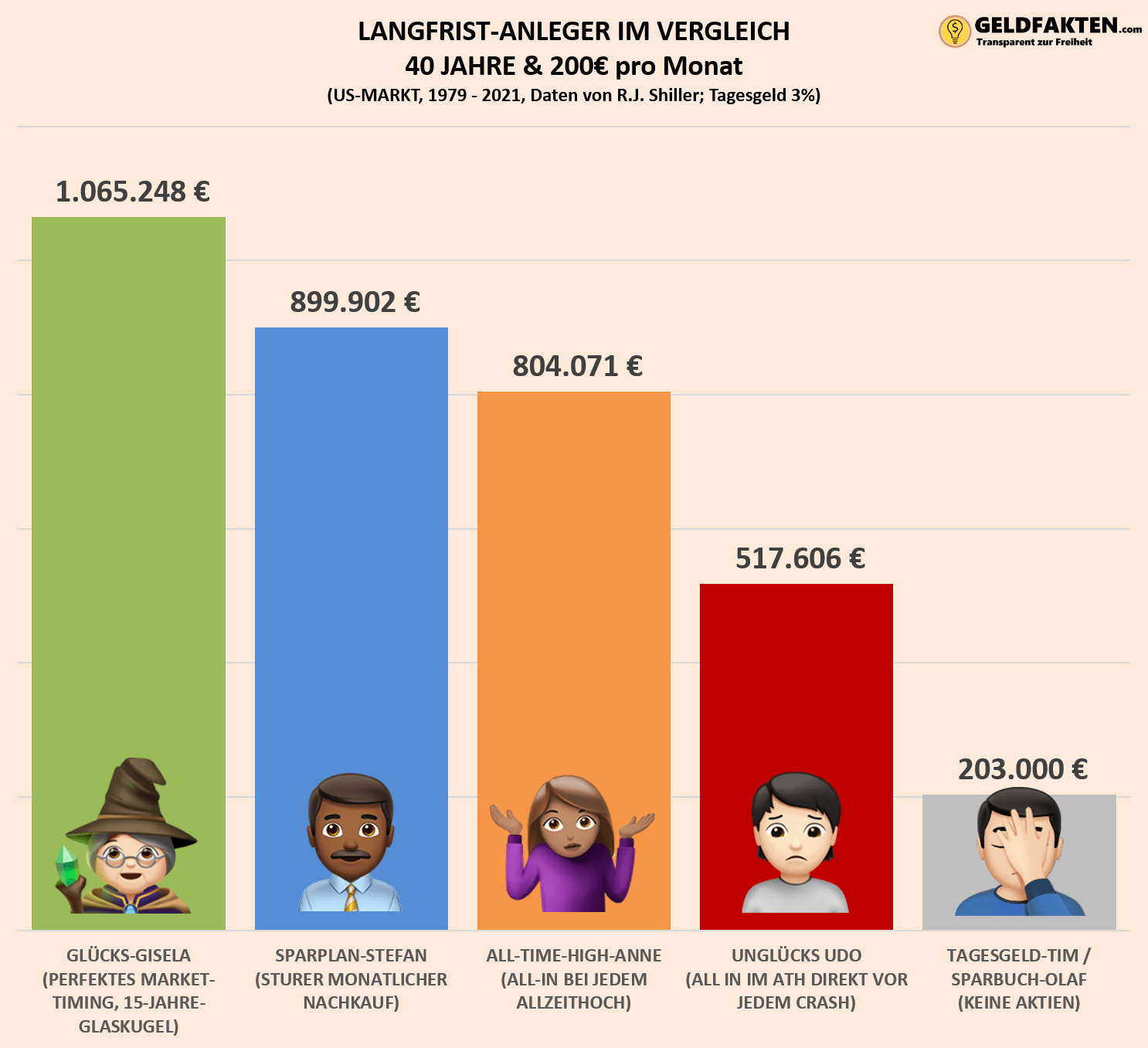

5. Warten oder Investieren? 40-Jahres-Rückblick

Nun schauen wir ganz 40 Jahre zurück, also von 1979 bis 2021. Unsere 5 Anleger haben damals mit 25 angefangen zu investieren und setzen sich nun mit 67 zu Beginn der Rente zusammen, um von Ihrer Investorenreise zu erzählen. Jeder von Ihnen hat (umgerechnet) 200€ im Monat zur Seite gelegt, ca. 40 Jahre lang. Sie haben also ganze 96 000€ investiert. Und es gab im Durchschnitt sogar ganze 3% auf das Tagesgeld. Schauen wir uns das Ergebnis an:

Wie zuvor ist und bleibt Gisela unschlagbar durch ihr Wissen über die Zukunft. Sie hat ihr investiertes Kapital mehr als verzehnfacht über die letzten 40 Jahre.

Erstaunlicherweise hat Sie aber Sparplan-Stefan und All-Time-High-Anne weniger deutlich geschlagen, als man zuerst vermuten würde. Beide haben Ihr eingesetztes Kapital mehr als verneunfacht bzw. verachtfacht! Anne, die wirklich nur an immer neuen Höchstständen investiert hat, liegt „nur“ 200 000€ hinter Gisela, die die Zukunft kennt. Das hätten Tagesgeld-Tim und Sparbuch-Olaf nie erwartet!

Und auch Sparplan-Stefan hat eine super Performance – trotz minimalem Aufwand. Durch die eingesparte Zeit beim Investieren hat er sich sogar parallel ein kleines Business aufgebaut und viel Zeit mit seiner Familie verbracht.

Unglücks-Udo sieht etwas wehmütig auf seine Investment-Karriere. Er musste sich um 2001 und 2009 wirklich zusammenreißen, um nicht zu verkaufen. Da war er kurze Zeit nach dem Crash wieder auf ganz schlechtem Kurs, und sogar etwas schlechter als Tagesgeld-Tim. Aber er hat das Geld noch nicht gebraucht und nicht verkauft – die letzten 10 Jahre haben Ihn deswegen wieder aufatmen lassen. Auch er hat sein investiertes Kapital verfünffacht! Obwohl er wirklich unmittelbar vor jedem Crash All-In gegangen ist.

Tagesgeld-Tim und Sparbuch Olaf dagegen schauen etwas bedröppelt drein. Sie haben zwar ihr Geld verdoppelt. Aber selbst Unglücks-Udo hat sein Geld verfünffacht – obwohl er doch immer zum falschen Zeitpunkt investiert hat! Leider kommen Sie nun zum Start ihrer Rente zu dem Schluss, dass sie vielleicht doch langfristig in Aktien hätten investieren sollen…

6. Sollte ich in All-Time-Highs investieren?

All-Time-Highs bzw. Allzeithochs gehören zum Investieren. Und wie in den Beispielen gezeigt, sollte es einem langfristig orientierten Investor egal sein, wenn neue Höchststände erreicht werden. Selbst wer immer nur in All-Time-Highs kauft, wird langfristig nicht allzu schlecht am Markt abschneiden (All-Time-High-Anne). Wer dagegen immer nur an der Seitenlinie wartet oder Aktien allgemein nur für Zockerei hält, wird langfristig Rendite einbüßen (Tagesgeld-Tim und Sparbuch-Olaf). Selbst der schlechteste bzw. unglücklichste Investor wird wahrscheinlich langfristig besser abschneiden (Unglücks-Udo). Und wer automatisiert und emotionslos 40 Jahre lang stur nachkauft (Sparplan-Stefan) hat geradezu eine Top-Performance, die einem perfekten Market-Timing nur in geringem Maße unterlegen ist (Glücks-Gisela).

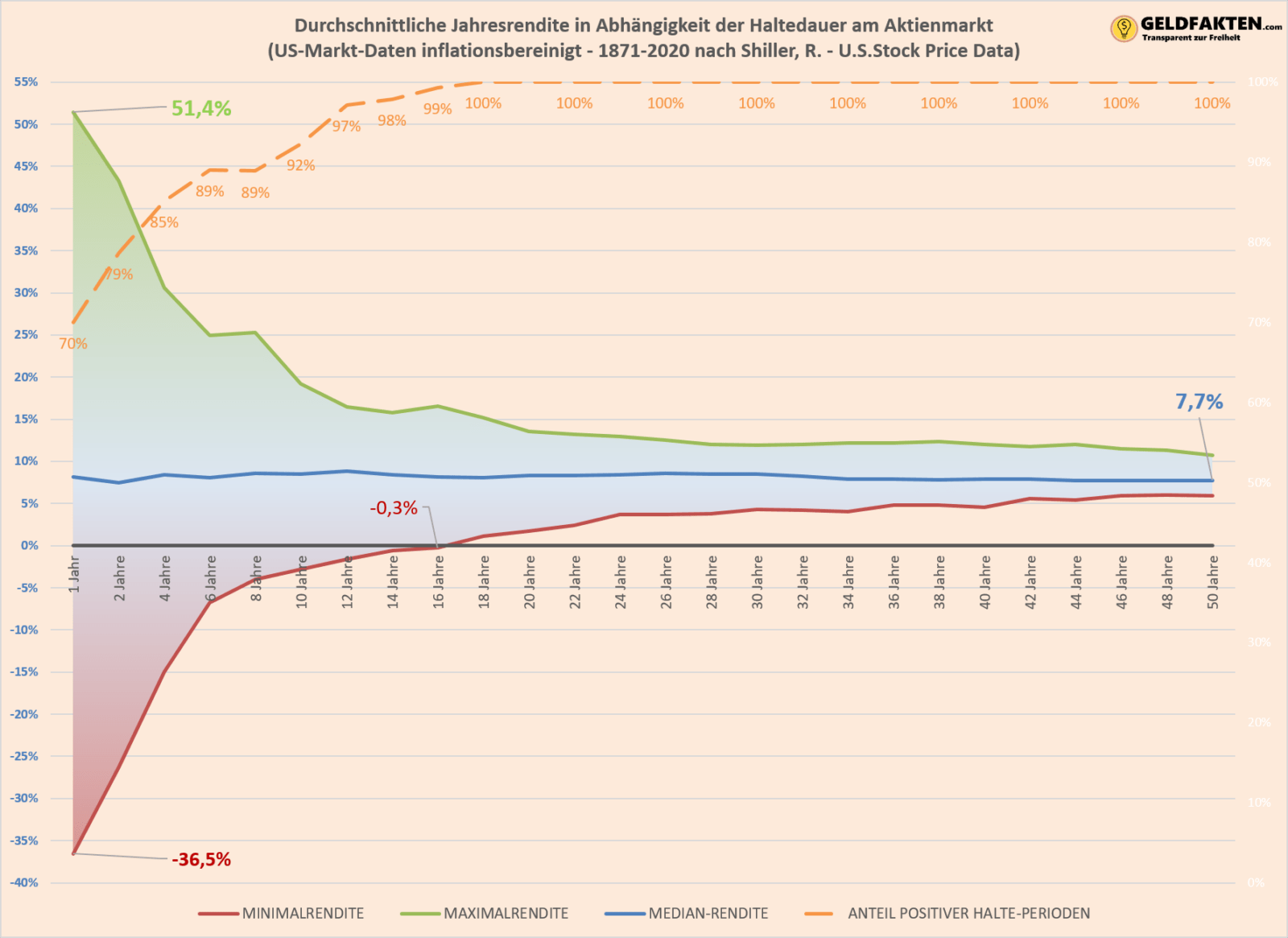

Natürlich hängen die Aussagen oben auch immer etwas vom Betrachtungszeitraum ab. Daher hier nochmals als kleine zusammenfassende Grafik, wie sich die Rendite und Haltedauer am Aktienmarkt in den letzten 150 Jahren verhalten hat (bei einer Einmalanlage!):

Wer also mit einer langfristigen Anlagehorizont von mehr als 15 Jahren am Aktienmarkt investiert, hat vermutlich auch zukünftig gute Chancen, mit positiver Rendite aus dem Investment rauszugehen. Oder an Sparbuch-Olaf und Tagesgeld-Tim adressiert: Der Anleger in einen breiten Aktien-ETF wird bei einer Haltedauer von mehr als 15 Jahren voraussichtlich auch kein Geld verlieren! Bei Langfristanlagen von 20 Jahren und mehr kann man hier vermutlich mit 3-10 % Jährlicher Rendite rechnen.

")

Toller Finanzblog mit vielen interessanten Themen. Kann sehr hilfreich für eine Unternehmensnachfolge Weiterbildung sein. Weiter so.. 🙂

Vielen Dank! 🙂