Depotupdate Oktober 2022: Goldener Oktober! Wäre da nur nicht die Inflation…

Beitrag veröffentlicht:1. November 2022

Goldener Oktober? An der Börse ging es im Oktober gut bergauf, der Dow Jones Industrial Average zum Beispiel hat dieses Jahr einen der besten Oktober-Monate seit seiner Auflage 1884 erlebt. Ebenso habe ich diesen Monat ganz nette passive Einnahmen erzielt. Eigentlich ein Grund zum Feiern, ideal zum sehr tollen, milden Herbstwetter. Wäre da nicht die Entwicklung in Europa und Deutschland hinsichtlich der Inflation. Ein Statusupdate aus meinem Portfolio inklusive Auswirkungen auf meine Pläne zur Rente mit 45.

Folgende Entwicklungen und Ereignisse sind diesen Monat aus meiner Sicht besonder prägend gewesen:

Die Inflation steigt im Oktober in Deutschland auf vorausichtlich 10,4%. Eine weitere Zunahme zum Vormonat, eine Abkühlung ist nicht in Sicht – auch hinsichtlich der anstehenden Tarifrunden : LINK ; LINK

Deutschland verliert aufgrund steigender Energiekosten an Standort-Attraktivität für einige Industriezweige: LINK ; LINK

China ist wieder/noch im Corona-Modus mit neuen Lockdowns. Präsident Xi Jinping’s Macht bleibt unangefochten: LINK ; LINK

Auch die großen US-Aktien wie Google, Amazon und Meta zeigen schlechtere Zahlen als erwartet: LINK ; LINK

2) Einnahmen, Ausgaben & Dividenden

Diesen Monat habe ich 338€ an Dividenden durch meine ETFs erhalten, und auch das erste Mal eine Ausschüttung der VGWort in Höhe von 43€ für meine Website-Artikel verdient (vor Steuer). Insgesamt habe ich also „passiv“ rund 360€ verdient. Das sind fast 25% meiner durchschnittlichen monatlichen Ausgaben aus 2022. Auf das gesamte Jahr hochgerechnet liege ich mit Dividenden und Einkommen aus meinem Blog bei knapp 110€ im Monat nach Steuern. Mein Arbeitseinkommen aus meinem Haupt-Job blieb nahezu konstant.

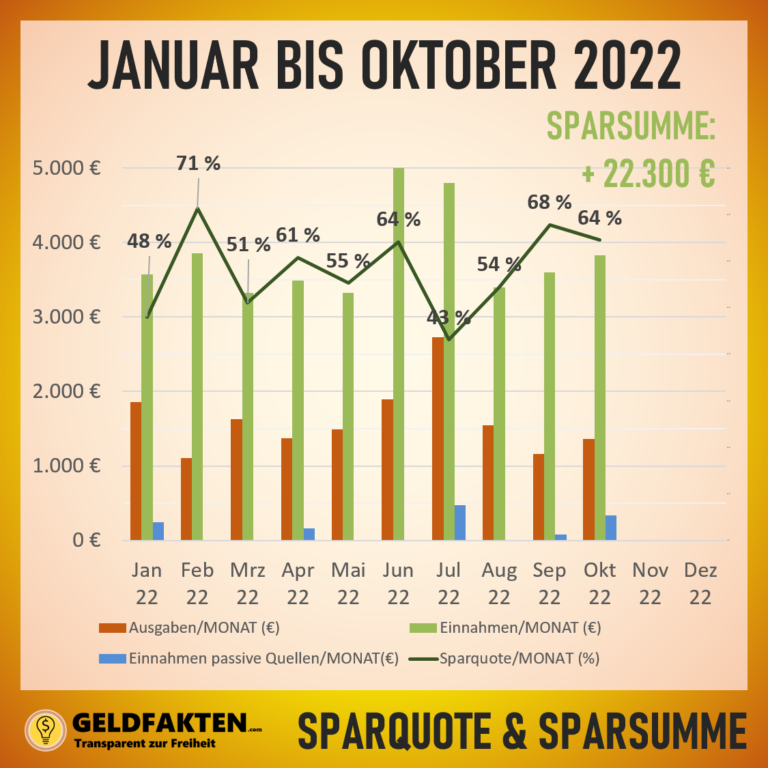

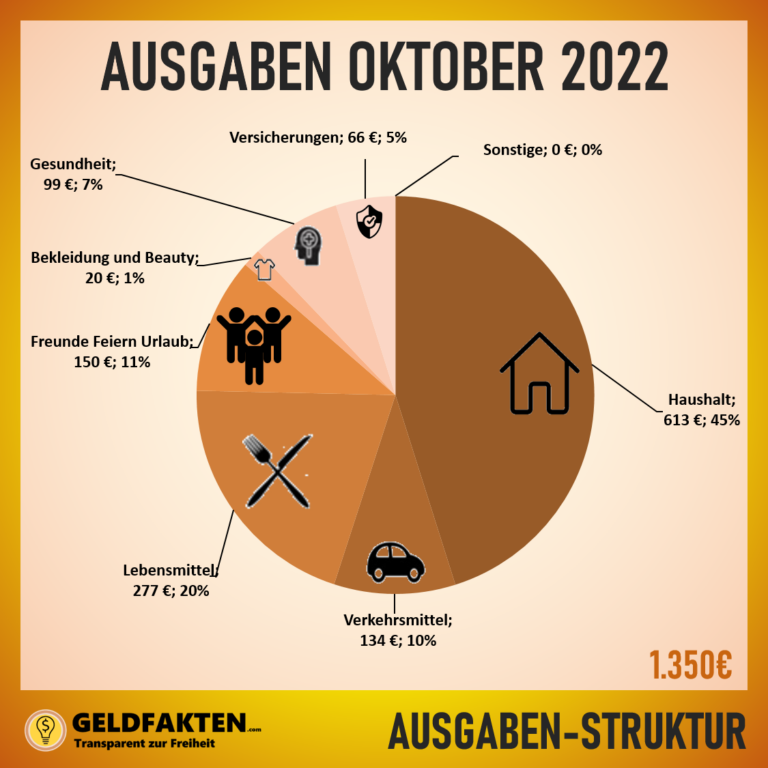

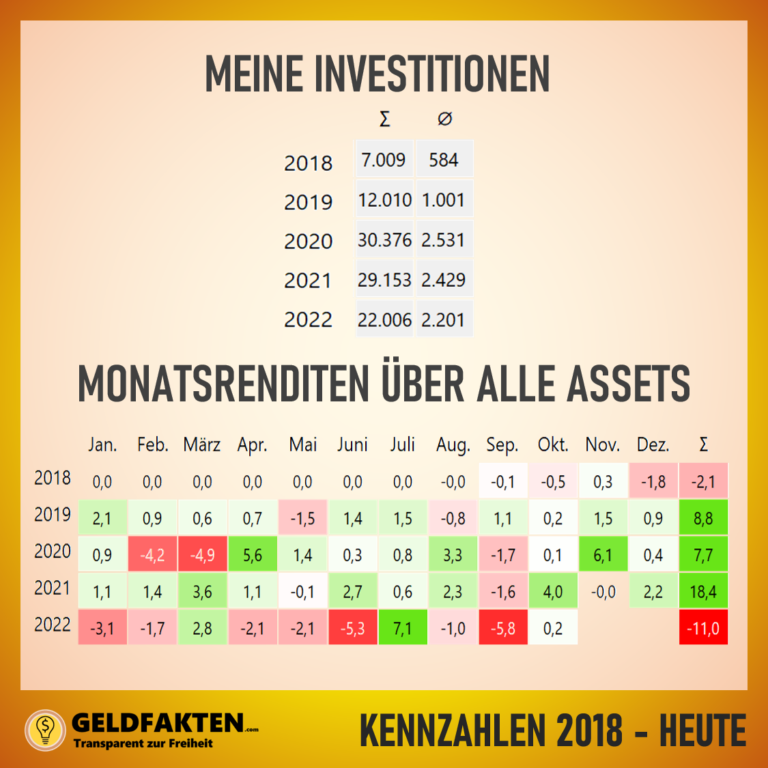

Im Oktober hat sich so eine Sparrate von ca. 2500€ und damit eine Sparquote von rund 64% eingestellt. Damit konnte ich bis heute im Jahr 2022 bereits rund 22.300€ sparen. Das sind über 2200€ im Monat – was immer noch sehr viel Geld für mich ist. Ausgegeben im Oktober habe ich 1350€. Höhere Ausgaben als sonst hatte ich im Bereich Gesundheit und auch beim Essen gehen, vor allem auf der Arbeit.

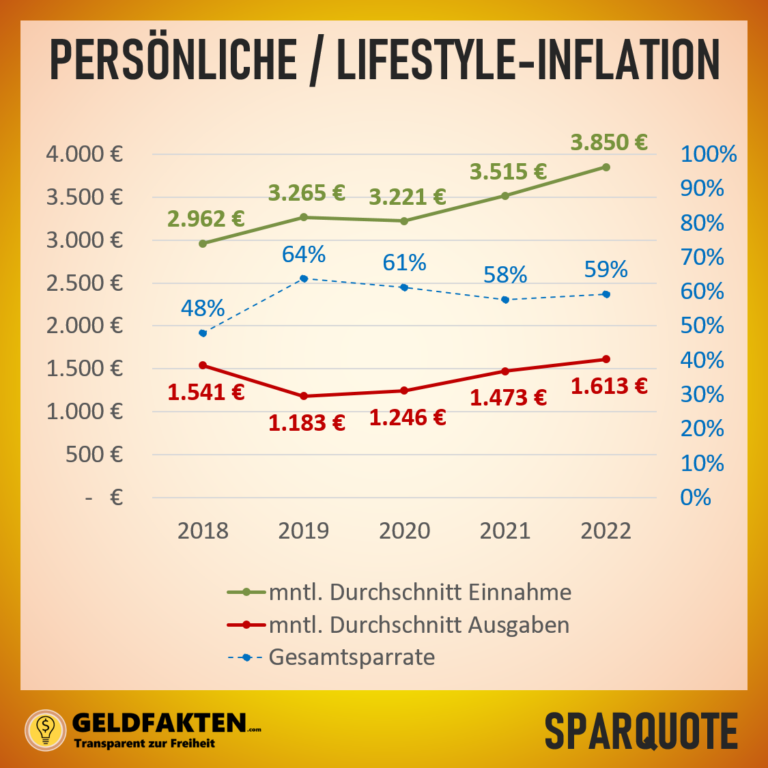

Dabei beobachte ich durchaus, dass sich meine Ausgaben vergrößert haben in den letzten 4-5 Jahren, seit ich meine Ausgaben tracke. Einerseits schlägt die „Lifestyle“-Inflation zu, sprich ich gönne mir mehr. 2019 habe ich im Durchschnitt 1183€ pro Monat ausgegeben – 2022 sind es 430€ mehr im Monat bzw. 1613€. Also knapp 150€ pro Jahr an Mehrkosten oder eben eine Steigerung von 36% in 3 Jahren, womit ich ziemlich genau 11% als meine eigene persönliche Lifestyle-Inflation ansehen könnte. Im Detail setzt sich meine persönliche Inflationsrate in den wichtigsten Ausgabe-Kategorien wie folgt zusammen:

AUSGABEN (bis Oktober)

2019

2022

Persönliche Inflation

Lebensmittel

1.050€

2.100€

+100%

Haushalt

3.490€

6.095€

+75%

Verkehrsmittel

1.950€

2.280€

+17%

Freunde, Familie, Feiern

2.890€

4.440€

+53%

Ich merke also durchaus auch die Energiekrise und zunehmende Inflation in meinem eigenen Warenkorb – aber eben primär auch durch mein zunehmendes Ausgabeverhalten. Hier habe ich durchaus Potenzial noch die ein oder andere Ausgabe etwas zu schmälern. Glücklicherweise habe ich in demselben Zeitraum auch meine Einnahmen steigern können, und zwar um knapp 18% seit 2019 bzw. um ca. 5,5% pro Jahr. Ich lese allerdings aus diesem Trend, dass ich auf der Einnahmenseite meiner persönlichen Inflationsrate hinterherhinke.

Leider sieht die Einkommenssituation bei vielen Arbeitenden und Rentnern in Deutschland anders aus: die Fixkosten sind gerade bei Gaskunden hoch, die Gehaltssteigerung fällt vielleicht noch niedriger oder ganz aus, die Sparquote ist geringer oder nicht vorhanden. Also Tipp an mich (und vielleicht ja auch an dich 🙂 ): Regelmäßig die Ausgaben prüfen, Fixkosten radikal reduzieren, unbedingt dranbleiben und am Einkommen arbeiten, um letztendlich deine Sparquote wieder zu stabilisieren!

Depotupdate Oktober 2022: Lifestyle Inflation, Persönliche Inflation

Depotupdate Oktober 2022: Einnahmen, Ausgaben und Sparquote

Depotupdate Oktober 2022: Ausgabenstruktur

3) Asset Allocation, Zukäufe und Verkäufe

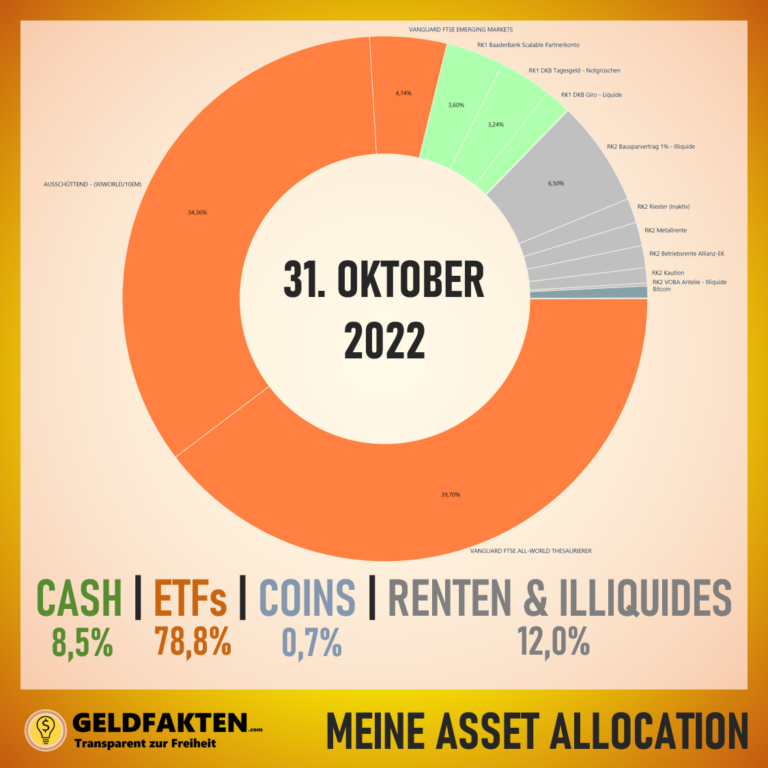

Auch im Oktober habe ich meine Cashreserve von rund 6.000€ noch nicht nachinvestiert in den Markt, Sie liegt aber bei Scalable Capital bereit zum investieren. Mein Einstiegskurs liegt für diese Summe ca. 8% unter dem aktuellen Kurs des Vanguard FTSE All World (A2PKXG). Aber mein normaler Sparplan läuft natürlich weiter – und so habe ich automatisiert 21 Anteile zu je knapp 93€ im Oktober zugekauft.

Die Top 5-Positionen im Vanguard FTSE All World waren unverändert Apple, Microsoft, Alphabet/Google, Amazon und Tesla. 87% meines Geldes wurden zu diesem Zeitpunkt in über 3760 andere Unternehmen investiert. Das Kurs-Gewinn-Verhältnis vom Vanguard FTSE All World (A1JX52 oder A2PKXG) lag dabei bei 14,3 zum 30. September 2022 und damit weiterhin auf einem historisch gesehen eher durchschnittlichen Niveau.

Verkäufe aus meinem Depot gab es keine, nur ein paar kleinere Umschichtungen der Cashpositionen. Mein illiquider Bausparvertrag macht ca. 5% meines Vermögens aus, wird allerdings ebenso weiter stur bespart, um in 2 Jahren dann mein dann 10 Jahre altes Auto durch ein neues Auto abzulösen.

Depotupdate Oktober 2022: Mein 2000€ Sparplan-Nachkauf im Vanguard FTSE All World (A2PKXG)

Depotupdate Oktober 2022: Asset Allocation zwischen Aktien-ETFs, Bitcoin, Cash und Illiquiden Anlagen bzw. Renten

Depotupdate Oktober 2022: Mit der Sparplanstratiegie zur Rente mit 45

4) Rendite im Rückblick

Zur Info: Meine Renditen ermittle ich mittels Portfolio-Performance, ein sehr mächtiges, kostenloses Tool, um seine Finanzen zu sortieren. Für ein ganz kleines Tutorial schau gerne auf meinem Youtube-Kanal vorbei. Für mich ist im Rückblick der interne Zinsfuß entscheidend. Das ist vereinfacht gesagt die jährliche Rendite, die ich mit meiner Strategie erreiche und mit welcher es sich am einfachsten Rechnen lässt, wie sich mein Vermögen entwickelt und wie erfolgreich (oder auch nicht) meine simple Sparplan-Strategie ist.

a) Monatskennzahlen:

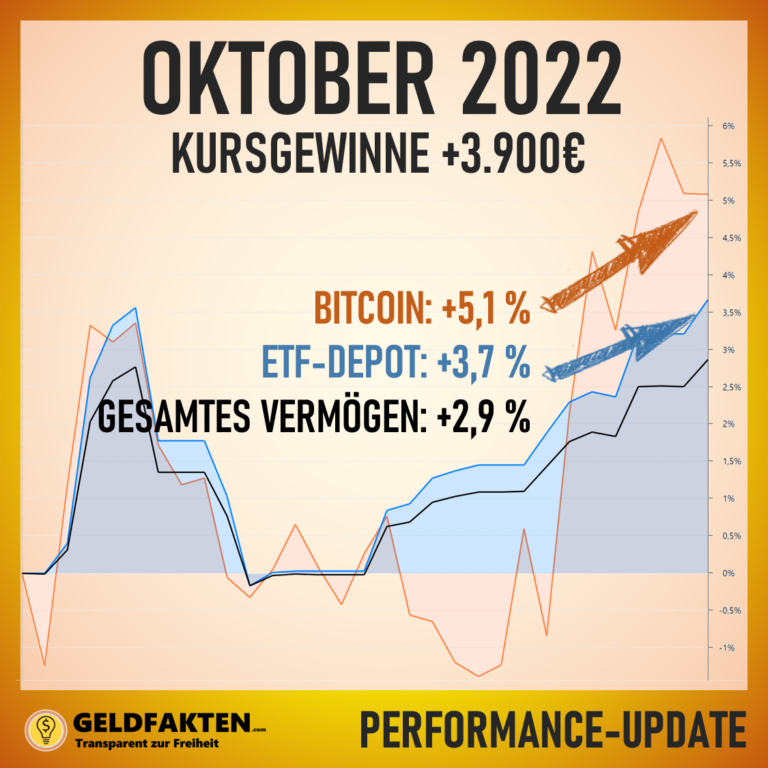

Im Oktober gab es zu Beginn des Monats und gegen Ende des Monats eine leichte Erholung im Vanguard FTSE All World (A1JX52 und A2PKXG), die nach den doch recht turbulenten 9 Monaten ganz gut getan haben. Dabei muss man sagen, dass wir in Europa durch die Wechselkurseffekte/Euroabwertung hinsichtlich Kursverlusten in Euro gemessen recht verschont geblieben sind im Vergleich zu den US-Amerikanern.

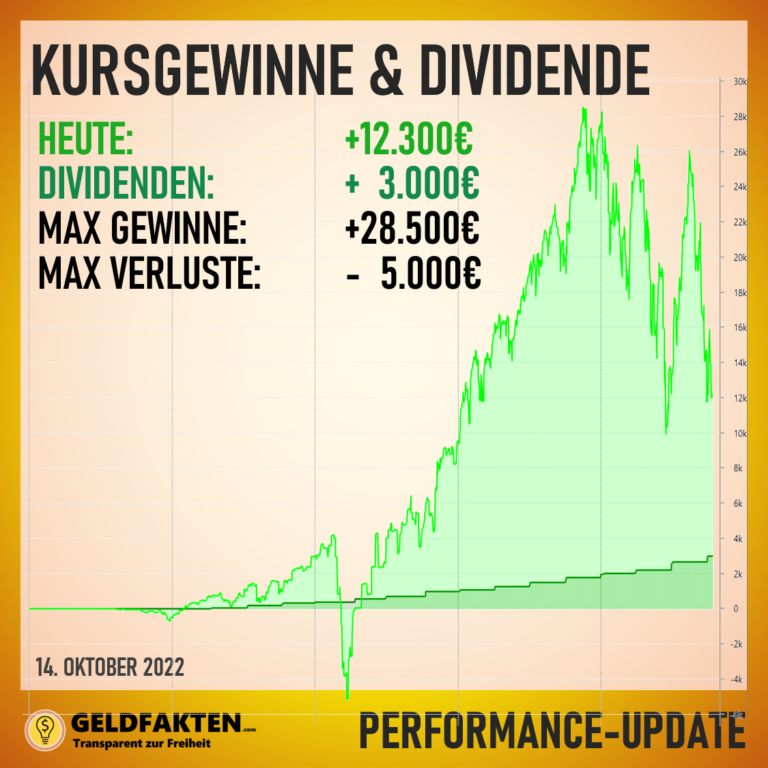

Mein ETF-Depot ist zu Beginn des Monats um ca. +3,5% gewachsen, lief gegen Mitte des Monats wieder auf Null bis es dann gegen Ende Oktober wieder bei +3,7% gelandet ist. Laut Portfolio Performance hat sich so am Ende des Monats ein Gewinn von ~3.900€im September ergeben. Mein Crypto-Wallet bzw. meine Bitcoins haben sich am Besten gehalten mit +5,1%. Also an sich ein doch noch positiver Monat zum „Durchatmen“ als breit diversifizierter Aktien-Anleger.

b) Jahres-Kennzahlen

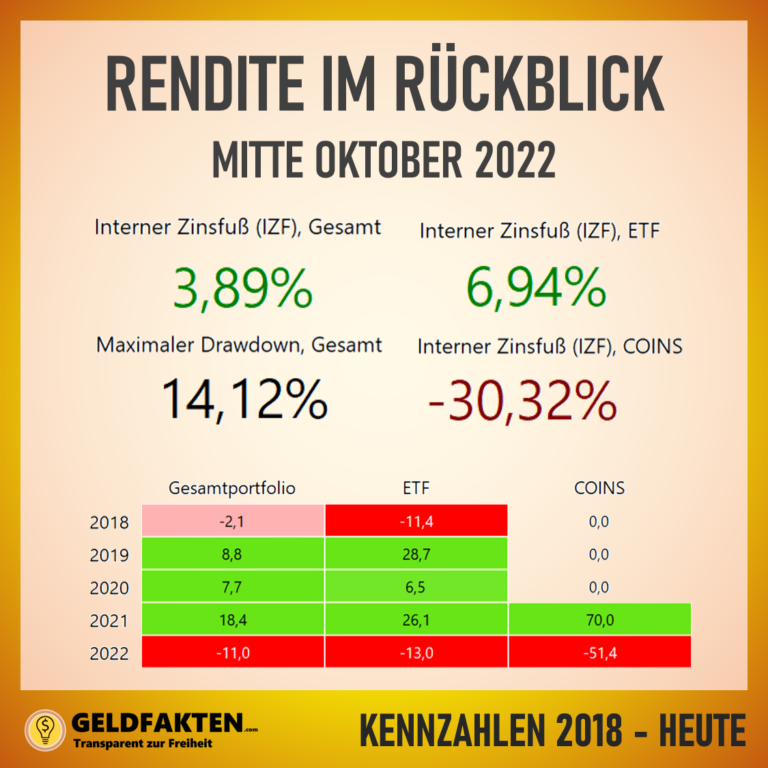

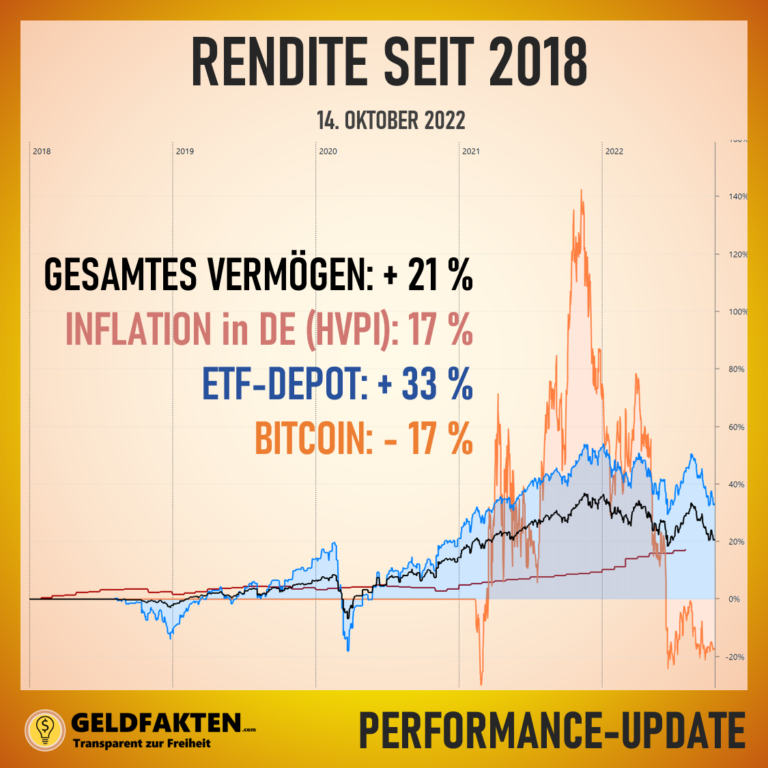

Meine jährliche Rendite liegt Mitte Oktober auf mein gesamtes Vermögen (nicht nur Aktien!) betrachtet nur bei knapp 3,9 % pro Jahr. Ende Oktober liege ich allerdings wieder bei guten 5,1% seit 2018. Schwankungen am Markt machen sich durch meine Asset Allocation durchaus bemerkbar, meine Rendite im Gesamtportfolio schwankt von Monat zu Monat aktuell zwischen 4% und 6%.

Mein ETF-Sparplan-Depot liegt mit fast 7% jährlicher Rendite (IZF) Mitte Oktober ganz gut imhistorischen Durchschnitt. Mit meinem kleinen Bitcoin-Wallet liege ich aktuell bei -30% jährlicher Rendite (Einmalkäufe 2021, kein Sparplan). Die maximale Fallhöhe meines gesamten Vermögens liegt prozentual immer noch bei 14% (das war im Corona-Crash). Dieses Jahr konnte ich schon 22.000€ investieren, also rund 2200€ im Monat.

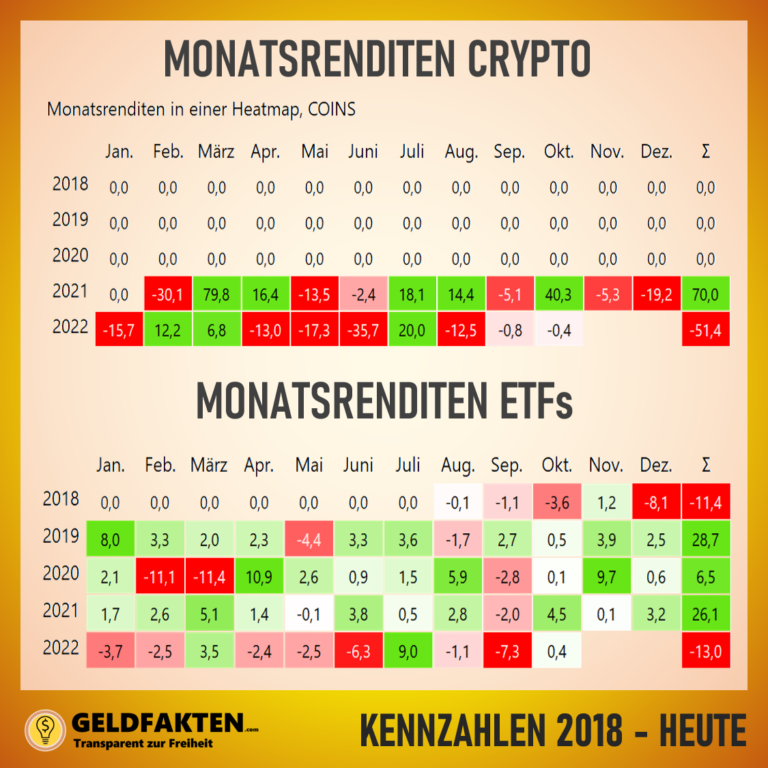

2022 ist nun auch vor 2018 mein schlechtestes Börsenjahr hinsichtlich meines Gesamt-Portfolios (-11%) als auch hinsichtlich meines ETF-Depots. Bitcoin liegt auf Jahressicht bei mir auf dem letzten Platz mit -51% aufs Jahr 2022 gesehen.

Depotupdate Oktober 2022: Kursschwankungen für Aktien-ETF, Bitcoins & Gesamtdepot

Depotupdate Oktober 2022: Jährliche Rendite meines gesamten Vermögens (interner Zinsfuß)

Depotupdate Oktober 2022: Meine Monatsrenditen über alle Assets

Depotupdate Oktober 2022: Meine Monatsrenditen für Cryptos und Aktien-ETF

5) Status Finanzielle Freiheit & Gesamtvermögen

Mein Ziel der Rente mit 45 habe ich laut ursprünglichem Plan zu 14% erreicht (bei ca. 1 Millionen benötigtem Kapital mit 45). Auf Jahressicht bin ich hier noch 15.000€ hinter diesem ursprünglichen Plan, was mein Gesamtvermögen angeht (siehe hier: Jahresrückblick 2021), ich hatte allerdings auch mit einer schwächeren Börsenphase gerechnet.

Dennoch sind die oben gezeigten persönlichen Inflationsraten in so einem Plan einer der wichtigsten Faktoren, wie ich euch in diesem Artikel erläutert habe. Sollte diese persönliche Inflation in gleichem Maß stabil bei 11% bleiben, bei gleichzeitig weniger starken Einkommenswachstum, wird das mit meinem Plan nichts! Wenn ich diese Daten in meinem Frugalistenrechner eingebe, sieht das Bild wirklich sehr düster aus, denn bisher habe ich mit 2,5% Inflation gerechnet (historischer Durchschnittswert in Deutschland, je nach Betrachtungszeitraum) und mit einer Gehaltserhöhung von 1,5% pro Jahr. Und wie ihr unten seht nimmt auch der HVPI als Index für die Inflation in Deutschland enorm zu. Bei persönlichen Inflationsraten von 11% ist dieser Plan nicht haltbar. Aber das ist man von vielen Plänen ja eigentlich gewohnt – irgendwann kommt das Leben und macht uns einen Strich durch die Rechnung 🙂

Was also tun? Nun, mein Plan ist ein Modell, von dem ich unterwegs immer wieder mal abweichen werde: mal positiv (siehe in den Jahren 2019, 2020, 2021) und eben auch mal negativ (2018, 2022). Das Gute ist aber, ich erkenne dass ich „auf Abwegen“ bin – und ich kann proaktiv gegensteuern und Maßnahmen einleiten, um meinen Plan und mein Ziel zu erreichen. Also wie oben beschrieben: ich werde an meinem Ziel festhalten und versuchen, meine Ausgaben wieder einzufangen bzw. auf einem stabilen Niveau zu halten. Das wird nicht leicht bei der in Deutschland aktuell gemessenen Inflation, aber ich sehe Potential bei einigen meiner Ausgaben. Das, kombiniert mit dem weiteren Ausbau meiner Einkommensströme bzw. Aufbau weiterer Ströme sollte meine persönliche Inflationsrate senken und mich wieder auf „Track“ bringen.

Fazit: Die Rendite auf mein Gesamtvermögen erholt sich aktuell schon wieder und wenn ich nun noch die persönliche Inflationsrate einfange ist der Weg zur Rente mit 45 – wenn auch mit kleineren Abweichungen – geebnet!

")

Du hast Fragen? Stelle Sie gerne hier, ich antworte dir innerhalb weniger Stunden 🙂

Pingback: Depotupdate Oktober 2022: Goldener Oktober! Wäre da nur nicht die Inflation… – FinanzFeed