Jahresrückblick 2022: Dividenden und Blog-Einnahmen wachsen, Sparsumme über 26000€. Trotzdem Ziele verfehlt? (Update 12/22)

Beitrag veröffentlicht:4. Januar 2023

Im Dezember 2022 ging die Börse nochmals auf Tal-Fahrt. Es gab also keine Jahresendrallye. 2022 endet damit ähnlich durchwachsen, wie es angefangen hat. Wie sich mein Vermögen, aber auch meine Einnahmen, Ausgaben, Dividenden und meine Blog Einnahmen im gesamten Jahr entwickelt haben zeige ich dir heute in diesem Beitrag.

Folgende Entwicklungen und Ereignisse sind 2022 aus meiner Sicht besonders prägend gewesen:

Die bereits 2021 angestiegene Inflation verstärkt sich von 3-4% in Europa und den USA auf zeitweilig über 10%. Die FED erhöht in 7 Schritten den Leitzins auf bis 4,5% Ende 2022. Die EZB zieht später nach.

Angriffskrieg durch Russland in der Ukraine. Damit zusammenhängend kommt es auch zu Energieversorgungsproblematiken in ganz Europa. Auch die Spannungen zwischen Taiwan und China nehmen zu.

In der USA und Europa spricht man von Rezession bzw. Stagflation. Gerade Deutschland trifft es hart, „Deindustrialisierung“ wird zu einem oft genannten Begriff. Selbst Amazon, Meta und andere große US-Unternehmen bauen tausende Stellen ab.

Die Aktienmärkte befinden sich im auf und ab. Ein schwacher Euro puffert im Euroraum einige Schwankungen ab für Euro-Anleger, der Euro verliert teils die Parität zu Dollar und Franken. Dennoch stehen am Ende des Jahres breite, weltweite Aktienindizes ca. 15% im Minus zum Jahresbeginn (in Euro).

Die Crypto-BörseFTX sorgt mit dem Bankrott für Verwerfungen am Crypto-Markt. Bitcoin steht bei rund 16000€ gegen Ende des Jahres und hat rund 60% Kursverlust.

2) Einnahmen, Ausgaben, Sparquote: Die Inflation schlägt zu

Unter all diesen turbulenten Rahmenbedingungen habe ich Anfang 2022 ebenso noch einen neuen Job angetreten. Damit konnte ich im Jahr 2022 meine Einnahmen aus Angestelltenverhältnis steigern. Mit diesem Jobwechsel konnte ich somit der steigenden Inflation etwas entgegensetzen. Allerdings habe ich euch in meinem anderen Artikel ja auch beschrieben, dass meine persönliche (Lifestyle-)Inflationsrate bei nahezu 11% liegt. Das heißt, auch meine Ausgaben sind im Laufe der letzten Jahre gestiegen. Auch 2022 war das der Fall, sodass ich 2022 zwar so viel Geld wie noch nie verdient habe, aber ebenso so viel Geld wie noch nie ausgegeben habe. In dieser Tabelle seht ihr meine gesamten Netto-Einnahmen 2022 (auch aus Dividenden und Blog-Einnahmen):

Jahr

Netto-Einkommen

Ausgaben

Spar-rate pro Monat

Sparquote

2018

35.540€

18.490€

1420€

48%

2019

39.170€

14.195€

2080€

64%

2020

38.650€

14.950€

1980€

61%

2021

42.460€

17.920€

2040€

58%

2022

46.320€

19.490€

2230€

58%

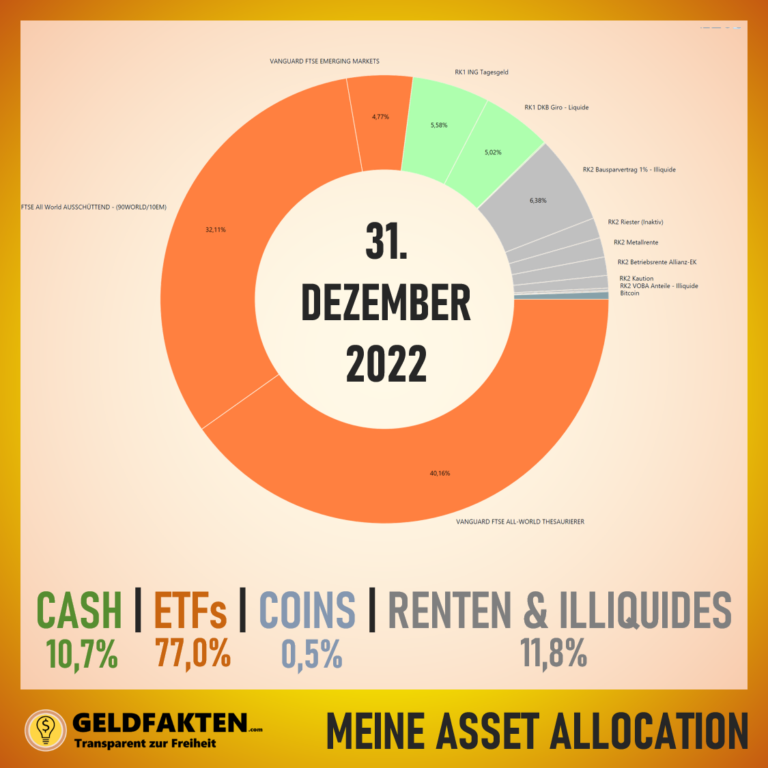

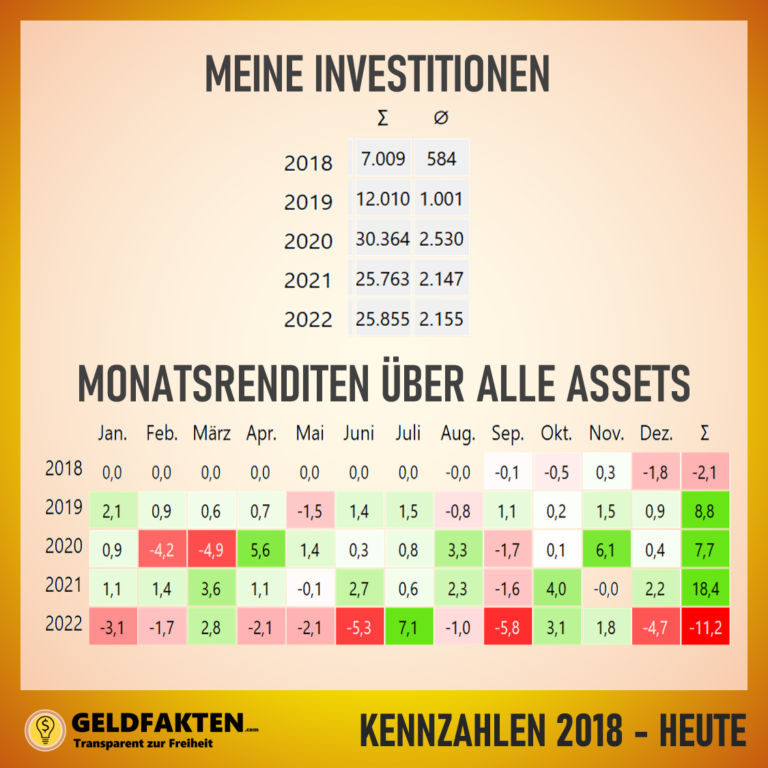

Meine Sparquote ist somit mit 58% stabil geblieben, meine Sparrate ist sogar um 190€ auf ganze 2230€ im Monat gewachsen. Insgesamt konnte ich 2022 ganze 26.800€ sparen. Den Großteil davon habe ich mittels meines Sparplans von 2000€ investiert. Ganze 25.855€ flossen in meinen ETF Vanguard FTSE All World (A2PKXG), trotz der turbulenten Marktschwankungen. Du siehst unten im Bild ganz gut die regelmäßigen Sparplan-Einzahlungen im Jahr 2019 bis 2022.

Mit diesen Investitionen habe ich trotz fallender Kurse nahezu das ganze Jahr über meine Zielaktienquote von 80% aufrecht erhalten. Wie im letzten Artikel erwähnt möchte ich damit meine Zielrendite von rund 6% erreichen. Auch 2023 möchte ich diesen Sparplan aufrechterhalten.

Jahresrückblick 2022: Mein Sparplan wurde automatisiert mit 2000€ pro Monat auch in 2022 ausgeführt

Jahresrückblick 2022: Meine Asset Allocation Stand Ende 2022

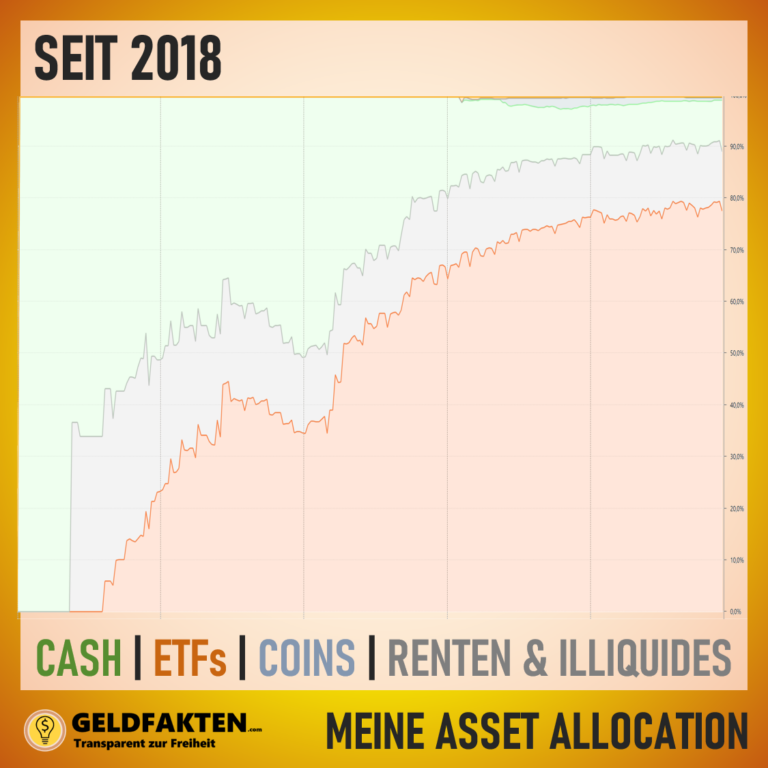

Jahresrückblick 2022: Meine Asset Allocation seit 2018 pendelt sich aktuell bei 80% Aktien ein

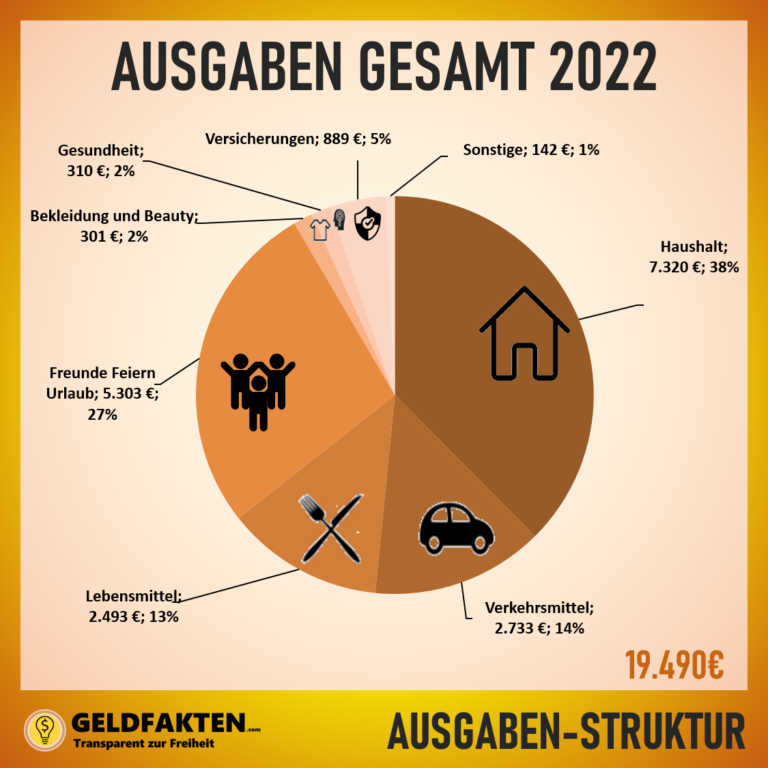

Meine Ende 2021 anvisierte Sparquote von 60% konnte ich 2022 leider knapp wieder nicht erreichen. Ursache hierfür liegt eindeutig auf der Ausgabenseite. So habe ich monatlich durchschnittlich rund 1625€ ausgegeben, eine enorme Steigerung der monatlichen Ausgaben verglichen zu 2019. Hier muss sich an meinen Ausgaben etwas tun, wenn ich das Ziel nicht nochmals wie 2020 und 2021 bereits verfehlen will.

Und wie möchte ich das Anstellen? Nun nach Pareto gilt es, die größten Kostenpunkte zuerst zu optimieren, möglichst um rund 1000€ (~2% Sparquote) in Summe bzw. 83€ pro Monat.

Im Detail gingen fast 40% der Ausgaben für meine Miete inklusive Nebenkostennachzahlungen drauf. Auch für nächstes Jahr wird es hier größere Zahlungen geben durch eine Mieterhöhung und weitere Nebenkostennachzahlungen. Hier gibt es aktuell wenig Potenziel – außer durch einen Umzug in eine günstigere Wohnung (ob gemietet oder finanziert). Für 2023 habe ich das Ziel ein gutes Objekt, idealerweise zum Kauf/zur Finanzierung zu finden. Das wird nicht leicht, denn die Angebote sind rar und natürlich muss die Wohnung dann auch meiner Partnerin gefallen. Aber ich werde entsprechend auf Suche gehen.

Der nächste große Kostenpunkt sind die Ausgaben für Familie, Freunde, Feiern und Urlaube mit knapp 27%. Hier möchte ich eigentlich nicht sparen an Geschenken, Ausgehen oder ähnlichem. Maximal die Ausgaben für Alkohol werde ich hier etwas senken. Dennoch bringen diese Ausgaben meiner Meinung nach immer noch die Beste (=emotionale) Rendite, daher werden diese Ausgaben nicht stark reduziert.

Bleiben die 2 Punkte Lebensmittel und Verkehrsmittel mit je 13% bzw. 14%. Um hier Geld zu sparen habe ich das Ziel einerseits die Spritkosten durch mehr Home-Office und gegebenenfalls eine Fahrgemeinschaft zu reduzieren und andererseits wieder vermehrt auf den Einkauf unverarbeiteter No-Name-Produkte zu setzen und mehr selbst zu kochen. Das Ergebnis hierzu teile ich dir dann in einem Jahr mit 🙂

Jahresrückblick 2022: Meine Ausgabenstruktur im Jahr 2022

Jahresrückblick 2022: Einnahmen, Ausgaben und Sparquote

3) Dividenden & Blog Einnahmen: Hohe Wachstumsraten, aber unter Ziel

Wenn du meinen Blog verfolgst weißt du, dass ich gerne weitere Einkommensströme aufbauen möchte neben meinem Haupteinkommen. Deswegen – und weil es mir Spaß macht – habe ich bisher 2 kleine weitere Einkommensquellen neben meinem Hauptjob aufgebaut:

Einen kleinen Dividenden-Strom aus meinen ETFs zur Ausnutzung meines Steuerfreibetrags (=801€) und

Ein kleines Nebengewerbe mit meinem Blog und Youtube, bei welchen ich für 2022 Einnahmen von 1000€ als Ziel angesetzt habe.

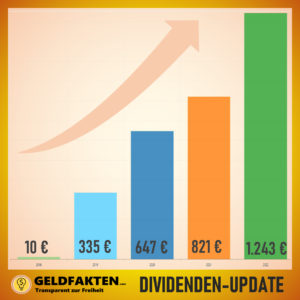

Zuerst zu meinen Dividenden: Ich bespare keinen speziellen Dividenden-ETF oder Dividenden-Aktien. Ich habe eine Position an ausschüttendem Vanguard FTSE All World (A1JX52) aufgebaut, um meinen Steuerfreibetrag aufzubrauchen. Den Rest investiere ich laufend in die thesaurierende Variante des ETFs : Vanguard FTSE All World (A2PKXG). Mit meinem Ausschütter habe ich 2022 1235€ Dividende erhalten. Ich habe also meinen Steuerfreibetrag voll ausgenutzt und ein Zusatz-Einkommen von ca. 1125€ nach Steuer durch Dividenden erreicht. Das sind knapp 93€ im Monat. Insgesamt sind die Dividendenströme um knapp 50% gewachsen.

Aktuell ist meine Aktienposition 113.000€ groß. Mit Dividenden-ETFs wie dem Vanguard FTSE All World High Dividend Yield (A1T8FV) mit Dividendenausschüttungen von 3,5% pro Jahr wären das rund 3100€ Netto pro Jahr, die ich als Zusatzeinkommen realisieren könnte. Das wäre ein Sechstel meiner Ausgaben – oder 2 Monate die ich komplett von meinen Dividenden leben könnte.

Dividenden seit 2018 zur Ausnutzung des Steuerfreibetrags

Nun zu meinem Blog und Youtube:

Erst einmal Danke an euch alle, die meinen Blog lesen und meinen Kanal auf Youtube abonnieren und/oder meine Videos schauen! Über 770 Leute verfolgen meine Videos. Und über 600 Nutzer besuchen monatlich meine Website. Das motiviert natürlich, das Ganze auch weiter zu machen! Obwohl ich dieses Jahr leider weniger Videos als auch weniger Analysen und Artikel produziert habe – ich hoffe nun nach dem ersten Jahr nach dem Jobwechsel mehr Energie wieder ins Schreiben und Analysieren stecken zu können 🙂

Nun zu meinen Einnahmen und Ausgaben durch meinen Blog. 2022 habe ich 137€ Gewinn gemacht, bei 257€ Umsatz. Das ist ein Gewinnwachstum von über 400%. Wer sich aber die Vorjahresbilanz anschaut weiß: der Umsatz ist gleich geblieben, ich hatte dieses Jahr „nur“ keine Anwaltskosten. Das Gute ist, ich konnte alle meine Kosten decken. Mein Ziel von 1000€ Umsatz habe ich allerdings nicht erreicht.

Dennoch setze ich das Ziel für 2023 hoch an: für 2023 ist mein Ziel ein Umsatz von 2000€, also eine Verzehnfachung des Umsatzes. Wenn euch also meine Analysen gefallen und weiterhelfen nutzt gerne meine Affiliate-Links – euch selbst entstehen dadurch keine Kosten, allerdings unterstützt ihr meine Arbeit. Und eins ist sicher: Ich empfehle nur das, was ich selbst getestet habe, selbst nutze und gut finde!

EINNAHMEN

AUSGABEN

GEWINN / VERLUST (vor Steuer)

257€durch Affiliate-Links

(Konten/Buchempfehlungen die ihr als meine Leser über meine Links eröffnet/erworben habt - Vielen Dank!)

120€ für Server/Domain

+137€Blog-Einnahmen

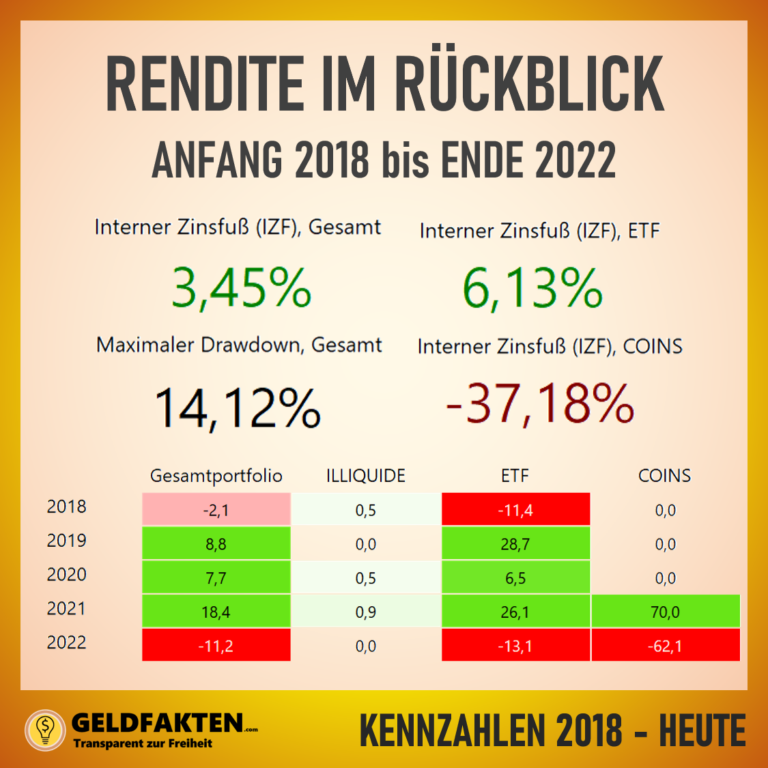

4) Jahresrenditen 2022: Eine Achterbahnfahrt

2023 war wie gesagt ein Jahr mit vielen Auf und Abs im Depot. Meine Rendite hat damit stark gelitten im Vergleich zu 2021. Durch meine 1-ETF-Strategie bin ich nach Marktkapitalisierung betrachtet marktneutral investiert und mache damit alle Schwankungen mit.

Für mich ist im Rückblick der interne Zinsfuß entscheidend. Meine Renditen ermittle ich dazu mittels Portfolio-Performance, ein sehr mächtiges, kostenloses Tool, um seine Finanzen zu sortieren. Für ein ganz kleines Tutorial schau gerne auf meinem Youtube-Kanal vorbei.

a) Monatskennzahlen:

Im Dezember kam es nochmals zu einem ordentlichen Kursrutsch. Am Ende des Monats lag mein Depot 6,1% im Minus, mein Gesamtvermögen lag 4,8% im Minus im Vergleich zum Monatsanfang. Laut Portfolio Performance hat sich so am Ende des Monats ein Verlust von ~7.000€ ergeben. Mein Crypto-Wallet bzw. meine Bitcoins dagegen haben sich nach dem starken Verlust im November um -4,3% im Wert entwickelt.

b) Jahres-Kennzahlen

Meine jährliche Rendite liegt am Ende des Jahres 2022 bei ca. 3,5% jährlicher Rendite. Im Vergleich zur wirklich starken Zinsfuß-Rendite von 11,7% am Ende des Jahres 2021 ist das ein wirklich starker Rückgang. Und auch im Vergleich zur Inflation ist das kurzfristig kein Wert zum Erhalt des Vermögens.

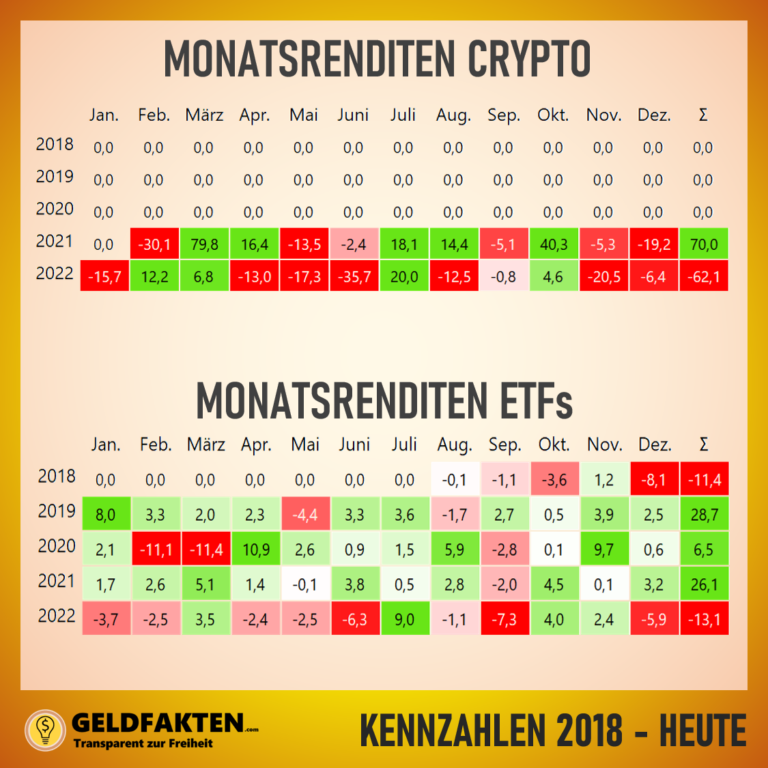

2022 war damit mein bisher schlechtestes Anlagejahr seit 2018. Auf mein Gesamtportfolio betrachtet habe ich ca. 11% meines Vermögens verloren. Meine ETFs haben in Summe ca. 13% verloren. Meine Bitcoins sogar über 60%. Dennoch bin ich stolz, keinerlei Verkäufe getätigt zu haben. Durch die starken Vorjahre bin ich immer noch im Plus. Auch zeigt sich, dass mein Sparplan durchaus die erwarteten 6-8% Rendite abliefert auf lange Sicht (6,13%).

Müsste ich wetten würde ich für 2023 wieder ein ähnlich durchwachsenes Börsenjahr erwarten. Langfristig bin ich trotzdem optimistisch, dass sich mein Plan zur Rente mit 45 mit dieser Anlagestrategie umsetzen lässt.

Depotupdate Dezember 2022: Kursschwankungen für Aktien-ETF, Bitcoins & Gesamtdepot

Jahresrückblick 2022: Meine Monatsrenditen über alle Assets

Jahresrückblick 2022: Meine Monatsrenditen für Cryptos und Aktien-ETF

5) Fazit & Status zur Rente-mit-45

Nun zur Betrachtung der Rente mit 45. Ich habe mir mittels meiner Frugalismus-Rechner einen groben Finanzplan aufgestellt:

Im Jahr 2018 25 000€,

Im Jahr 2019 55 000€,

Im Jahr 2020 85 000€,

Im Jahr 2021 120 000€ und

Im Jahr 2022 155 000€

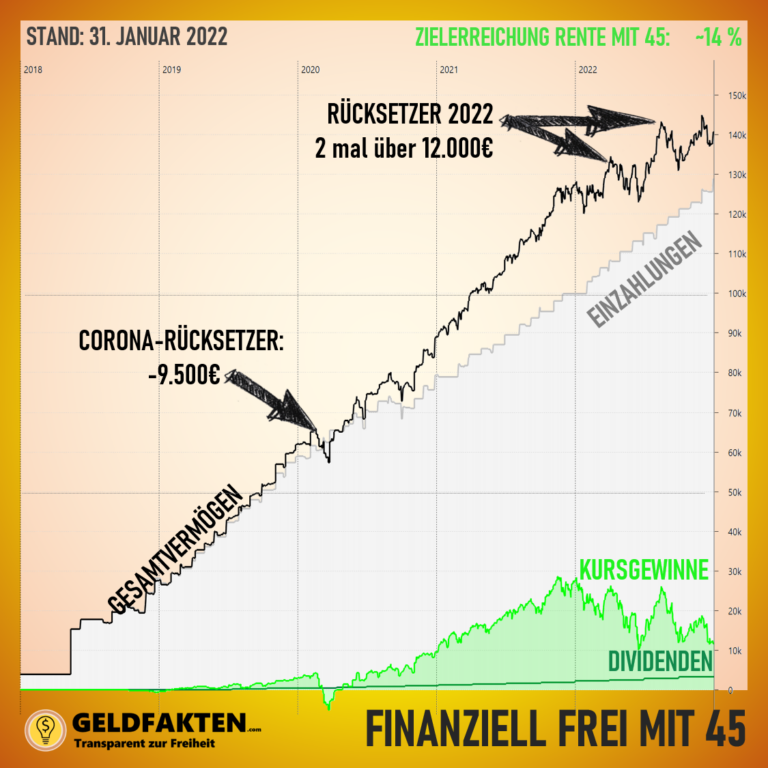

Wie ihr im folgenden Bild sehen könnt hat sich die Börse 2021 leider so schlecht entwickelt, dass ich mein Ziel das ganze Jahr über nicht erreicht habe. 2021 hatte ich noch mein Ziel um ganze 8000€ übertroffen (128000€, Stand 30.12.2021). Mit dieser Summe, plus meine Sparsumme aus 2022 hätte ich mein Ziel von 155000€ gerade so erreicht. Ende 2022 liege ich dagegen knapp 14.000€ hinter meinem anvisierten Ziel. Die Kursgewinne Anfang des Jahres 2022 sind zeitweilig um bis zu rund 18.000€ eingebrochen.

Allerdings lässt sich auch etwas Gutes im Chart ablesen: Ich bin immer noch rund 12.000€ im Plus mit meinen Kursgewinnen. Und es kann wie z.B. Mitte des Jahres 2022 oder das gesamte Jahr 2021 auch innerhalb eines Jahres wieder schnell bergauf gehen. Und sollte es dazu kommen bin ich auf jeden Fall voll investiert, sollte es wieder zum Aufschwung kommen. Und dieser kommt mit großer Wahrscheinlichkeit noch in den nächsten 16 Jahren bis zu meinem Plan der Rente mit 45.

Um also wieder „on Track“ zu kommen mit meinem Plan sollte ich Ende 2023 bei einem Vermögen von 180.000€ stehen. Folgendes Szenario kann mir schon reichen, um diese Summe zu erreichen:

eine leicht optimierte Sparsumme von 28.000€ (inkl. Blog-Einnahmen und Dividenden)

Eine Wertsteigerung von 5,5% im Depot (mit Aktien als auch Tagesgeld)

Zusätzlich noch ein kleines weiteres Einkommen oder eine Gehaltserhöhung/Tariferhöhung

Daher heißt es: Dran bleiben, investiert bleiben und auf ein Neues Jahr!

Jahresrückblick 2022: Vermögensentwicklung seit 2018 - Vermögensziel 2022 nicht erreicht

ich glaube, ich habe noch nie so einen umfassenden Finanzrückblick gesehen. Du hast ja echt alles notiert, was bei dir angefallen ist. Hut ab. Auch deine Sparsumme ist gigantisch. Weiter so.

Ich werde auf jeden Fall dranbleiben und deine Entwicklung weiter verfolgen.

")

Pingback: Jahresrückblick 2022: Dividenden und Blog-Einnahmen wachsen, Sparsumme über 26000€. Trotzdem Ziele verfehlt? (Update 12/22) – FinanzFeed

Wie immer, super Artikel und ein großes Lob an dich! Ich freue mich auf mehr.

Hallo Clemens,

ich glaube, ich habe noch nie so einen umfassenden Finanzrückblick gesehen. Du hast ja echt alles notiert, was bei dir angefallen ist. Hut ab. Auch deine Sparsumme ist gigantisch. Weiter so.

Ich werde auf jeden Fall dranbleiben und deine Entwicklung weiter verfolgen.

Liebe Grüße

Dominik

Danke David, Danke Dominik!

Euch auch viel Erfolg und weiterhin viel Spaß beim lesen 🙂

Danke Clemens für den klasse Beitrag;)

Joanna