Depot-Update Q1/23: Große Einzelposten drücken die Sparquote

Beitrag veröffentlicht:16. April 2023

In den letzten Monaten ist einiges passiert – sowohl bei mir privat als auch an den Märkten!🙂 Deswegen gibt es seit längerem mal wieder ein Update von mir – viel Spaß!

Die ersten 3 Monate im Jahr 2023 waren wie auch 2022 eine ordentliche Achterbahnfahrt:

Die Pleite der Silicon Valley Bank führt zu mehr Stress im Finanzsystem, sowohl bei Regionalbanken als auch größeren Instituten in den USA. Auch die CreditSuisse wackelt und wird schließlich mit der UBS zwangsverheiratet.

Die FED verlangsamt ihre Zinsanhebungen, hebt aber dennoch 2 mal den Leitzins an. Einige Daten in den USA deuten auf ein Abkühlen der Inflation. In der EU sinkt die Inflation auch leicht.

Sowohl in den USA, Europa, UK und einigen asiatischen Ländern ist die Rede von einer sehr wahrscheinlich eintretenden Rezession.

Der Zins ist trotzdem zurück? Viele Tagesgeldangebot nähern sich der 3% Marke – auch deutsche kurzfristige Staatsanleihen bieten teils über 3% Rendite. Allerdings fallen die Renditen teils wieder leicht (wohl in Erwartung einer Rezession)

In der Eurozone und in den USA ist der Immobiliensektor auch infolge der Probleme im Bankensektor am schwächeln. Year to Date sind die Weltmarktindizes ca. 7% im Plus.

2) Einnahmen, Ausgaben & Dividenden

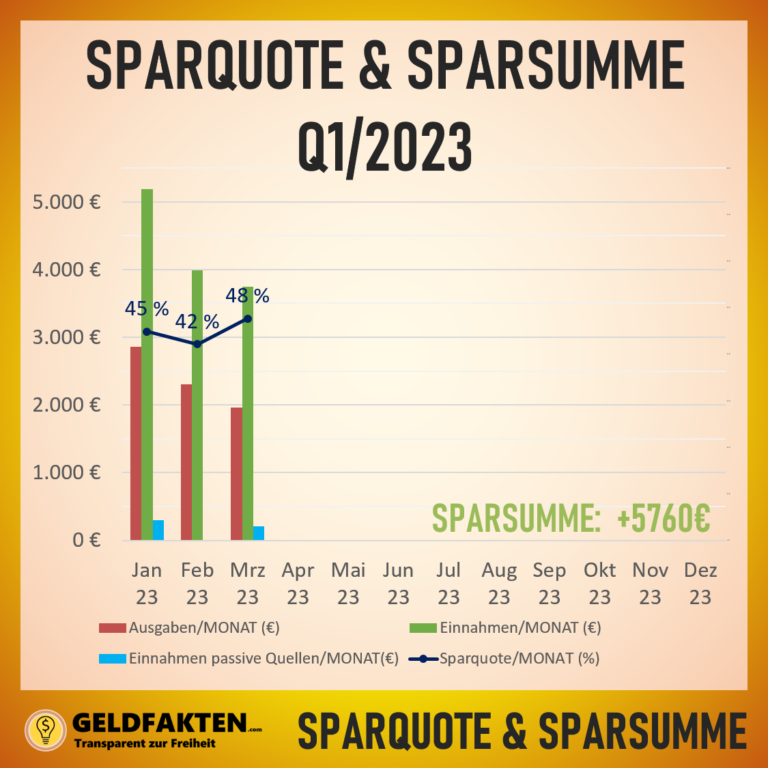

Im ersten Quartal des Jahres 2023 habe ich sowohl Dividenden und Zinsen erhalten, als auch Einnahmen mit meinem Blog gemacht. Insgesamt habe ich 434€ an Zinsen und Dividenden erhalten. Durch meinen Blog habe ich dank Euch insgesamt 150€ durch Affiliate Links verdient.

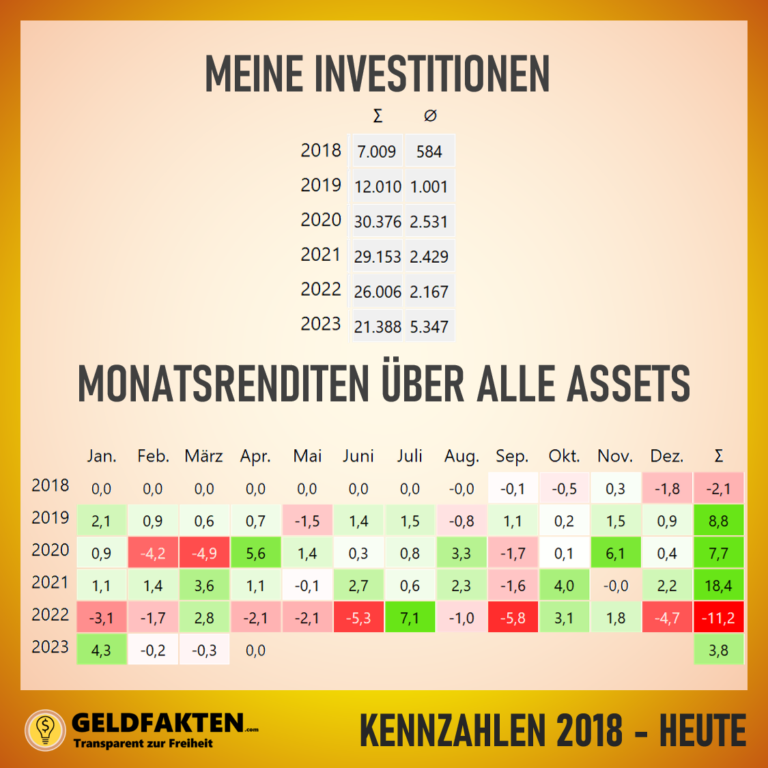

Insgesamt konnte ich damit und mit meinem Haupt-Job insgesamt über 5750€ sparen und hatte damit eine Sparquote von rund 45%.

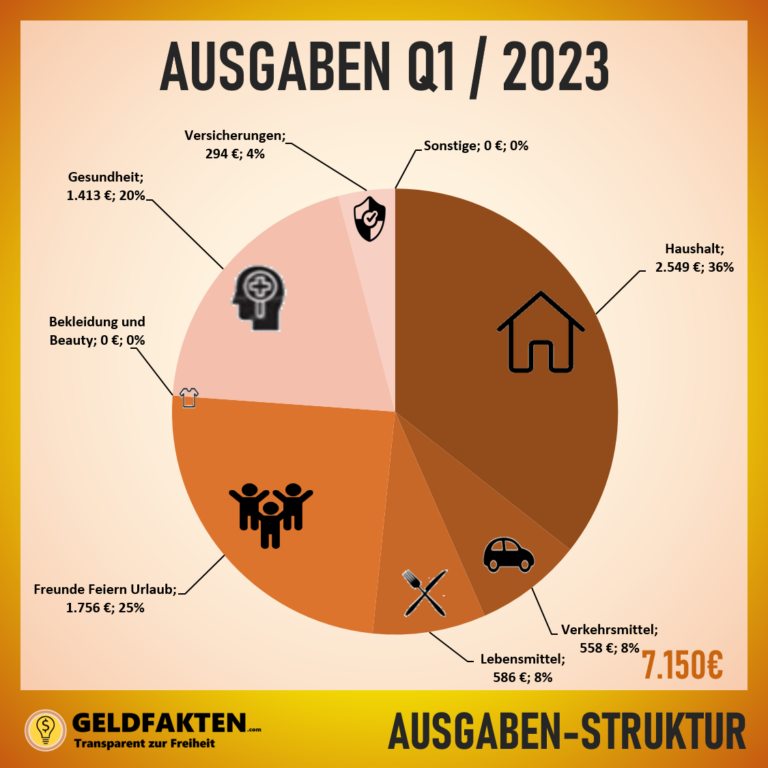

Ausgegeben im ersten Quartal 2023 verhältnismäßig viel – ca. 7150€. Der Jahresbeginn ist bei mir normalerweise aufgrund von Versicherungszahlungen eh teurer, allerdings hatte ich größere „besondere“ Einzelposten von knapp 3200€ als in den Vorjahren:

Augen-OP / Lasern: 1400€

Autoreperatur: 250€

Urlaubsbuchungen: 1350€

Office / Büro: 190€

Diese Ausgaben haben meine Sparquote in diesem Quartal stark gedrückt. Trotzdem bin ich fest überzeugt, dass das Lasern und der bereits vor Corona geplante Urlaub meiner Partnerin und mir langfristig sehr viel an Lebensqualität und guten Erinnerungen bringen wird. Die emotionale Rendite wird hier definitv stimmen! 🙂

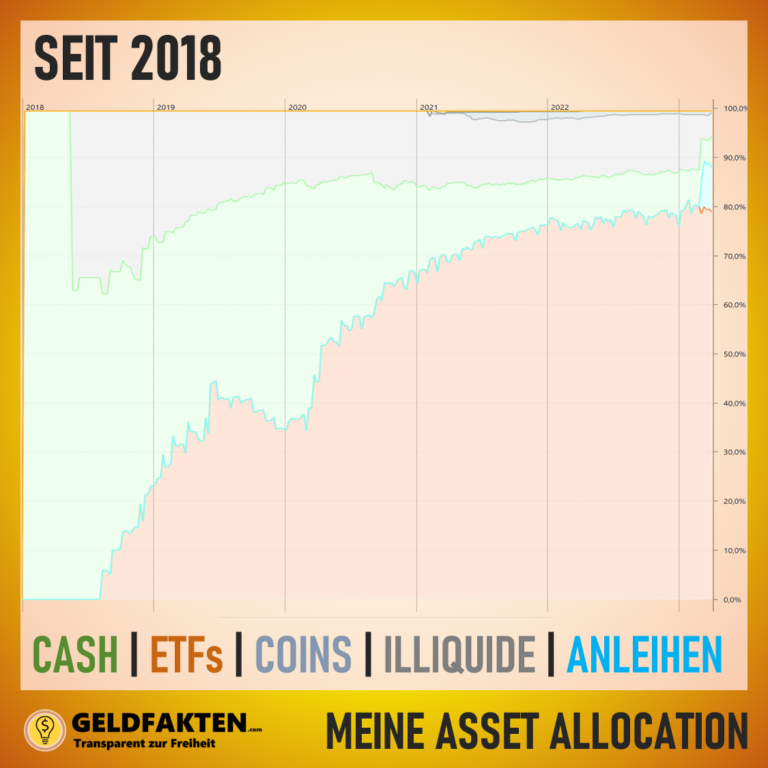

3) Asset Allocation, Zukäufe und Verkäufe

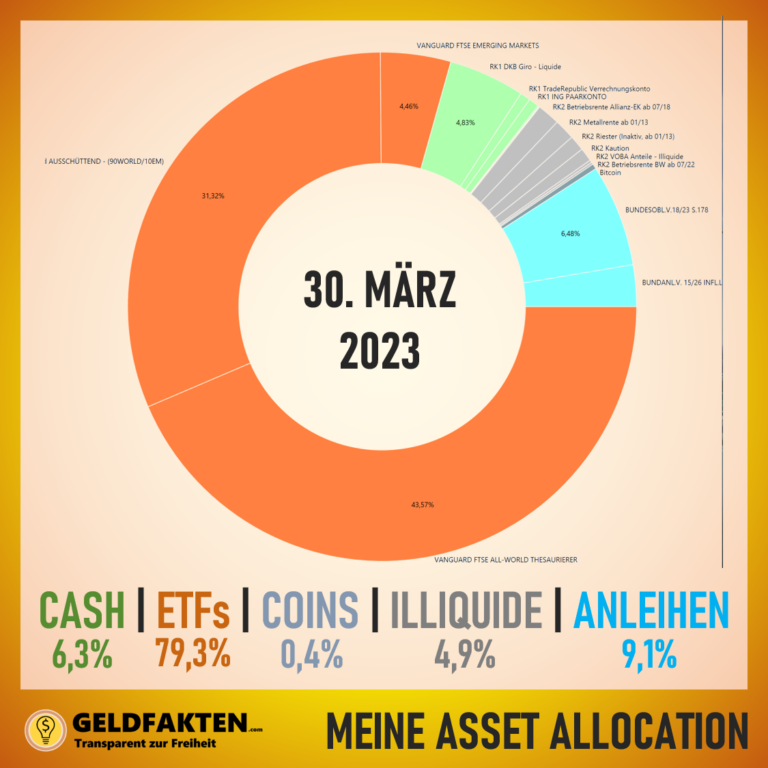

In Q1 habe ich ein paar kleine Änderungen an meinem Portfolio durchgeführt. Zu Beginn des Jahres hatte ich eine recht große Cashposition von insgesamt ca. 18.000€ aufgrund meines aufgelösten Bausparvertrags. Davon habe ich knapp 10.000€ in kurzlaufende deutsche Staatsanleihen zu 3% Rendite bei Smartbroker angelegt (Fälligkeit Oktober 2023). Weitere 4000€ habe ich in inflationsgeschützte Anleihen investiert (Fälligkeit 2026). Das ist das erste Mal, dass ich in Anleihen investiert habe – vielleicht mache ich hierzu noch ein paar Beiträge. Klar ist aber, dass sich hier immer noch keine realen Renditen ergeben bei den aktuellen Inflationsraten.

Die „letzten“ 4000€ meiner Cashposition habe ich öfter zwischen meinen Tagesgeldkonten hin und her überwiesen zwischen meinen Konten, bei TradeRepublic (2% Verzinsung) bzw. jetzt bei der ING (für 3% Verzinsung aufs Tagesgeld). Aber gerade die deutschen kurzlaufenden Anleihen möchte ich nur vorübergehend halten bis ich mein Auto vielleicht doch noch Leid bin 🙂

Mein normaler Sparplan auf den Vanguard FTSE All World läuft wie immer weiter – und so habe ich automatisiert 71 Anteile zu je knapp 95€ in Q1 2023 gekauft. Meinen Sparplan selbst habe ich auf 2250€ erhöht – mal sehen ob ich das so beibehalte.

Verkäufe aus meinem Depot gab es bei den Aktienpositionen nicht. Die Top 5-Positionen im Vanguard FTSE All World waren Apple, Microsoft, Alphabet/Google, Amazon und NVIDIA. 89% meines Geldes wurden in über 3760 andere Unternehmen investiert. Das Kurs-Gewinn-Verhältnis vom Vanguard FTSE All World (A1JX52 oder A2PKXG) lag dabei bei 15,8 zum 28. Februar 2023.

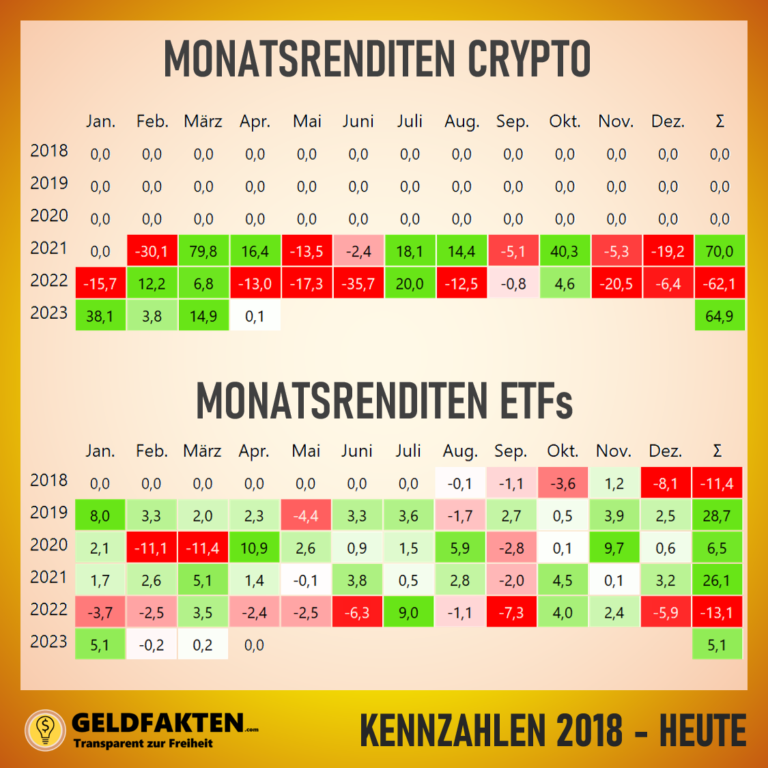

Einzig und allein meine Bitcoin-Position bei Binance habe ich – mit Verlusten – aufgelöst, aufgrund der recht negativen Berichterstattung um den Umgang mit US-Kunden. Ich werde voraussichtlich bei BISON, TradeRepublic oder Finanzen.NET Zero eine kleine Summe wieder in Bitcoin reinvestieren – vorerst halte ich allerdings nur wenige hundert Euro bei Coinbase.

Meine Position in Anleihen, Tagesgeld/Cash und Illiquiden Assets/Renten beträgt damit rund 20%. Meine Aktienposition habe ich damit auf meinem Zielniveau von rund 80% gehalten.

Gleichzeitig halte ich weiterhin die Augen offen nach interessanten Immobilien – gerade in meiner Region häufen sich die Angebote an Immobilien und auch die Preise dieser Bestandsimmobilien fallen leicht. Bleibt die Frage ob ich ein passendes Objekt zum passenden Zeitpunkt finde 🧐

4) Rendite im Rückblick

Passend zur Asset Allocation nun zu meinen Rendite-Kennzahlen: Meine Renditen ermittle ich mittels Portfolio-Performance, ein sehr mächtiges, kostenloses Tool, um seine Finanzen zu sortieren. Für ein ganz kleines Tutorial schau gerne auf meinem Youtube-Kanal vorbei.

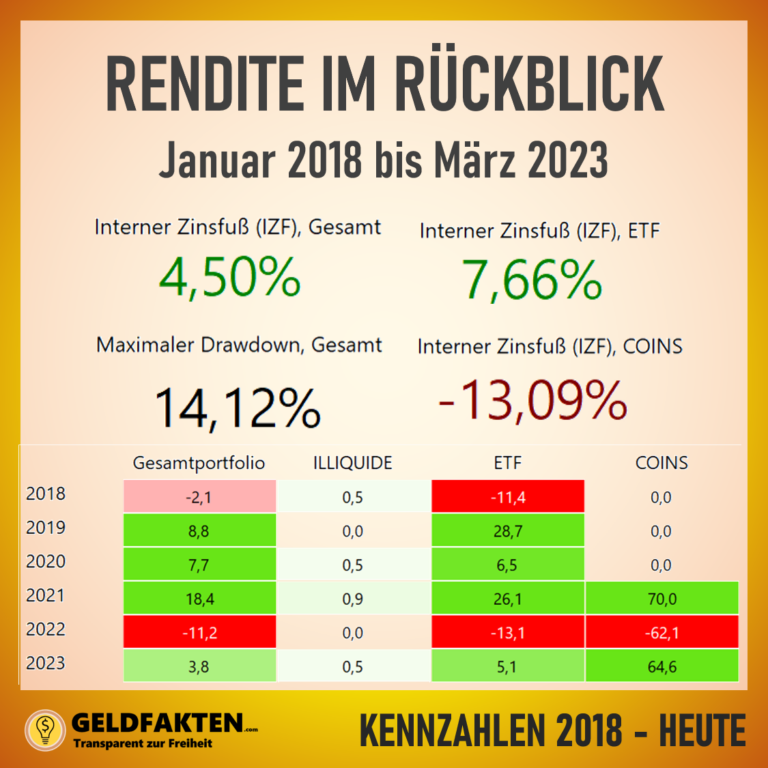

Für mich ist im Rückblick der interne Zinsfuß entscheidend. Das ist vereinfacht gesagt die jährliche Rendite, die ich mit meiner Strategie erreiche und mit welcher es sich am einfachsten Rechnen lässt, wie sich mein Vermögen entwickelt und wie erfolgreich (oder auch nicht) meine simple Sparplan-Strategie ist.

a) Quartalskennzahlen:

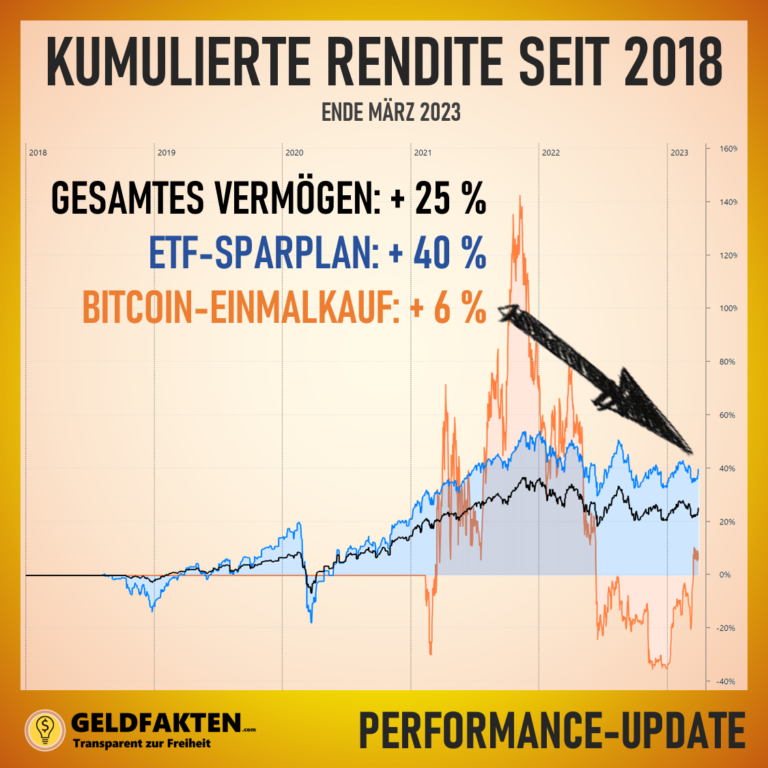

Q1 2023 war ein gutes Startjahr an der Börse und für mein Portfolio. Gerade der Januar war sehr stark für den globalen Aktienmarkt. Mein Crypto-Wallet bzw. meine Bitcoins haben sich auch stark erholt. Am Ende des Quartals lag mein gesamtes Portfolio 3,8% im Plus. Laut Portfolio Performance hat sich so am Ende des Quartals ein Gewinn von ~5.200€ ergeben.

b) Jahres-Kennzahlen

Mein ETF-Sparplan-Depot liegt mit 7,66% jährlicher Rendite (IZF) sehr gut imhistorischen Durchschnitt. Mit meinem kleinen Bitcoin-Wallet liege ich aktuell bei -13% jährlicher Rendite (Einmalkäufe 2021, kein Sparplan). Dieses Jahr konnte ich schon 6.750€ in Aktien plus rund weitere 14000 € in Staatssanleihen investieren.

Meine jährliche Rendite seitdem ich Anleger bin liegt Ende März 2023 auf mein gesamtes Vermögen (nicht nur Aktien!) betrachtet bei knapp 4,5 % pro Jahr. Kurz gesagt: 2023 läuft bisher um einiges besser als das Jahr 2022.

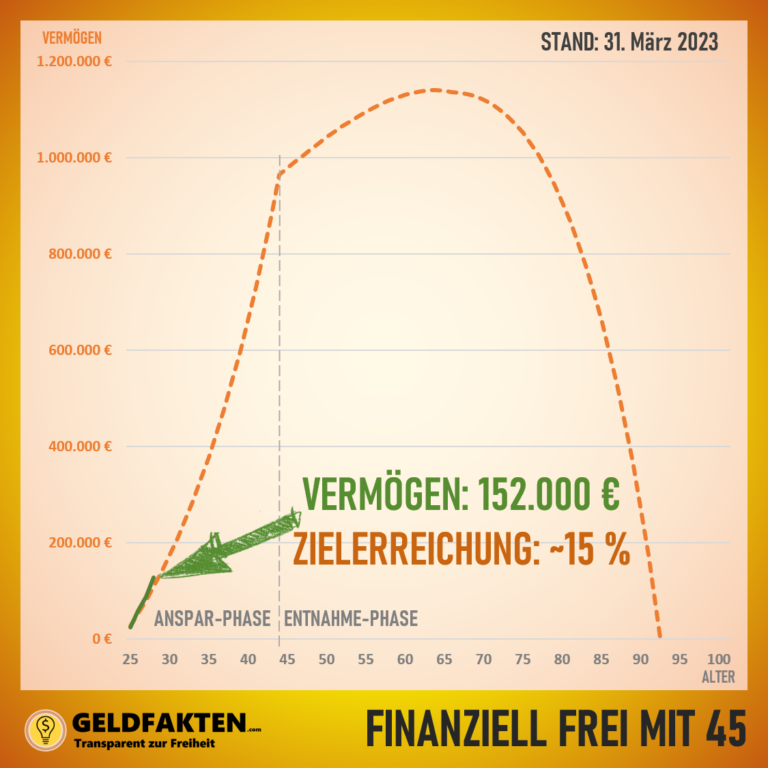

5) Status Finanzielle Freiheit & Gesamtvermögen

Wenn ihr meinen Blog verfolgt kennt ihr mein Ziel bzw. meinen Plan zur Rente mit 45. Durch meine Kapitalanlage und einen bewussten Ausgabenstil möchte ich mit 45 meine Ausgaben durch meine Kapitalanlage decken können. Dazu habe ich einen eigenen Finanzplan mit meinen eigenen Frugalismus Rechnern aufgestellt.

Aktuell liege ich noch knapp 28.000€ hinter meinem gesetzten Jahresziel für 2023 von 180.000€ und 3% hinter meinem Plan zur Rente mit 45 (18% Zielerreichung bis Ende 2023).Allerdings habe ich auch noch 9 Monate Zeit für dieses Ziel. Mit einer konstanten bis leicht positiven Marktentwicklung könnte ich dieses Ziel auch noch erreichen – daher heißt es: weiter dran bleiben 👍

")