1) Stresstest für neue Anleger

Wenn die Aktienkurse sinken und gefühlt überall schlechte Nachrichten zu lesen sind, ist ein Blick auf das Depot eine riskante Angelegenheit. Rote Zahlen, verschwundene Gewinne. Eigentlich weiß man, dass man nicht täglich, stündlich, minütlich hinschauen soll. Aber man kann nicht widerstehen.

Gerade durch die seit 2020 immer aufwärts laufenden Kurse hat man sich an Gewinne gewöhnt. Und auch davor kannte der Markt seit 2009 praktisch nur einen weg: nach oben. Für diejenigen, die schon länger dabei sind, ist es eine schlimme Erfahrung, wenn die Gewinne im Depot wegschmelzen. In meinem Fall waren es zwischenzeitlich über 14.000€ an Buchgewinnen, die verglichen zum Jahresbeginn fehlen:

Im Endeffekt ist das aus meiner Sicht aber eher ein Indiz dafür, wie verrückt die Rallye von 2021 war. Denn ich liege mit meiner ETF-Rendite aktuell am oberen Rand der erwarteten, langfristigen Rendite beim breit diversifizierten Anlegen, und zwar bei knapp 11% p.a. Aber: Klappt dann so der Plan der finanziellen Freiheit überhaupt noch? Solltest du jetzt nicht deine Strategie anpassen?

2) Finanzielle Freiheit erst in 30 Jahren? Alles wird gut!

Für junge oder langfristig orientierte Anleger sind Marktrückgänge, Korrekturen oder gar Crashs eine super Chance. Je günstiger du einsteigst, desto mehr profitierst du langfristig. Krisen im hier und jetzt fallen in der Rückschau teils als minimale, kleine Dellen gar nicht mehr auf. Und die größten Einbrüche sind geichzeitig die größten Chancen, die man als Anleger hat, um sich möglichst günstig in den Markt einzukaufen.

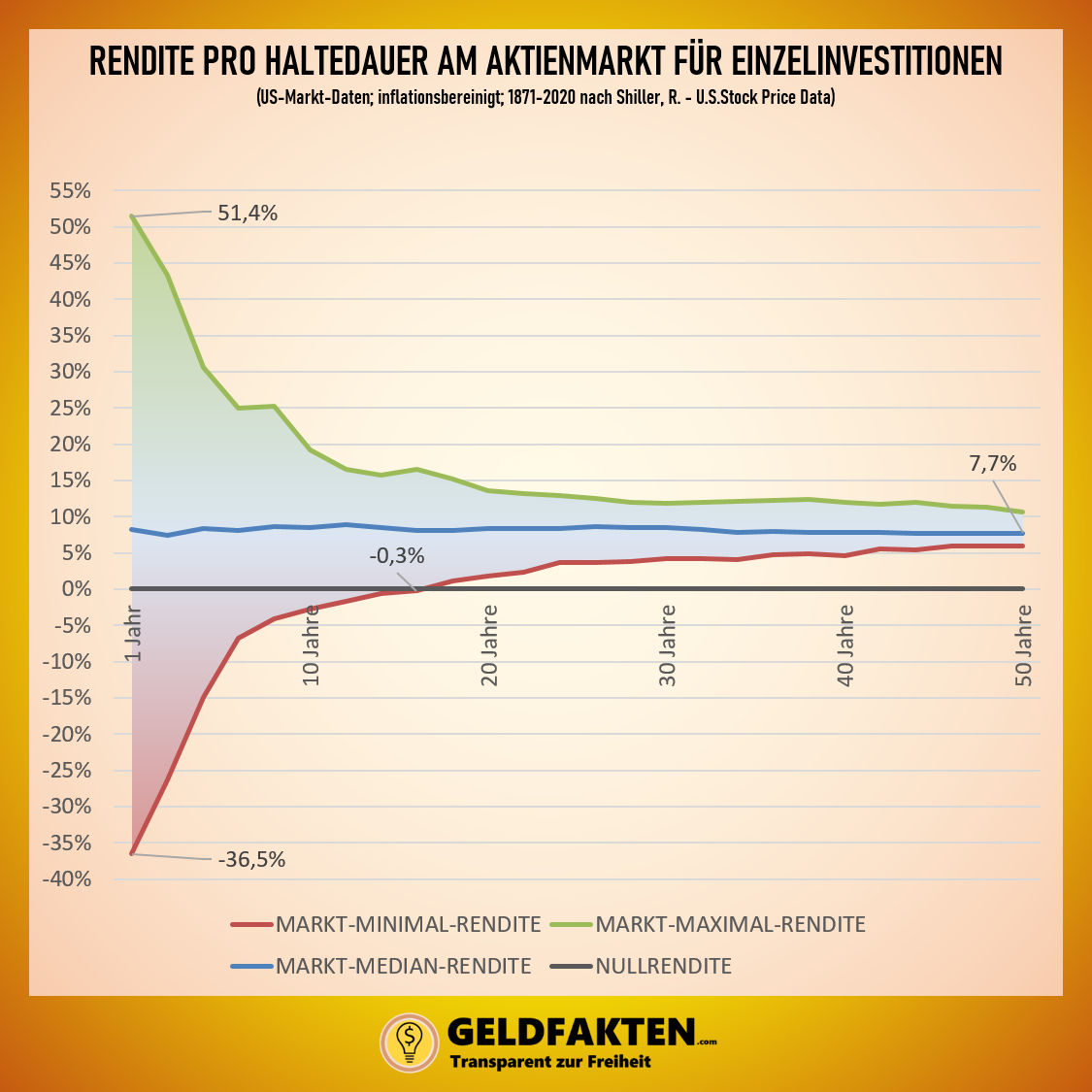

Allerdings solltest du mit deinen Erwartungen realistisch bleiben. Schau dazu gerne in diesen Artikel zur finanziellen Freiheit, deinen Chancen den Markt zu schlagen. Du wirst mit sehr hoher Wahscheinlichkeit im unten gezeigten Korridor landen von ca. 6 bis 10% jährlicher Rendite:

Wenn du also einen Anlagehorizont von 30 Jahren hast, stehen die Chancen she gut, dass du mit Aktien eine gute Investitionsentscheidung triffst. Unter der Annahme, dass der Aktienmarkt & die weltweiten Unternehmen im Prozess der „schöpferischen Zerstörung“ sich wie in der Vergangenheit auch in Zukunft langfristig positiv weiterentwickeln.Wenn du also noch lange Zeit hast, ist dein Plan der finanziellen Freiheit oder deiner Aktienrente nicht in Gefahr.

Hier mal noch ein kleines Beispiel, wie sich dein Vermögen entwickelt hätte, wenn du in den 1970er Jahren in der Ölkrise und der damit verbundenen Stagflation einfach stur jedes Jahr 2400€ bzw. jeden Monat 200€ investiert hättest:

Du siehst: Gerade wenn du anfängst mit Investieren ist auch eine Rezession oder Stagflation kein Grund, nicht zu investieren, wenn du einen langen Anlagehorizont hast. Deine Verluste werden von Zeit zu Zeit zwar absolut gesehen größer und „brutaler“ auszuhalten – aber genauso wächst dein Vermögen auch wieder extrem stark an in positiven Phasen.

Euer Verhalten in diesen unsicheren Zeiten beeinflusst maßgeblich, ob ihr eure finanziellen Ziele und die finanzielle Freiheit erreicht. In den aktuellen Zeiten ist es meiner Meinung nach daher besser, Ruhe zu bewahren und keine überstürzten Entscheidungen zu treffen. Und zur Beruhigung zwischendurch hilft vielleicht der Blick auf die bereits gesammelten Gewinne im Vergleich zu den eingezahlten Beträgen: Wer heutzutage beim Tagesgeld bleibt (0% Zins), darf sich mit der grauen Linie zufrieden geben. Wer in turbulenten Phasen hinschmeißt macht alles falsch.

3) Finanzielle Freiheit in 15 Jahren geplant? Behalte das Ziel in Sicht!

In dieser Phase befinde ich mich gerade. Große Börsenrückgänge können Angst auslösen – vor allem wenn du dein Ziel bereits etwas näher in Sicht ist und dein Depot bereits angewachsen ist! In dieser Phase wird es schon schwerer, deinen Plan durchzuziehen.

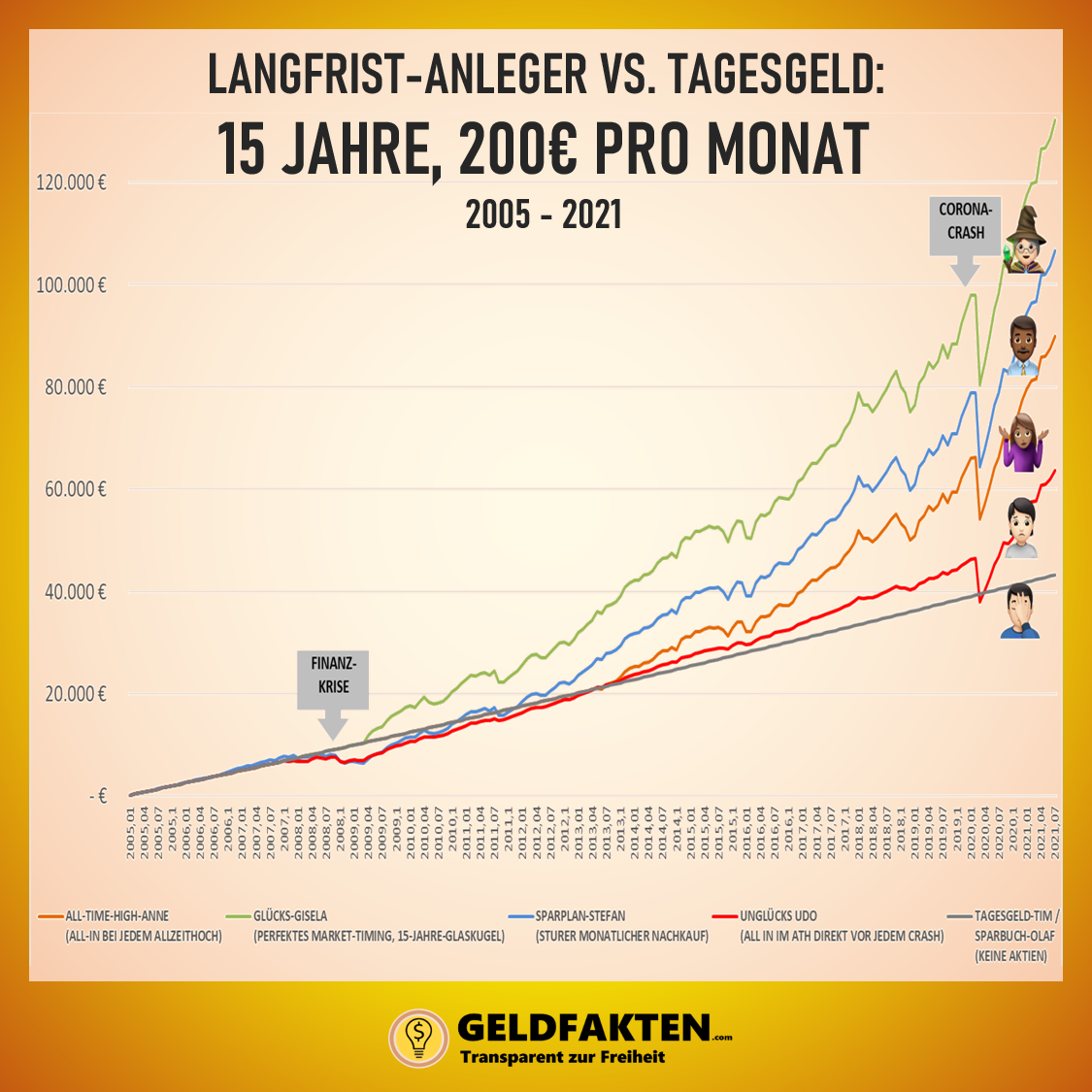

Fällt der Markt um 20-30% ist das mit 10.000€ noch gut verkraftbar. Hast du aber 100.000€ „im Feuer“ (siehe Bild unten, „Glücks-Gisela“), sind das gleich mal 20.000-30.000€. Bei 400.000€ Depotwert verlieren deine Anteile 80.000-120.000€ an Wert. Das sind mehrere Kleinwägen, die du innerhalb von wenigen Monaten „an die Wand fährst„. Deine Risikotragfähigkeit wird also extrem getestet und vielleicht auch ausgereizt, gleichzeitig musst du Kurzschlussreaktionen vermeiden.

Egal ob als 25-Jähriger oder auch als jemand in seinen 40ern, im Laufe deines Anleger-Lebens wirst du noch mit vielen weiteren solchen Marktturbulenzen konfrontiert werden. In dieser Situation musst du deinen langfristigen Plan im Blick behalten. Dazu ist meiner Meinung nach ein Notgroschen das Allerwichtigste: Wenn du einen Notgroschen von 3-6 Nettogehältern zu Seite gelegt hast, kannst du ohne finanzielle Schwierigkeiten durch die meisten Krisen kommen.

In diesem Fall hilft es außerdem, die „Vogelperspektive“ einzunehmen und einfach nochmal zu sichten, wie viel du vielleicht trotz aller Turbulenzen immer noch im Plus bist – absolut gesehen, aber auch relativ zu deinen Alternativen. Wenn du länger dabei bist, hast du bestimmt ein paar Gewinne angesammelt. Das ist allemal besser, als das Geld auf dem Sparkonto liegen zu lassen – wie ich dir in diesem Artikel beschrieben habe.

Und du kannst dir anschauen, was in 15 Jahren so alles passieren kann, um dir klar zu machen, dass die Welt & die Weltwirtschaft in 15 Jahren wahrscheinlich auch wieder besser aussieht:

4) Finanzielle Freiheit vor der Tür? Nachdenken und Entnahme planen!

Für diejenigen, die kurz vor dem Ruhestand stehen, ist der Schmerz bzw. die Unsicherheit am schlimmsten. Deine Pläne scheinen plötzlich in Gefahr zu sein. Was jetzt hilft, ist deinen Finanzplan zu prüfen. Wenn du von deinem Vermögen leben willst ist jetzt entscheidend, wie deine Einnahmen und Ausgaben gestaltet sind, als auch wie dein Depot aufgestellt ist und vor allem: Wie lang willst du vom Vermögen leben? Passt hierfür deine Asset-Allocation zwischen Aktien, Rohstoffen, Renten und natürlich deine Cash-Quote für turbulente Jahre?

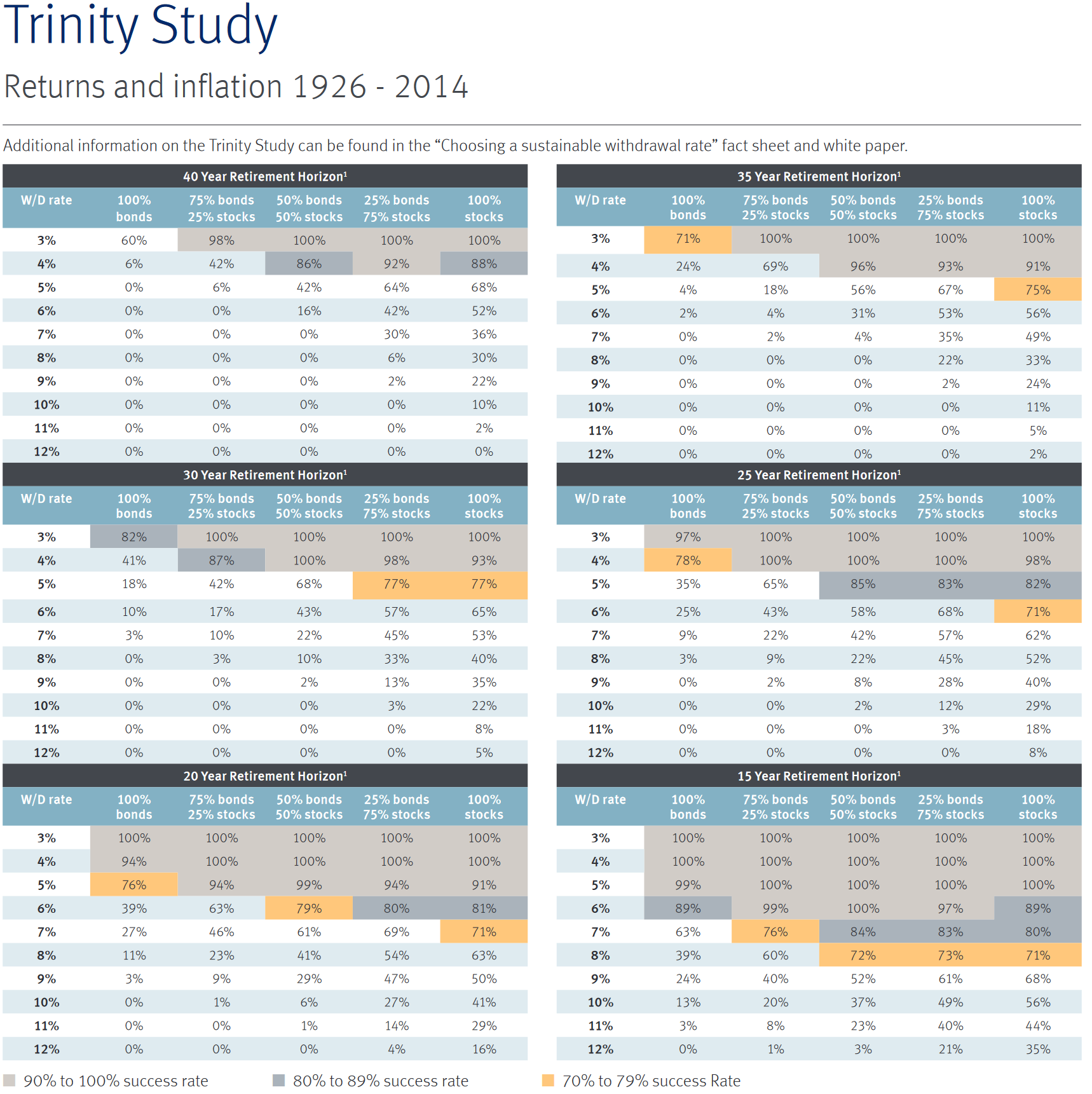

Nehmen wir als Anhaltspunkt die Trinity-Studie: Wenn du aus deinem Aktiendepot jährlich 4% entnimmst, hält dein Depot (= 100% Aktienquote) bis zu 20 Jahre – trotz aller Krisen. Wenn du 2-3% entnimmst, bist du noch sicherer aufgestellt und dein Depot hält voraussichtlich 30 Jahre und mehr aus. Am besten schaust du mal in die Studie selbst:

Allerdings brauchst du je nach Ausgabenhöhe natürlich auch ein entsprechendes finanzielles Polster, um mit 3-4% Entnahme aus dem Depot alle deine Ausgaben zu decken. Beispiel: bei 20.000€ Ausgaben pro Jahr benötigst du mindestens 500.000€, um die Kosten zu decken (bei 4% Entnahme = Faktor 25; Steuern und Sonderabgaben nicht berücksichtigt!). Dann hält dein Depot voraussichtlich 20 Jahre.

Wenn dein Zeithorizont länger ist kannst du mit 3% Entnahme rechnen – brauchst dann aber auch mehr Kapital im Depot. Bei 20.000€ Ausgaben über 30 Jahre & 3% Entnahme benötigst du 660.000€ an Depotwert (Faktor 33 deiner Ausgaben). Ich persönlich will relativ lang von meinem Vermögen leben – daher

setze ich eher 3% als Entnahmerate an, kombiniert mit einer hohen

Aktienquote (75-100%).

Das sind nun schöne Zahlen – aber du hast gerade 20% deines Depots verloren! Der Markt schwächelt und gerade dann verkaufst du, um über die Runden zu kommen. Und gerade das ist der größte Schwachpunkt in dieser Strategie: Entnahmen in schwachen Phasen sind regelrecht „Gift“ für dein Depot. Dieses „Sequence of returns risk“ / Rendite-Reihenfolge-Risiko kannst du allerdings entschärfen.

Wenn ich nun vor einer Rezession stehen würde zu Beginn meiner Entnahmephase / Renten-Phase würde ich 1. meine Ausgaben auf Herz und Nieren prüfen bzw. große Anschaffungen verschieben, 2. meine Einnahmen wieder steigern (z.B. durch einen kleinen Nebenjob) und 3. einen kleineren Teilverkauf von Aktien tätigen, um meine Cash-Position zu verstärken (z.B. mittels „LIFO“-Prinzip möglichst steuerfrei; mehr dazu in einem späteren Artikel). Dadurch kannst du dann 1-2 turbulente Jahre beruhigt aussitzen. Für Einzelaktien-Anleger, Dividenden-Investoren und aktivere Investoren existieren hierbei natürlich noch weitere Risiken.

Und wenn du immer noch tausende Horror-Szenarien im Kopf hast: Ich persönlich schaue ab und zu in turbulenten Phasen in meinen Rechner und simuliere 500 mögliche Zukünfte für mein Vermögen, unter Berücksichtigung zufälliger, aber realer vergangener Jahresrenditen. Und was ist das Ergebnis mit meinen eigenen Zahlen für die Rente mit 45 & 3% Entnahme, sogar noch ohne Steueroptimierungen?

Links: Wenn sich Renditen seit 1970 bis 2021 wiederholen würden (= gleiche Regimes und Rendite-Reihenfolgen), gehe ich nie unter 124 Jahren pleite. Das reicht ja locker. Schlechtester Startzeitpunkt wäre Ende der 80er Jahre gewesen bei 16 Jahren Anlagehorizont, da die Entnahmephase dann in dem Dotcom -Crash oder der Finanzkrise gestartet hätte. Aber die Realität wird natürlich anders aussehen. Daher schauen wir auf das rechte Schaubild.

Rechts: Wenn wir dieselben Renditen seit 1970 sehen, aber in komplett unterschiedlicher Reihenfolge (= neue Regimes und Rendite-Reihenfolgen), dann reicht mein Vermögen in 80% der Fälle bis ich 85 bin (40 Jahre) – im schlimmsten Fall bis 51 (angenommen ich reagiere überhaupt nicht und gebe ohne Anpassung mein Geld aus). Allerdings reicht es auch in 70% der Fälle aus, bis ich 100 Jahre alt bin. Und kleinere Steueroptimierungen, dynamische Entnahmestrategien sind noch nicht einmal einkalkuliert. Damit wären nochmals 2-3 Jahre herauszuholen.

Du kannst hier auch gerne mal meinen Rechner zur finanziellen Freiheit ausprobieren und kostenlos herunterladen.

")

Du hast Fragen? Stelle Sie gerne hier, ich antworte dir innerhalb weniger Stunden 🙂