Folgende Entwicklungen und Ereignisse finde ich besonders erwähnenswert:

Die Inflation steigt in Deutschland auf 10% im Vergleich zum Vorjahresmonat: LINK

Großbritannien im Anleihen-Chaos & Angst vor neuer Finanzkrise: LINK

Deutschland steht laut OECD vor einer Rezession: LINK

FED-Chef Powell will wohl ernst machen in der Bekämpfung der Inflation – trotz Rezessionsgefahr in den USA: LINK ; LINK

2) Einnahmen, Ausgaben & Dividenden

Diesen Monat habe ich keine Dividenden meiner ETFs erhalten, aber ich habe 78€ mit meiner Website verdient. Danke hier für euren Support und eure Konto-Eröffnungen über meine Affiliate-Links! Auch wenn ich aktuell beruflich sehr eingespannt bin in einem recht neuen Umfeld und Job hoffe ich euch weiter mit guten Analysen und Beiträgen zu versorgen. 🙂

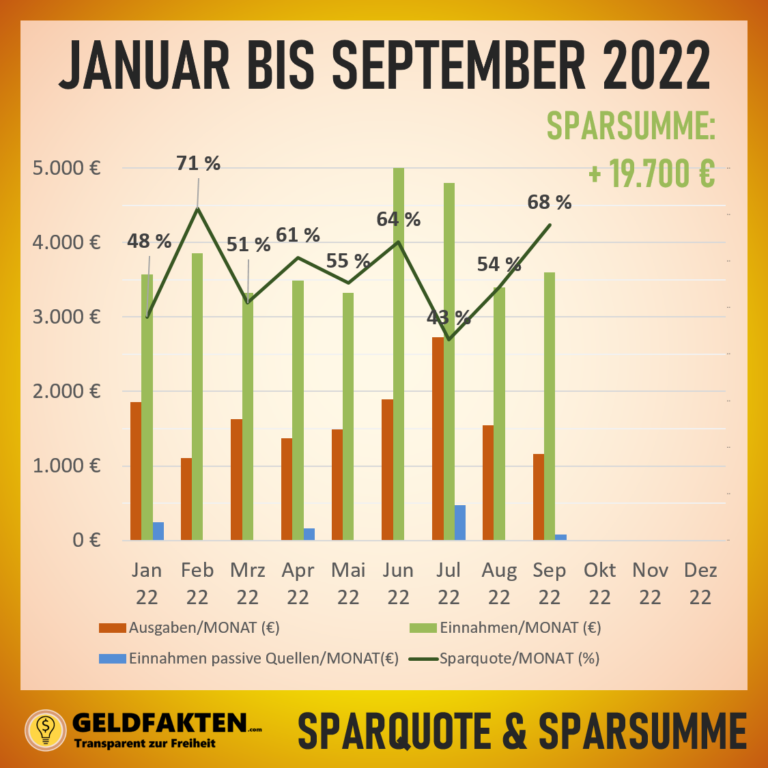

Im September selbst hatte ich eine Sparrate von ca. 2440€ und damit eine Sparquote von rund 68%. Damit konnte ich bis heute im Jahr 2022 bereits rund 19.700€ sparen. Das sind fast 2200€ im Monat. Ausgegeben im September habe ich 1160€. Durch eine Dienstreise waren meine Ausgaben zuhause und fürs Auto etwas geringer, Ausgaben für Lebensmittel dafür höher.

Depotupdate September 2022: Einnahmen, Ausgaben und Sparquote

Depotupdate September 2022: Ausgabenstruktur

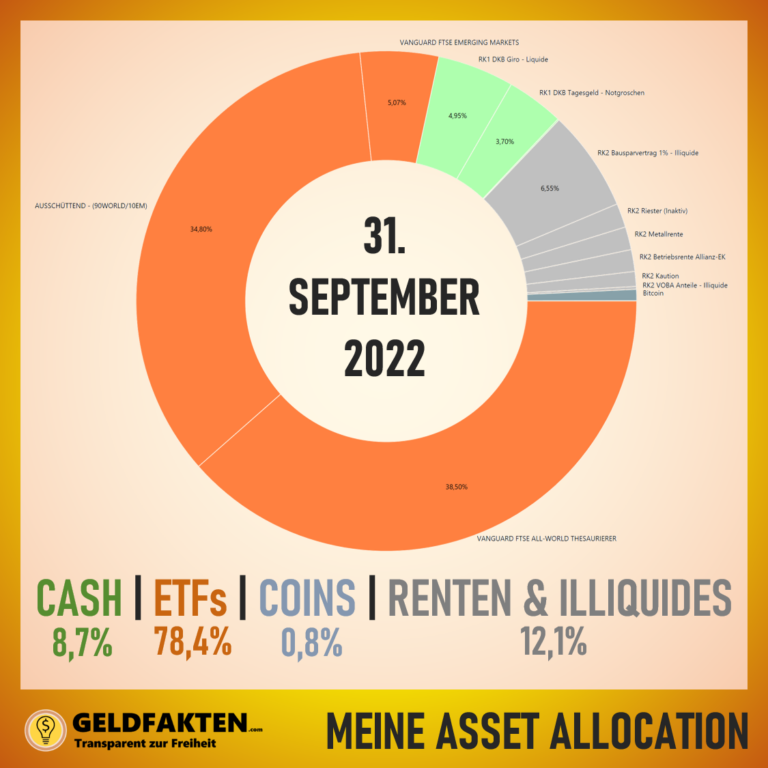

3) Asset Allocation, Zukäufe und Verkäufe

Im September habe ich mich noch mit zusätzlichen Nachkäufen zurückgehalten. Noch stehe ich mit meiner „kleinen“ Cash-Reserve (nicht der Notgroschen!) von rund 6000€ am Rand, ich werde diese aber in den kommenden Monaten in den Vanguard FTSE All World investieren. Mein Sparplan wurde bei ScalableCapital dennoch weiter stur ausgeführt. Und zwar weiter in den Vanguard FTSE All-World (A2PKXG).

Die Top 5-Positionen im Vanguard FTSE All World waren unverändert Apple, Microsoft, Alphabet/Google, Amazon und Tesla, in welche knapp 252€ geflossen sind. 1748€ haben sich auf über 3760 andere Unternehmen verteilt. Das Kurs-Gewinn-Verhältnis vom Vanguard FTSE All World (A1JX52 oder A2PKXG) lag dabei bei 15,4 zum 31. August 2022 und damit auf einem historisch gesehen eher durchschnittlichen Niveau. Ab der Monatshälfte sind die Kurse ordentlich zurück gegangen – auch getrieben durch die „entschlossenere“ Politik der FED und die Probleme in Großbritannien.

Verkäufe aus meinem Depot gab es keine. Mein illiquider Bausparvertrag macht ca. 5% meines Vermögens aus, wird allerdings ebenso weiter stur bespart, um in 2 Jahren dann mein dann 10 Jahre altes Auto durch ein neues Auto abzulösen.

Depotupdate September2022: Asset Allocation zwischen Aktien-ETFs, Bitcoin, Cash und Illiquiden Anlagen bzw. Renten

Depotupdate September 2022: Mein 2000€ Sparplan-Nachkauf im Vanguard FTSE All World (A2PKXG)

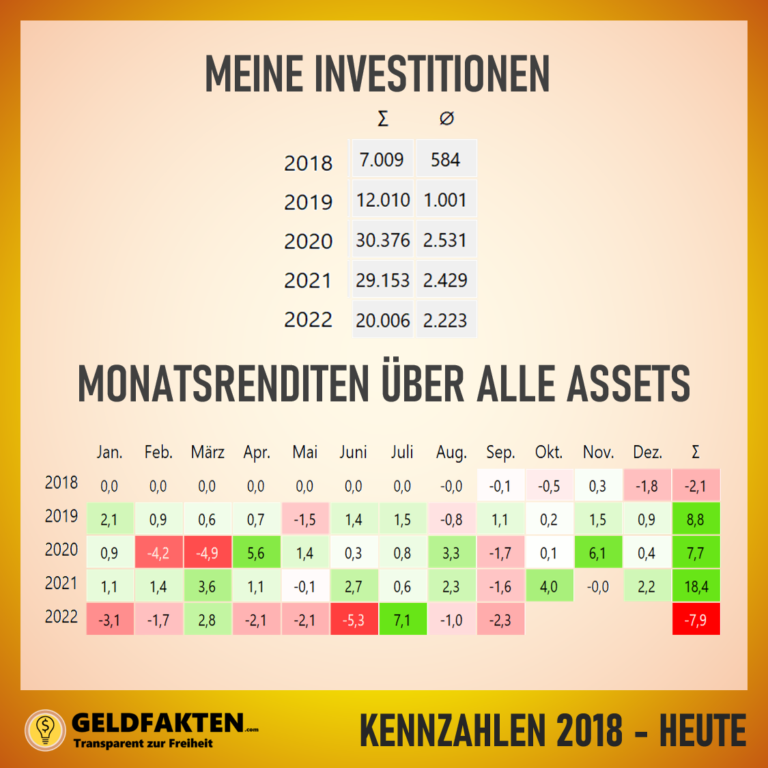

4) Rendite im Rückblick

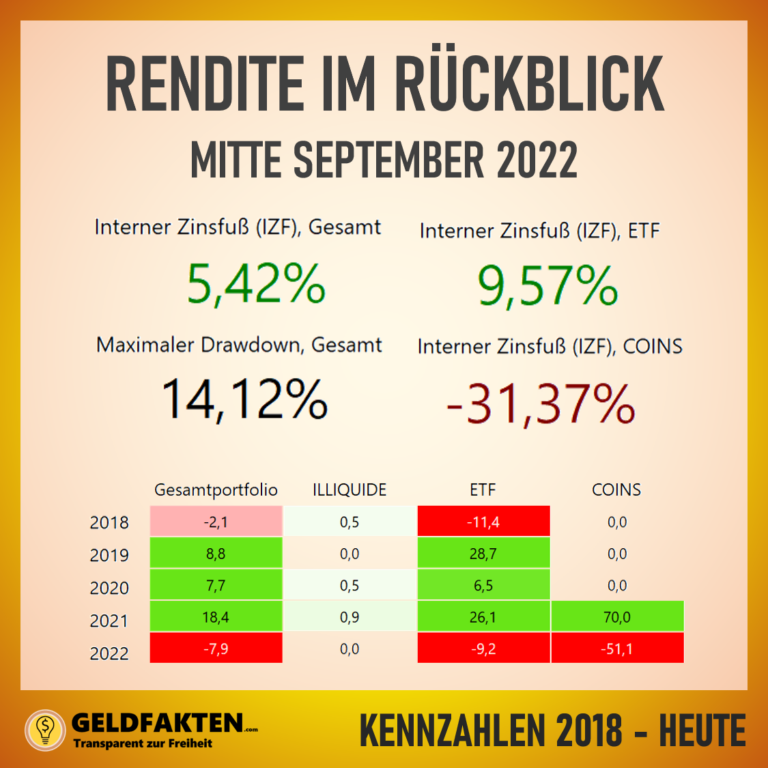

Zur Info: Meine Renditen ermittle ich mittels Portfolio-Performance, ein sehr mächtiges, kostenloses Tool, um seine Finanzen zu sortieren. Für ein ganz kleines Tutorial schau gerne auf meinem Youtube-Kanal vorbei. Für mich ist im Rückblick der interne Zinsfuß entscheidend. Das ist vereinfacht gesagt die jährliche Rendite, die ich mit meiner Strategie erreiche und mit welcher es sich am einfachsten Rechnen lässt, wie sich mein Vermögen entwickelt und wie erfolgreich (oder auch nicht) meine simple Sparplan-Strategie ist.

a) Monatskennzahlen:

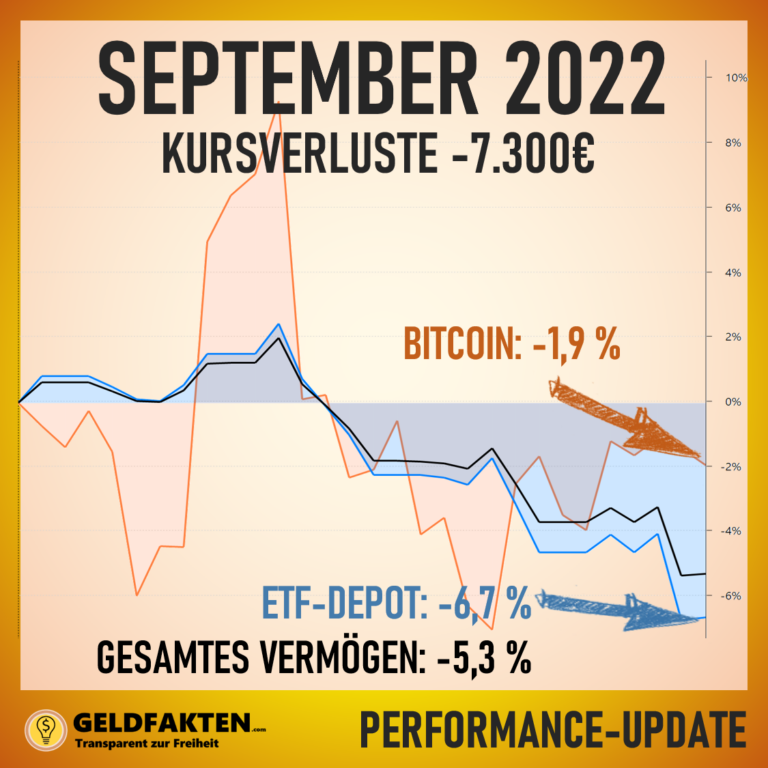

Im September kam es zu einer Fortsetzung des schwachen Endes des Augustes. Mein Crypto-Wallet bzw. meine Bitcoins haben sich am Besten gehalten mit -1,9%. Mein ETF-Depot hat sich ist erst um ca. 2% gewachsen, am Ende des Monats hat sich dann aber doch ein Verlust von fast 7% eingestellt. Laut Portfolio Performance hat sich so am Ende des Monats ein Verlust von ~7300€im September ergeben. Alles in allem also ein Monat, der nochmal die Anleger-Nerven auf die Probe gestellt hat.

b) Jahres-Kennzahlen

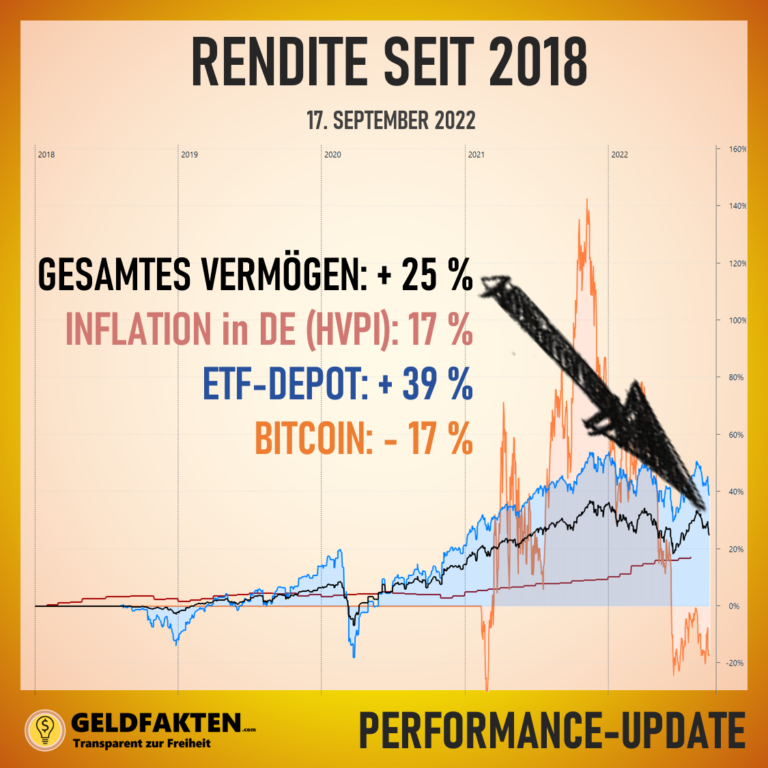

Meine jährliche Rendite liegt Mitte September auf mein gesamtes Vermögen (nicht nur Aktien!) betrachtet bei knapp 5,4% pro Jahr. Ende September liege ich sogar nur bei 3,9% seit 2018. Im Vergleich zur Mitte August ist damit meine jährliche Rendite um fast 3% gesunken – also ein ordentlicher Rückgang in 4 Wochen. Das kommt natürlich durch meinen hohen Aktienanteil im Portfolio zustande.

Mein ETF-Sparplan-Depot liegt mit über 9,5% jährlicher Rendite (IZF) Mitte September eher über demhistorischen Durchschnitt. Mit meinem kleinen Bitcoin-Wallet liege ich aktuell bei -31% jährlicher Rendite (Einmalkäufe 2021, kein Sparplan). Die maximale Fallhöhe meines gesamten Vermögens liegt prozentual immer noch bei 14% (das war im Corona-Crash). Dieses Jahr konnte ich schon 18.000€ investieren, also rund 2250€ im Monat.

2022 bleibt weiterhin mein schlechtestes Börsenjahr hinsichtlich meines Gesamt-Portfolios (-7,9%). Hinsichtlich ETF-Performance war das Jahr 2018 für mich allerdings noch schlechter als 2022. Bitcoin liegt auf Jahressicht bei mir auf dem letzten Platz mit -51% aufs Jahr 2022 gesehen.

Depotupdate September 2022: Kursschwankungen für Aktien-ETF, Bitcoins & Gesamtdepot

Depotupdate September 2022: Jährliche Rendite meines gesamten Vermögens (interner Zinsfuß)

Depotupdate September 2022: Meine Monatsrenditen über alle Assets

Depotupdate September 2022: Meine Monatsrenditen für Cryptos und Aktien-ETF

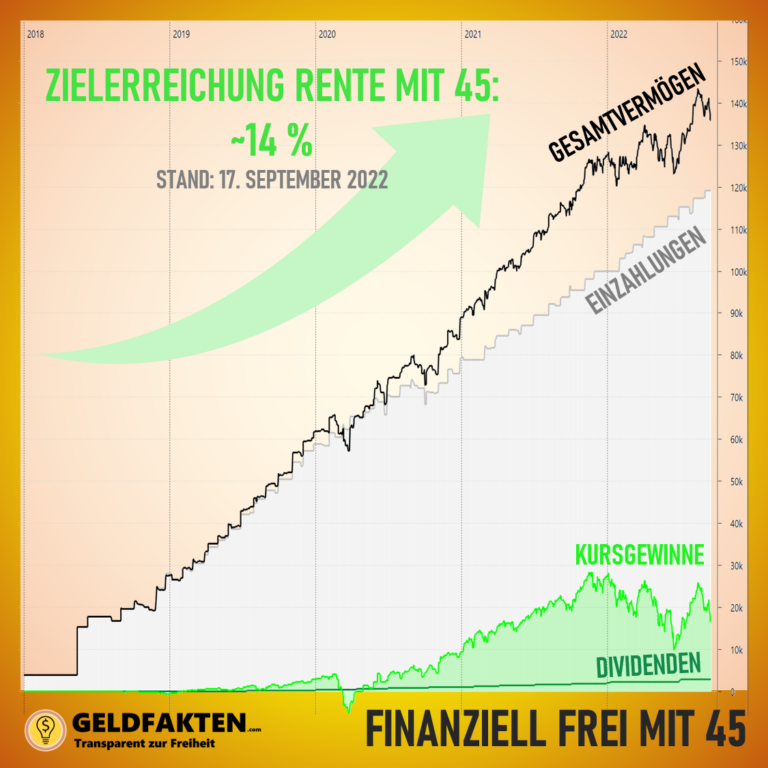

5) Status Finanzielle Freiheit & Gesamtvermögen

Für meinen Plan der Rente mit 45 ist der Monat September auf den ersten Blick ein „Rückschlag“ bzw. eine „Geduldsprobe“, da meine Gesamt-Rendite (interner Zinsfuß seit 2018) auf knapp 4% gefallen ist. Denn ich kalkuliere bisher für meine finanzielle Freiheit mit einer Gesamt-Rendite von 6,5% über alle Assets (Cash, Aktien, Renten, Coins etc). Diese selbst gesetzte Rendite-Grenze für meine finanzielle Freiheit mit 45 habe ich allerdings in den letzten 4 Jahren schon mehrmals unterschritten:

im Dezember 2018 (FED-„Autopilot“-Crash) = -3,6%

im März 2020 (Corona) = -5,4%

im Juli 2022 = 4,4%

im September 2022 = 3,9%

Sobald diese Grenze von 6,5% unterschritten wird stellt sich mir natürlich die Frage, ob mein Plan so aufgeht wie gedacht bzw. ob mein Plan in Gefahr ist. Ich habe natürlich keine Glaskugel, dennoch bleibe ich hier weiter optimistisch – denn ich hatte in den letzten 4 Jahren nun doch vielmehr Phasen und Monate, in denen mein Plan aufgegangen wäre (= über 6,5% Rendite über alle Assets), als Monate mit Unter-Rendite. Klar kann man jetzt argumentieren, dass ich am Ende eines der stärksten Bullenmärkte der Geschichte angefangen habe zu investieren und schlechtere Zeiten auf uns zukommen. Ich habe allerdings auch einen Anlagehorizont von noch über 15 Jahren (bzw. seit 2018 insgesamt ca. 20 Jahre), was lang genug ist, um diese kurzen „Unterrendite“-Phasen in schlechten Monaten auszusitzen. Selbst ein „verlorenes Jahrzehnt“ wie zum Beispiel 2000-2010 hätte ich mit einem Sparplan mit ausreichender Rendite von 6,6% zwischen 2000-2014 überbrücken können, wie man ganz schön in diesem Sparplan-Renditedreieck bei Christian W. Röhl sieht: LINK zum Renditedreieck.

Ein gewisses Restrisiko bleibt natürlich immer noch, denn es gab bei 20 Jahren Anlagehorizont auch einige Zeiträume, in welchen die Rendite unter meiner Zielrendite von 6,5% lag (1989-2008 = 1,5% bis einschließlich 1996-2015: 6,2%). Aber: Erstens ist es bis dahin noch ein weiter Weg auf dem viel passieren wird. Und zweitens kann ich mit 45 im Falle eines Börsen-Abschwungs zur Not immer noch flexibel entscheiden, doch noch 2-3 Jahre länger/in Teilzeit zu arbeiten, um diese Zeit zu überbrücken. Wenn es also nicht schlechter läuft als in diesen sehr schlechten Zeiträumen, sollte mein Plan der Rente mit 45 immer noch aufgehen.

Aktuell stehe ich damit immer noch knapp bei 14% Zielerreichung mit einem Vermögen von 135.000€ Ende September. Davon waren über 15.700€ Kursgewinne durch meinen stink-langweiligen Sparplan in einen einzigen ETF, den Vanguard FTSE All-World. Im Vergleich zum August allerdings ein herber Rückgang der Kursgewinne um mehr als 10.000€! Ein gutes hat dieser Bärenmarkt allerdings dann doch: Ich gewöhne mich an diese höheren Schwankungen und höheren Buchverluste. Hier hilft zumindest mir die Vorstellung, dass mein Anteil an der gesamten Weltwirtschaft durch die Anzahl meiner ETF-Anteile (>3700 Aktien) zumindest weiterhin derselbe bleibt 🙂

Fazit: Wenn ich wieder auf die die 6-7% auf mein Gesamtes Vermögen aufholen kann, und nochmal etwas auf der Ausgaben-Seite justiere, ist der Weg zur Rente mit 45 frei!

")

{kind=link}

Pingback: Depotupdate September 2022: Schwerer Rückschlag für die Rente mit 45? – FinanzFeed