Geld anlegen für Anfänger: Heute möchte ich euch 10 Schritte zeigen, die Ihr gerade als (Berufs-)Anfänger durcharbeiten solltet, damit ihr finanziell optimal für die Zukunft aufgestellt seid und finanziellen Erfolg habt. Mit diesen 10 Schritten könnt ihr es mit dem richtigen Biss & etwas Glück sogar schaffen, finanziell frei zu werden – davon bin ich überzeugt!

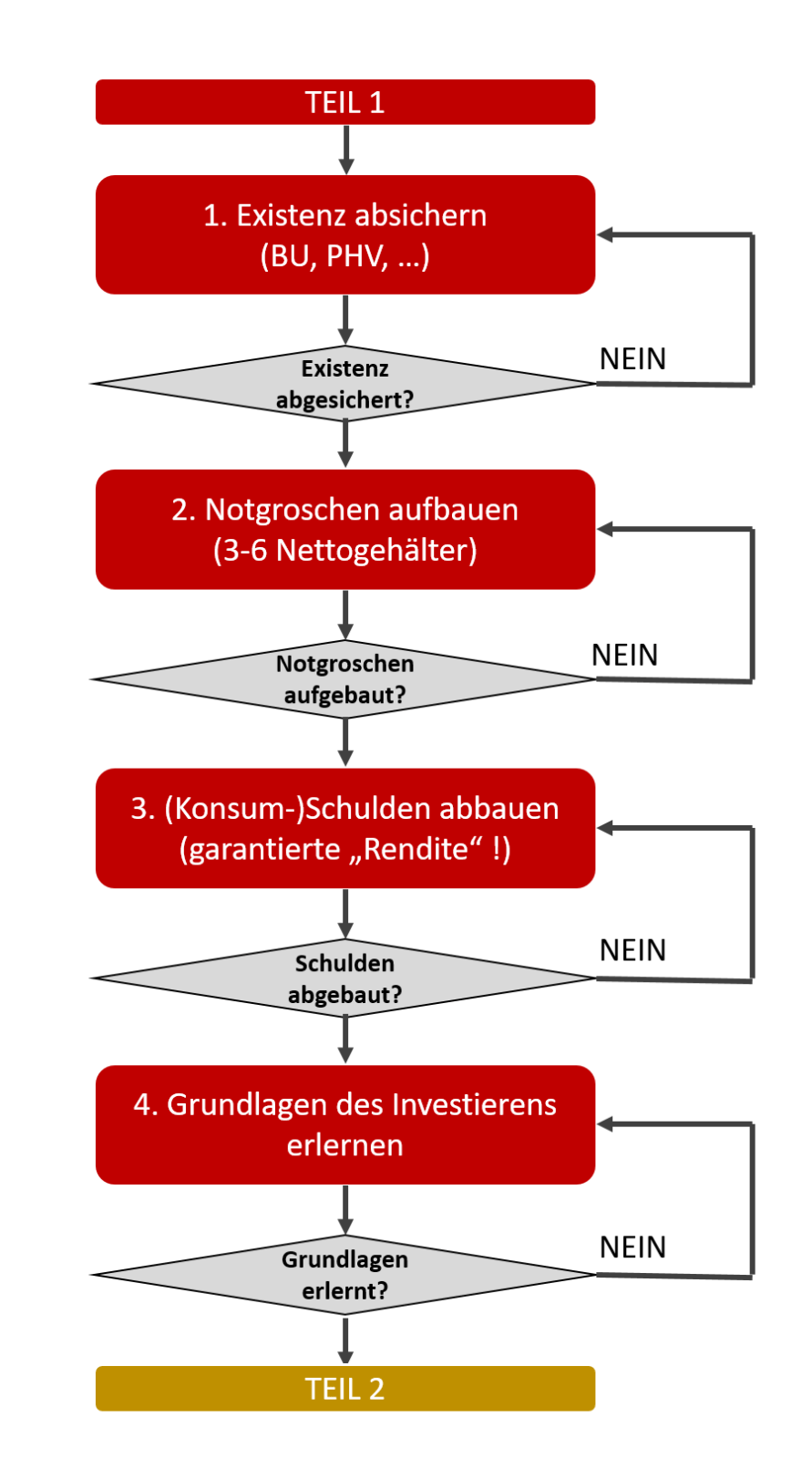

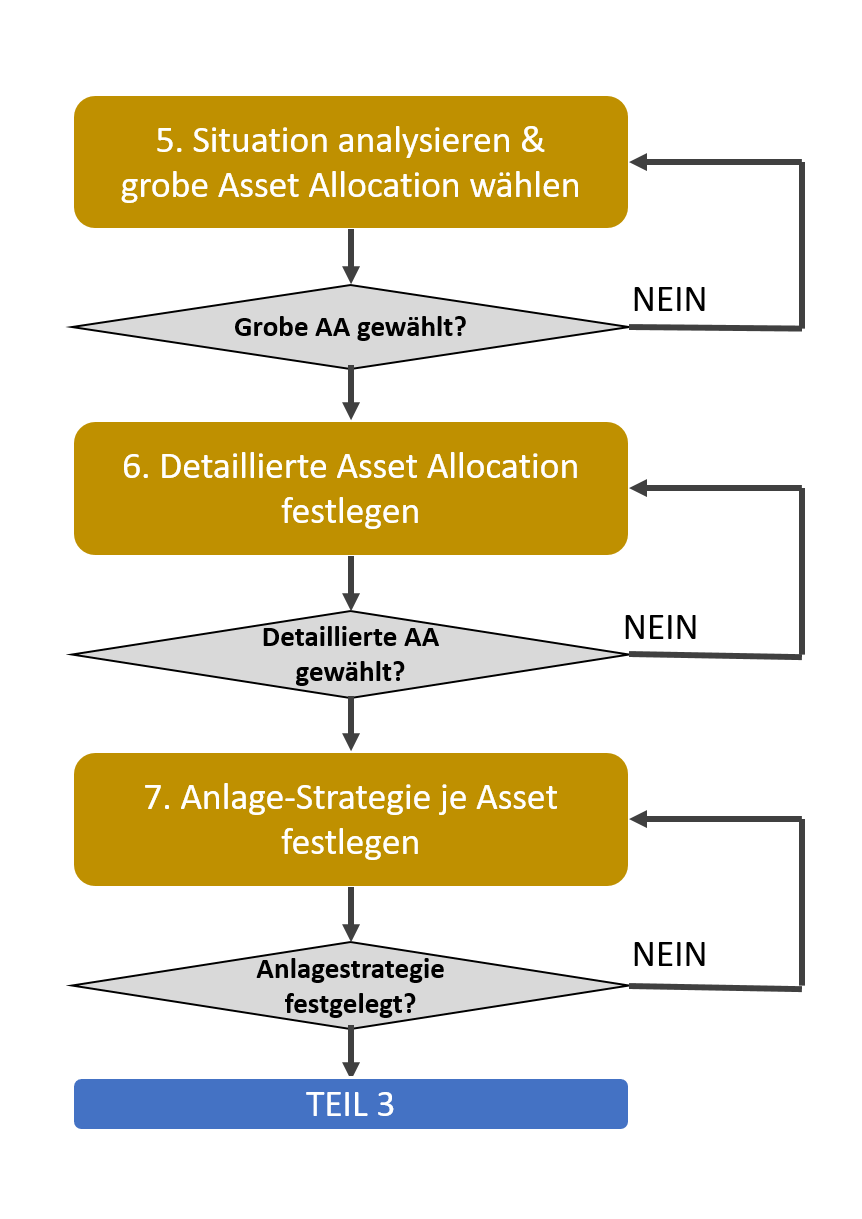

Die Serie Finanzen für Anfänger ist in 3 Beiträge aufgeteilt: Teil 1, Teil 2 und Teil 3. Habt Ihr die Punkte aus Teil 1 umgesetzt könnt Ihr mit den hier in Teil 2 genannten Schritten 5 bis 7 weitermachen!

Legen wir los!

Im letzten Beitrag ging es in Schritt 1-4 darum, sich abzusichern, den Notgroschen aufzubauen, Schulden abzubauen und sich das entsprechende Grundlagenwissen zur Geldanlage und Vermögensbildung anzulesen. Wenn du die entsprechenden Grundlagen erlernt hast, kannst du hier nun Schritt 5 umsetzen .

5. Situation analysieren & grobe Asset Allocation festlegen

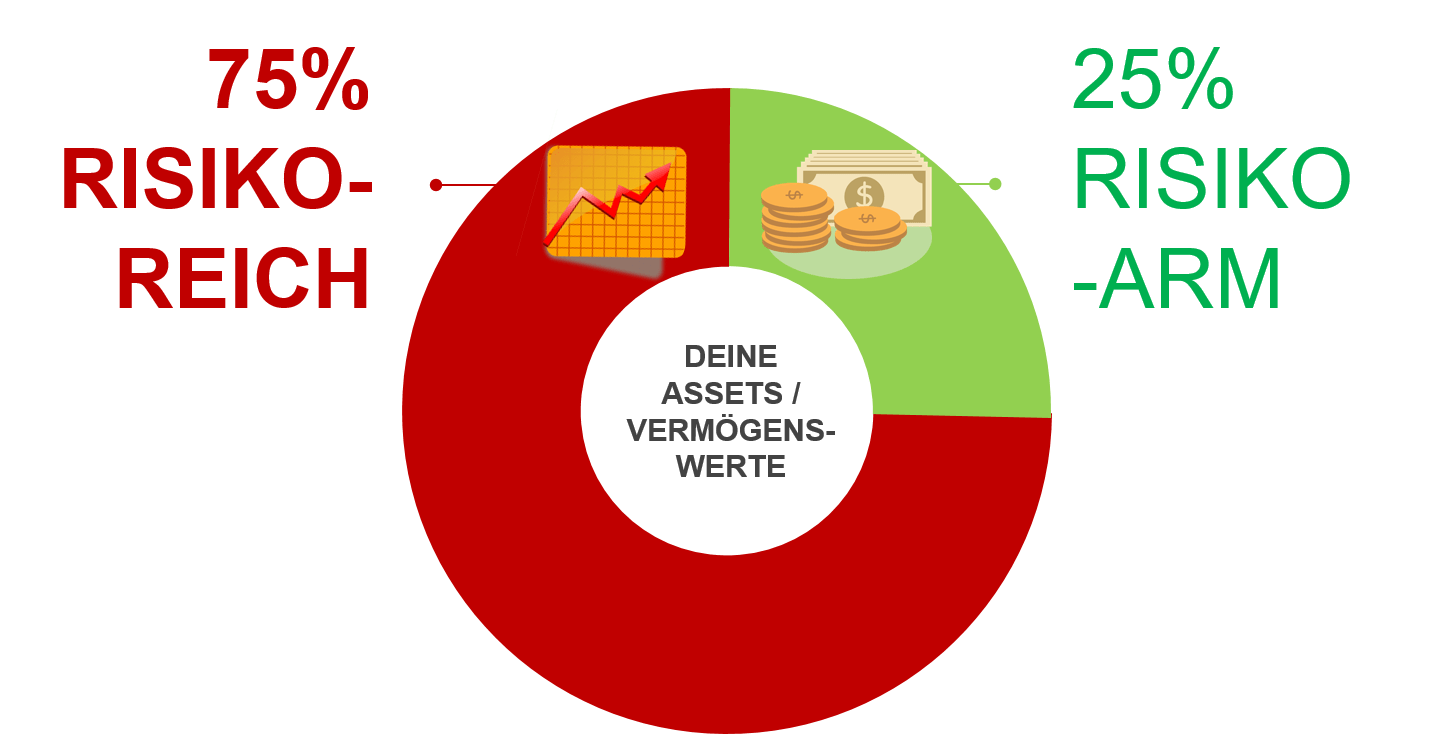

Je nach Lebensumständen und Risikobereitschaft macht es Sinn, sich erst einmal grundlegende Gedanken zu machen, wie man sein Geld verteilen soll. Hat man seinen Notgroschen aufgebaut und die Schulden getilgt bleibt die Frage, wie der Rest des Vermögens investiert wird. Eine Aufteilung in einen risikoarmen Anteil und einen risikoreichen Anteil ist dabei zu empfehlen. Der risikoarme Anteil dient als Sicherheitsanker, der risikoreiche Anteil bringt die Rendite.

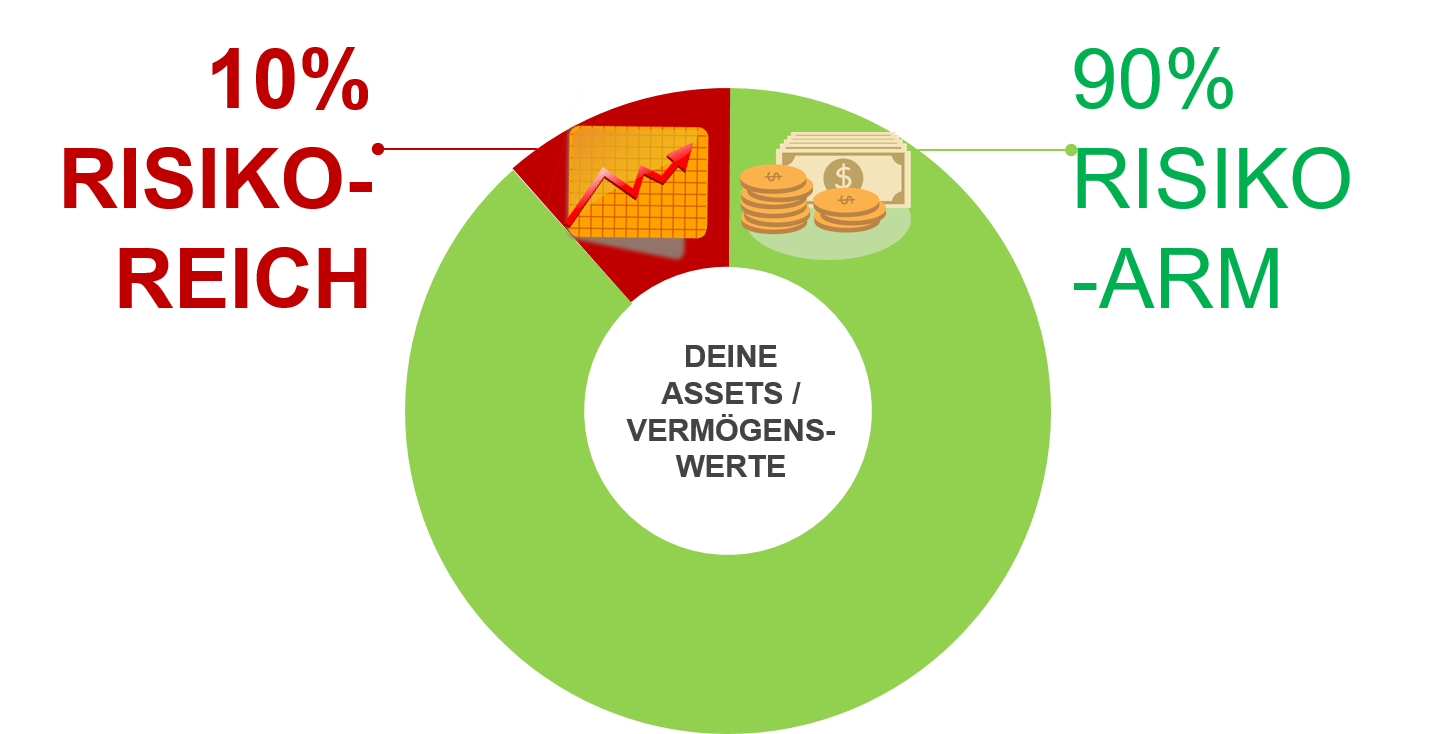

Hier kommt es wirklich sehr auf die individuellen Umstände & Risikobereitschaft an. Wie viel Schwankung im Depot hältst du aus? Mit welchen Schwankungen kannst du noch nachts ohne Sorgen normal schlafen? Wie viel Geld bist du bereit zu verlieren? Je nachdem legst du eben mehr oder weniger risikoreich an – zum Beispiel, 50:50, 70:30 oder 90:10. Tendenziell kann man sagen, dass Junge Menschen risikoreicher Anlegen können, da sie einen längeren Anlagehorizont haben, um Verluste wieder aufzuholen mit der Zeit. So kann zum Beispiel 75% risikoreich und 25% risikoarm eine sinnvolle Aufteilung für Junge Menschen unter 30 sein.

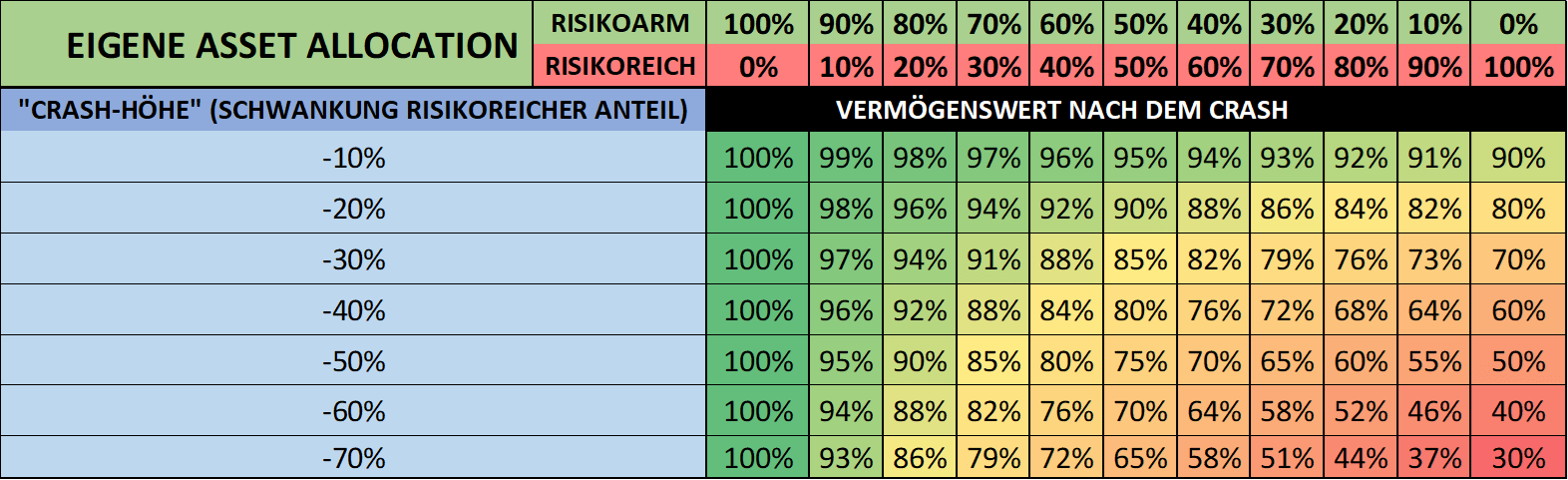

Du solltest auch immer damit rechnen, mit deinen Geldanlagen auch Geld verlieren zu können. Bei einer Aktienquote von 80% und einem Börsencrash von 50% kannst du durchaus mal 40% deines Vermögens an Buchwert verlieren. Diese Schwankungen musst du dann aushalten können, ohne deine Aktien zu verkaufen. Allerdings profitierst du mit einer hohen Aktienquote natürlich auch wiederum mehr, wenn die Aktien steigen. Wichtig ist, ein Verhältnis zu finden, bei dem man sich wohl fühlt und wie eben schon gesagt, nachts noch gut schläft. Nachfolgende Tabelle kann hierbei helfen, mögliche Verluste im Falle eines Crashs der Vermögenswerte einzuschätzen:

Man sollte davon ausgehen können, dass man das investierte Geld in den nächsten 10 Jahren nicht braucht. Planst du aber in weniger als 10-15 Jahren ein Eigenheim zu erwerben, zahlst einen Hauskredit ab oder machst du dich gerade selbstständig, dann solltest du dir genau überlegen, ob du wirklich einen sehr großen Teil des Geldes in risikoreiche Assets anlegen willst.

Denn in diesen Fällen brauchst du einerseits viel Eigenkapital (Hauskauf, Reperaturen etc.) und hast gleichzeitig auch eine bereits relativ „risikoreiche“ Lebenssituation (Selbstständigkeit/Business, Verpflichtungen und Kredite). Im schlimmsten Fall kann es hier in einem Crash gleichzeitig zu finanziellen großen Einbußen sowohl beim Vermögen als auch beim Arbeitseinkommen und bei abzuzahlenden Krediten kommen. Und hier wollen wir ja die größten Fehler vermeiden 🙂

6. Detaillierte Asset Allocation festlegen – Welche Vermögenswerte im Detail?

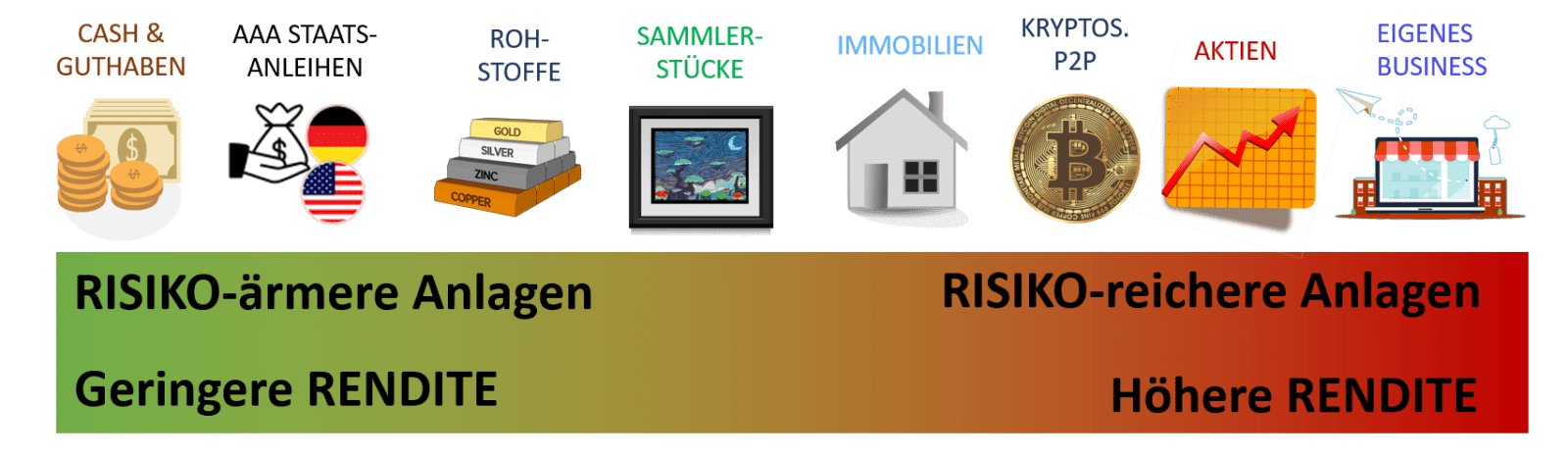

Hier geht es darum, die konkreten Assetklassen festzulegen, die du im risikoreichen und auch im risikoarmen Teil haben möchtest. Dabei gibt es natürlich eine Auswahl an Anlageklassen. In einem früheren Beitrag habe ich euch die verschiedenen Assetklassen ganz kurz erklärt und meine detaillierte Asset Allocation gezeigt – ich investiere über 70% meines Vermögens in Aktien und 1% in Bitcoin. Eine Immobilie suche ich derzeit noch. Rohstoffe wie Gold habe ich keine im Depot.

Als sichere Anlageform halte ich im Moment eigentlich ausschließlich Geld auf dem Konto und keine AAA-Staatsanleihen – gerade bei diesem sicheren Teil geht es explizit nicht darum, hohe Renditen einzufahren, sondern das Geld gut abzusichern. Hier solltest du nicht sogenannte JunkBonds kaufen oder auf irgendwelche Tagesgeldkonten im Balkan setzen, nur für etwas mehr Rendite. Merke dir: die Absicherung muss nicht viel Rendite erwirtschaften!

Hier musst du selbst festlegen, welche Assets du besitzen möchtest und an welche Assets du in der Zukunft glaubst. Dabei kannst du in mehrere Assets streuen und natürlich auch den Blick in die Vergangenheit nutzen (historische Renditen von Aktien, Gold, Rohstoffen, Immobilien etc.).

Wenn du noch kein allzu großes Depot hast kannst du dich hier meiner Meinung nach erst auf wenige einzelne Assets konzentrieren und dort mit der Anlage beginnen. Hier sollte man auch nicht zu kleinteilig sein – Assets unter 5% haben so gut wie keinen Einfluss auf deine Gesamtdepotperformance, mach es also am Anfang nicht zu kompliziert.

Für Anfänger sind aus meiner Sicht zum Starten vor allem Aktien-ETF-Sparpläne (risikoreicher Anteil) sowie Sparen auf dem Girokonto geeignet (risikoarmer Anlageanteil).

Überschreitet man die 50 000 € Marke sollte man sich langsam mit den anderen Assets detailliert beschäftigen und entscheiden, ob man auch hier investieren möchte – Stichwort Kryptos, erste Immobilie(n), ggfls. AAA-Staatsanleihen & Streuung über mehrere Konten bei Vermögen über 100 000€.

7. Strategie je Asset festlegen

Nach der Asset Allocation geht es in die konkrete Strategie je Asset.

Am Beispiel Aktien bedeutet das:

- Kaufst du Einzelaktien oder ETFs?

- Machst du Trading oder Buy and Hold?

- Hast du eine klare Strategie bzgl. Branchen oder Ländern?

- Setzt du auf Dividendentitel oder setzt du sogar gehebelte Produkte ein?

- Oder verfolgst du eine einfache Welt-Aktien Strategie? Gewichtest du dabei nach Market cap oder BIP? Meine sehr simple Aktien-Strategie habe ich euch ja in einem früheren Beitrag erklärt.

Auch bei Kryptos kannst du deine Strategie festlegen. Nur Bitcoin oder auch Altcoins? Trading oder Buy and Hold? Eigene Bitcoins minen oder z.B. auf Coinbase oder Kraken kaufen?

Für Immobilien gilt das Gleiche: Mieten oder eigene Wohnung bzw. ein eigenes Haus kaufen? Hast du vor Einfamilienhäuser, Mehrfamilienhäuser oder Wohnungen zu vermieten? Wer ist als Mieter deine Zielgruppe und wo ist dein Standort, an dem du kaufen willst? Oder betreibst du Fix and Flip?

Noch eine weitere Frage: Willst du Rohstoffe im Depot? Wenn ja welche? Gold, Silber, andere Rohstoffe? Willst du diese selbst zuhause lagern oder doch lieber über die Bank kaufen und dort einlagern? Oder kaufst du Gold über Börsenpapiere?

Auch beim sicheren Teil deines Portfolios gibt es einige Optionen: Tagesgeld, Festgeld oder doch AAA-Staatsanleihen? Wenn ja von welchem Land willst du die Staatsanleihen kaufen – Schweiz, Deutschland, USA? Oder kaufst du ETFs auf AAA-Staatsanleihen? Wie lange soll dabei die Laufzeit der Anleihen sein?

Es gibt hier insgesamt natürlich sehr viele Optionen & Strategien für jedes Asset. Aber keine Angst, so kompliziert ist das oft alles gar nicht – und komplizierter heißt nicht immer besser! Lass dich von der Vielfalt am Anfang nicht abschrecken. Alles ist erlernbar mit dem entsprechenden Interesse. Außerdem kannst du deine Strategien ja auch im Laufe der Zeit anpassen. Wichtig ist aus meiner Sicht, dass du dich speziell aktiv über Nachteile und Risiken deiner gewählten Strategien informierst und den Blick über den Tellerrand wagst – wenn du dann immer noch von deiner Strategie überzeugt bist fang an sie umzusetzen!

Auch hier gilt aber wieder: Mach es am Anfang nicht zu kompliziert. Wenn du noch kein allzu großes Depot hast brauchst du meiner Meinung nach auch noch keine 5 verschiedenen Assets und Anlagestrategien verfolgen. Du kannst hier einzelne Assets & Strategien im Laufe der Zeit ergänzen.

Empfehlenswert für den Start finde ich zu Beginn folgende Strategien:

- Tagesgeld oder Giro-Guthaben für den risikoarmen Anteil

- Aktien-ETFs für den risikoreichen Anteil: 1-2 Aktien-ETF auf breit streuende weltweite Indizes (wie FTSE All World, MSCI World oder MSCI Emerging Markets)

- Bitcoin für den sehr risikoreichen Anteil

Gold, Immobilien, P2P, Einzelaktien, Alt-Coins und Anleihen würde ich erst mit der Zeit ergänzen, wenn man es für nötig hält und sich an die Schwankungen beim Investieren gewöhnt hat. Das war der 2. Teil zum Geld anlegen für Anfänger, auf zum nächsten Teil!

Ich wünsche euch wie immer viel Erfolg mit eurer Geldanlage und freue mich auf eure Kommentare!

")

Du hast Fragen? Stelle Sie gerne hier, ich antworte dir innerhalb weniger Stunden 🙂