1. ETF-Anbieter: Geschmackssache

Wie auch im Supermarkt bei der Wahl deines Kaffees kannst du dich mittlerweile beim ETF-Kauf zwischen verschiedenen ETF-Anbietern entscheiden (zumindest für Standard-Indizes wie den MSCI World). Du kannst ETFs auf den MSCI World, MSCI ACWI oder MSCI Emerging Markets von Anbietern wie AMUNDI, Lyxor, iShares/Blackrock, Xtrackers/DeutscheBank kaufen. Zwar heißen die Anbieter anders, aber alle haben in Ihren jeweiligen Produkten den gleichen Index abgebildet (MSCI World, MSCI EM oder eben MSCI ACWI).

Hast du allerdings bei der Wahl deines ETFs einen spezielleren Fokus auf bestimmte Produkte, z.B. den Index FTSE All World bzw. Themen-ETFs zu InternetSecurity oder Erneuerbare Energien, dann hast du wiederum weniger Anbieter und weniger Auswahlmöglichkeit (so wie im Supermarkt auch, wenn du nur speziellen BIO-Fairtrade-Kaffee aus Südamerika kaufen willst, dann ist deine Auswahl an Anbietern geringer).

Hier habe ich persönlich keine Vorliebe, da ich auf Standard-Indizes setze – aus meiner Sicht sind die anderen genannten Faktoren wichtiger für die Wahl deiner ETFs, also Indexabbildung (nächstes Kapitel), TER, TD, Sparplanfähigkeit und Kaufkosten (vorheriger Artikel).

Meine subjektive Einschätzung: Vanguard bietet aus meiner Sicht eine sehr authentische anlegerorientierte Philosophie mit Fokus auf günstige Kosten, die sich auch in den Produkten widerspiegelt. Trotzdem bin ich wie gesagt nicht der Marke verfallen, sondern dem Produkt und dessen Qualität 🙂

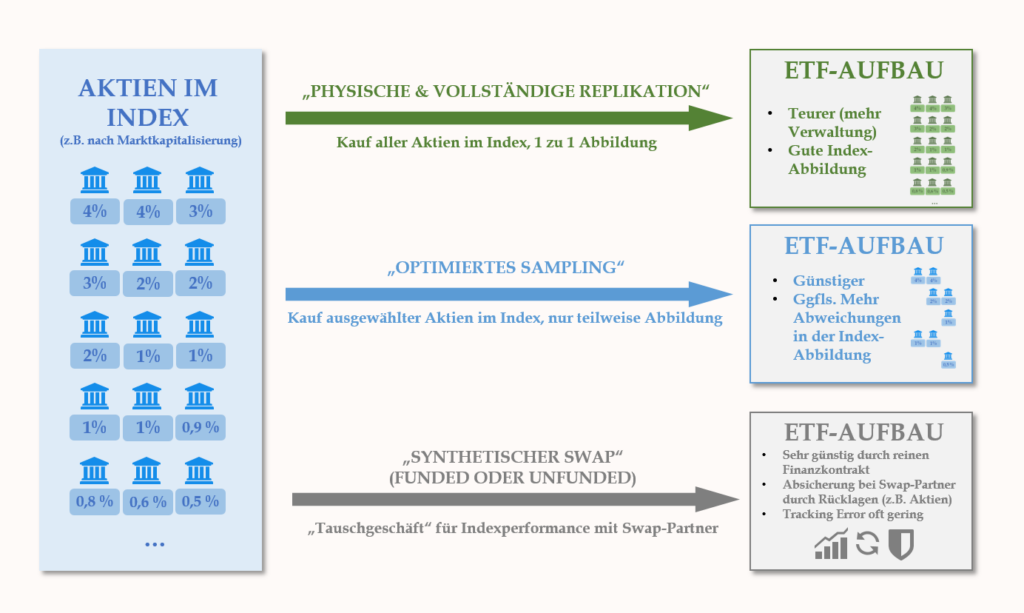

2. Index-abbildung: vollständige Replikation, optimiertes Sampling oder Swap/Synthetisch?

ETF-Anbieter haben verschiedene Möglichkeiten, die Kursentwicklung eines Indexes abzubilden. Die drei üblichsten Methoden möchte ich dir kurz und vereinfacht erläutern. Wie der von dir gewählte ETF vorgeht steht im Factsheet oder z.B. auf der Seite justetf.com.

Einerseits kann ein Anbieter eines ETFs einfach den Index „physisch“ und vollständig replizieren, indem er einfach genau zu 100% die Aktienpositionen kauft, die in dem Index aufgenommen sind. Und zwar idealer Weise in genau der Gewichtung jeder einzelnen Aktie, wie sie der Index vorgibt. Die Aktien befinden sich also im Besitz des ETF-Anbieters, er beschafft sich die Aktien laufend über die zufließenden Mittel und passt je nach Entwicklung der Aktien z.B. alle 3 Monaten sein Portfolio neu an.

Beim optimierten Sampling führt der ETF-Anbieter vor Kauf der Aktien eine Anpassung der Aktienpositionen und Gewichtungen durch. Dadurch hat er nicht zu 100% den Index abgebildet – aber er spart sich potentiell kleinere oder illiquide Aktienpositionen, die für Ihn als Anbieter ggfls. teuer zu managen oder kaum zu handeln sind. Ansonsten hat der Anbieter auch wieder die Aktien in seinem Besitz und die laufende Anpassung der Gewichtungen und Positionen erfolgt dann wie auch beim physisch replizierenden ETF.

Als dritte Möglichkeit kann sich ein ETF-Anbieter (z.B. xtrackers) die Performance eines Index von einem „Swap-Partner“ (z.B. der Deutschen Bank) zusichern lassen. Dazu landen deine Beträge in einem Trägerportfolio, in welchem einfach zu handelnde Aktien enthalten sind, die idealerweise Teil des abzubildenden Indexes sind. Dabei kommt es aber jetzt zu „Abbildungsfehlern“ zum eigentlichen Index, weil Teile des Indexes nicht abgebildet werden – und genau diese Unterschiede gleicht der Swap-Vertragspartner dann zu definierten Kurs-Differenz-Ständen aus. Aber warum so kompliziert? Nun, der Vorteil dieser Methode ist wiederum das vereinfachte Abbilden von sehr großen Indizes bzw. illiquiden/schwer handelbaren Märkten und Aktien. Denn nicht alle Aktien können einfach beschafft werden oder sind unbegrenzt verfügbar. Allerdings habt ihr auch ein „Kontrahentenrisiko“, der „Swap-Partner“ kann also auch pleite gehen (je nach Besicherung des Tauschgeschäfts).

Ich persönlich finde ETFs mit physisch replizierender Abbildung oder mit optimiertem Sampling transparenter und „beruhigender“ durch das definitive Vorhandensein aller Aktien beim ETF-Anbieter selbst (Stichwort: Investiere nur in etwas was du auch wirklich verstehst).

3. Fondswährung & Währungsrisiko: Dollar oder Euro?

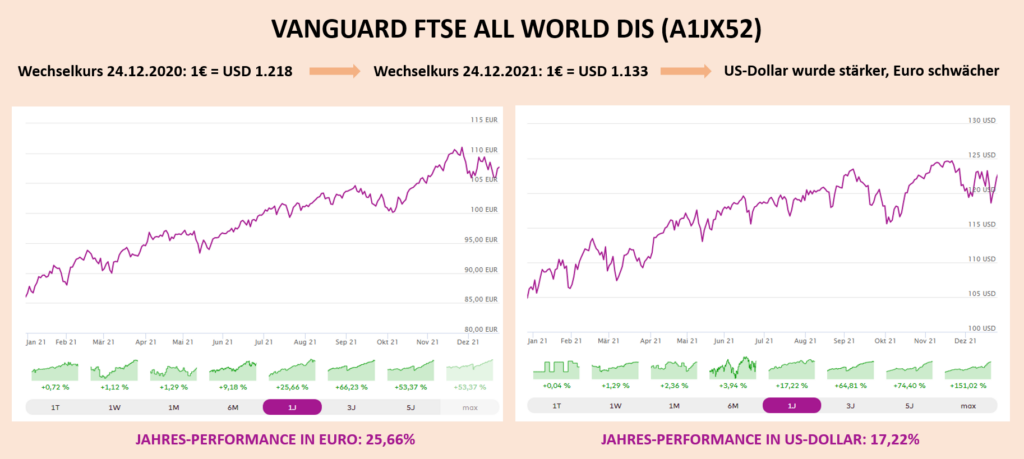

Wenn du einen ETF bei den gängigen deutschen Depotanbietern an deutschen Börsen kaufst, bezahlst du diesen meist in Euro (= deine Handelswährung). Der Anbieter deines ETFs kann den Index und die darin enthaltenen Aktien aber in unterschiedlichen Währungen „einkaufen“ (=Basiswährung). Also etwa in Euro, aber oft eben auch in Dollar, Pfund oder anderen Währungen. Meist nutzen die ETF-Anbieter (z.B. iShares/Blackrock oder Vanguard) dieselbe Währung wie der Index-Anbieter (z.B. FTSE oder MSCI) und tracken dann auf diese Währung die Fondsperformance. Vanguard bildet beispielsweise den FTSE All World in Dollar ab. Dabei werden die im ETF enthaltenen Aktien in bestimmten Währungen gehandelt (z.B. Daimler wird oft mit der Währung „Euro“ zugewiesen; Microsoft in „US-Dollar“). So hast du z.B. je nach Länder-Exposure deines ETFs eine gewisse Währung, die im Fonds dominiert. Das ist in breit gestreuten Indizes wie dem MSCI ACWI oder dem FTSE All World der Dollar mit über 60%, der Euro ist an zweiter Stelle nur mit ca.10% vertreten (stand Dezember 2021). Entwickeln sich Euro und Dollar unterschiedlich, hast du auch eine unterschiedliche Performance deines ETFs je nach Währung (als EU-Bürger also z.B. Auszahlung/Performance in Euro):

- US-Dollar (=Dominierende Fondswährung) verliert aktuell an Wert gegenüber dem Euro

- Wert der USD-Aktien im ETF (>60%) steht in Euro aktuell verhältnismäßig niedrig

- Wert des ETFs gemessen in EURO sinkt aktuell durch großes USD-Exposure (>60%)

- Beibehaltung des Trends über längeren Zeitraum (Dollar wird schwächer) bedeutet für einen EURO-Anleger:

- negative Wechselkurs-Rendite on top zur gegebenen Kursperformance (5-Jahres-Performance im Bild oben)

- = „Gut“ für dich als Neu-Investor aus der EU, der gerade Anteile mit „starken Euros“ einkaufen will

- = „Schlecht“ für dich als bestehender Investor bzw. als Konsument aus der EU, der gerade Anteile verkaufen will und „schwache Dollars“ verkauft

- US-Dollar (=Dominierende Fondswährung) gewinnt aktuell an Wert gegenüber dem Euro

- Wert der USD-Aktien im ETF (>60%) steht in Euro aktuell verhältnismäßig hoch

- Wert des ETFs gemessen in EURO steigt aktuell durch großes USD-Exposure (>60%)

- Beibehaltung des Trends über längeren Zeitraum (Dollar wird stärker) bedeutet für einen EURO-Anleger:

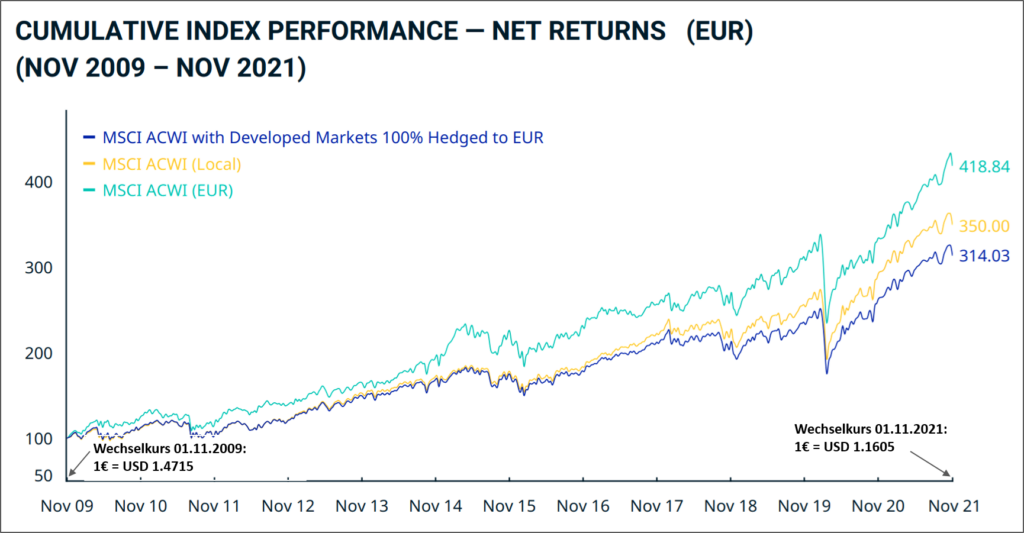

- = positive Wechselkurs-Rendite on top zur gegebenen Kursperformance (siehe oben über ein Jahr bzw. unten über 12 Jahre hinweg)

- = „Gut“ für dich als bestehender Investor bzw. als Konsument aus der EU, der gerade Anteile verkaufen will und „starke Dollars“ verkauft

- = „Schlecht“ für dich als Neu-Investor aus der EU, der gerade Anteile mit „schwachen Euros“ einkaufen will

Letztendlich ist in der praktischen Umsetzung meiner Meinung nach unerheblich, ob du einen ETF in der Fondswährung „Euro“ oder „Dollar“ kaufst oder verkaufst. Der Wechselkurs von Dollar zu Euro (oder umgekehrt) wirkt für einen normalen Anleger aus der EU nämlich immer an irgendeiner Stelle in der Kette von „Aktie-ETF-Börse-Depot-Girokonto-PersönlicherKonsum“! Es kommt also ganz darauf an, ob du gerade kaufst oder verkaufst, wie der Werchselkurs steht und in welcher Währung du konsumierst/einkaufst.

Da es sich bei breit streuenden ETFs meist um international auftretende Unternehmen mit Umsätzen in vielen verschiedenen Währungen handelt, bist du außerdem vielen Währungen & Risiken gleichzeitig ausgesetzt (auch wenn der Dollar oft dominiert). Du bist dabei immer dem obigen Währungsrisiko ausgesetzt, egal in welcher Fondswährung dein ETF notiert!

Die konkreten Kosten bzw. Auswirkungen des Währungs-Risikos sind allerdings langfristig aufgrund der Komplexität der globalen Devisenmärkte und Wirtschaftsstrukturen nur schwer bis überhaupt nicht vorhersehbar. Über die letzten 12 Jahre hat sich das Währungsrisiko bzw. der stärker werdende Dollar eher als Vorteil für Anleger/Investierte in den FTSE All-World bzw. MSCI ACWI herausgestellt (Bild unten). Über die letzten 5 Jahre dagegen war der Effekt negativ (Bild oben, 5-Jahres-Performance):

Wie immer gilt: Keiner von uns kennt die Zukunft und wie der Euro gegenüber dem Dollar performt – wir werden sehen. Hier kannst du dich vermutlich mit a) einem langen Anlagehorizont und b) hoher Diversifikation der Währungen in deinem Portfolio robust aufstellen. Wenn dir der Dollar in deinem Portfolio zu dominant ist, solltest du ggfls. den Europa-Anteil in deinem Portfolio erhöhen (ETF auf MSCI Europe oder ähnliche), mehr Cash in Euro halten, währungs-gehedgte ETFs nutzen (siehe hier bzw Bild oben ) oder anderweitig mehr im Euro-Raum investieren (EU-Immobilien, EU-Anleihen etc.).

Langfristig nehme ich an, dass die Unternehmen im ETF als auch die Devisenmärkte ständig versuchen Währungsrisiken auszumerzen und dass die Notenbanken auch zukünftig versuchen Ihre Währungen untereinander stabil zu halten.Ich nehme an dass sich damit diese Währungsrisiken langfristig ausgleichen und EURO und DOLLAR relativ ebenbürtig bleiben (und wenn ich wetten müsste würde ich vermutlich auf den Dollar als stärkere Währung setzen, was sich dann als bestehender Investor aus der EU positiv auf meine Dollar-dominierten Assets auswirkt…). Ich persönlich sichere mich hier nicht extra ab.

Wenn du aktiv investierst, musst du dafür sorgen, dass du möglichst konstant auf die richtigen „Gewinner-Pferde“ setzst, einige Bewegungen im Markt vorhersiehst und/oder Marktineffizienzen als Erster entdeckst. Also musst du dir ehrlich diese Fragen beantworten:

- Wie lange willst du anlegen?

- Traust du dir zu, den Markt über diese Zeit zu schlagen?

- Wie viel Zeit willst du in deine Finanzen investieren?

Mein einziger Tipp hierzu: Renne als aktiver Anleger nicht mit deinem Vermögen bzw. deiner Altersvorsorge vergangenen Renditen & Trends hinterher (Stichwort Wasserstoff, Global Clean Energy, Cryptos im 1. Halbjahr 2021) . Lass dich nicht von vergangenen Renditen blenden und mache nicht aus „FOMO“ (Fear of missing out) oder Gier jeden Hype mit! Und als letzter Punkt:

Sei realistisch bei deinen Erwartungen!

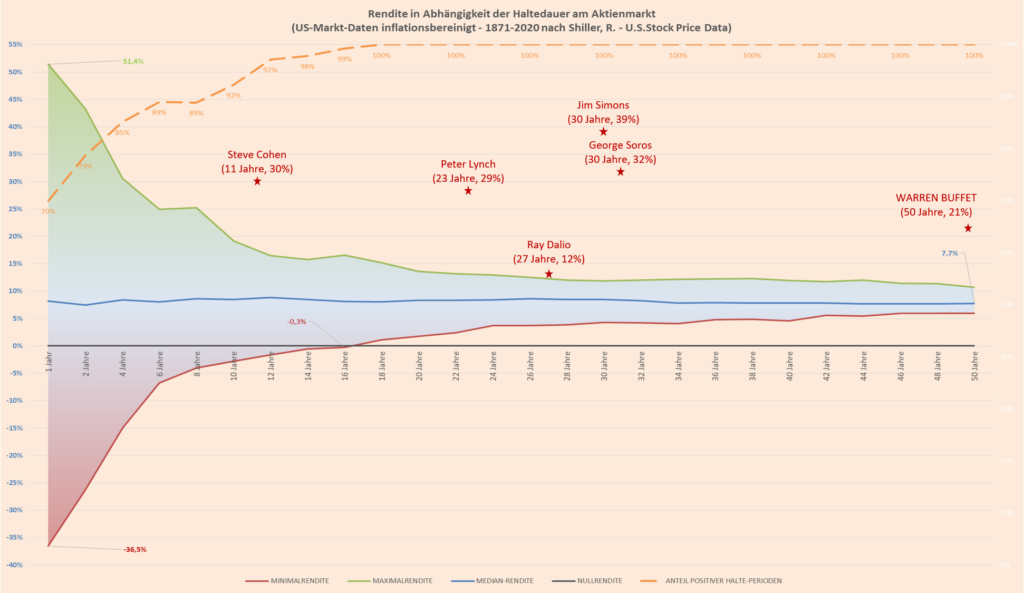

Die besten Investoren der Welt haben jährliche Renditen von 15 bis 39% pro Jahr über 3-5 Jahrzehnte erreicht. Und das erreichen wirklich nur wenige von zig Millionen Anlegern! Mit marktbreiten ETFs schaffst du voraussichtlich 6-8%.

„Reichtum“ nur durch Investieren wird von den wenigsten Investoren erreicht!

Als Unternehmer hast du hier meiner Meinung nach vermutlich bessere Chancen, reich zu werden. Ich persönlich habe keine Ahnung wie die Zukunft aussehen wird. Daher will ich meine Zeit lieber in mein Humankapital stecken und ein eigenes kleines Business oder Unternehmen aufbauen, anstatt ständig Analysen über fremde Unternehmen zu erstellen. Also lege ich extrem simpel mein Geld in einem ETF an und denke über Geschäftsideen nach 🙂

")

Du hast Fragen? Stelle Sie gerne hier, ich antworte dir innerhalb weniger Stunden 🙂