Jahresrückblick 2023: die erste Immobilie & die Einnahmen steigen – doch die Sparquote sinkt (Update 12/23)

Beitrag veröffentlicht:5. Januar 2024

2023 war ein bewegtes Jahr. Wie sich mein Vermögen, aber auch meine Einnahmen, Ausgaben, Dividenden und meine Blog Einnahmen im gesamten Jahr entwickelt haben zeige ich dir heute in diesem Beitrag.

Folgende Entwicklungen und Ereignisse sind 2023 aus meiner Sicht besonders prägend gewesen:

Inflation & Zinsen: Die Zinsen sind (vorübergehend?) zurück für Otto-Normalanleger. Sowohl in den USA als auch in Europa war es bis Ende 2023 möglich, mit einfachsten Anlageprodukten zwischen 3-5% Rendite zu erreichen. Nach einem Jahrzehnt sinkender Zinsen bis hin zum Nullzins ist dies ein neues Umfeld für Anleger. Die Inflation ist in den USA und Europa wieder zurückgegangen – aber immer noch über den Zielsetzungen der FED bzw. EZB. Wie lange die Zinsen daher noch hoch bleiben bleibt offen.

Geopolitik: Nach dem Angriffskrieg Anfang 2022 in der Ukraine kam es nun auch in 2023 zwischen Israel und Palästina zu einer Eskalation, die weiterhin andauert. Gleichzeitig haben die Spannungen rund um Taiwan und China nicht abgenommen. In allen Konflikten wird als westliche Macht wohl vor allem die USA eine führende Rolle spielen.

Rezession: In Deutschland ist es 2023 offiziell zu einer technischen Rezession gekommen – und auch die Prognosen für 2024 sind alles andere als rosig: hohe Energiekosten, geringe Fachkräfteverfügbarkeit und steigende Löhne sind keine positiven Standortfaktoren für Unternehmen und erschweren die Konkurrenzfähigkeit auf einem globalen Markt.

Globale Aktienmärkte: Das Aktienjahr 2023 war gemessen an den Indizes für viele Märkte (USA, Europa, Deutschland, Japan) ein sehr positives Jahr – getrieben vor allem durch eine starke Jahresend-Rallye ab November 2023 – vor allem Tech-Werte liefen sehr gut. China dagegen ist recht abgeschlagen.

Unter all diesen turbulenten Rahmenbedingungen war 2023 für mich/uns ein recht positives Jahr. Ich konnte meine Einnahmen aus Angestelltenverhältnis starke steigern. Vor allem getrieben durch eine erhöhte Wochenstunden-Anzahl. Allerdings habe ich euch in meinem anderen Artikel ja auch beschrieben, dass meine persönliche (Lifestyle-)Inflationsrate bereits 2022 gestiegen ist. Das war 2023 wiederum der Fall. Das heißt, auch meine Ausgaben sind im Laufe von 2023 wieder gestiegen. In dieser Tabelle seht ihr meine gesamten Netto-Einnahmen 2022 (auch aus Dividenden und Blog-Einnahmen):

Jahr

Netto-Einkommen

Ausgaben

Spar-rate pro Monat

Sparquote

2018

35.540€

18.490€

1420€

48%

2019

39.170€

14.195€

2080€

64%

2020

38.650€

14.950€

1980€

61%

2021

42.460€

17.920€

2040€

58%

2022

46.320€

19.490€

2230€

58%

2023

54.580€

26.240€

2360€

52%

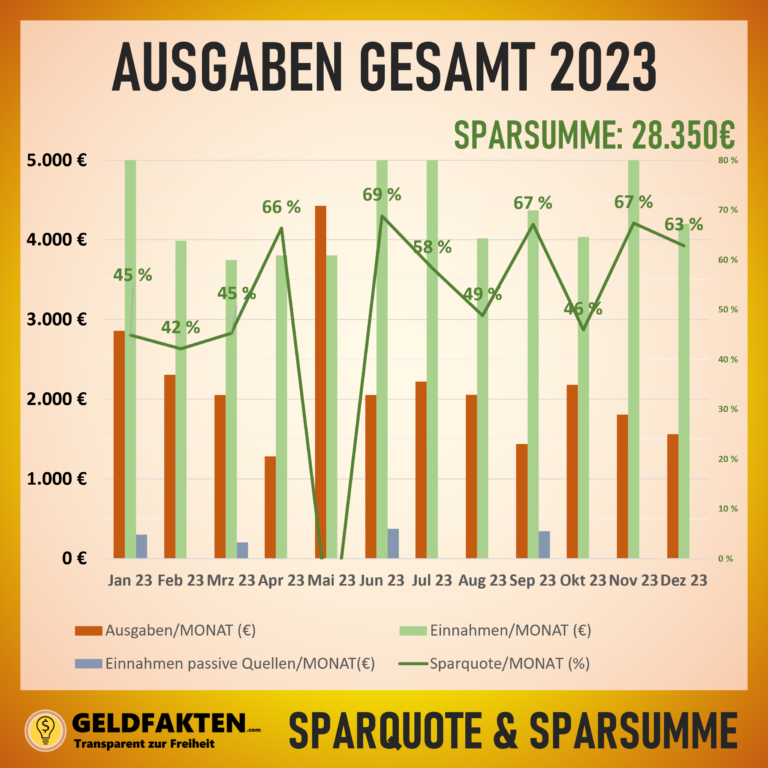

Meine Sparquote ist somit mit 52%gesunken, obwohl meine Sparrate gleichzeitig um 130€ auf ganze 2360€ im Monat gewachsen ist. Ich habe mehr verdient, aber auch mehr ausgegeben. Insgesamt konnte ich 2023 ganze 28.350€ sparen. Den Großteil davon habe ich mittels meines Sparplans von 2000€ weiterhin investiert. Du siehst unten im Bild ganz gut die regelmäßigen Sparplan-Einzahlungen.

Allerdings kam es zum ersten Mal auch zu einer zwischenzeitlichen Auszahlung eines meiner Depots und einer Staatsanleihen-Position: und zwar für meine erste Immobilie! So habe ich 20.000€ für meine Immobilie mit einem Kaufpreis von 120.000€ als Eigenkapital eingebracht und knapp 13.000€ an Nebenkosten bezahlt. Weitere Details werde ich euch im nächsten Artikel beschreiben (Gründe für den Kauf, Rendite, Step-by-Step-Kaufprozess, Herausforderungen als Vermieter) 🙂.

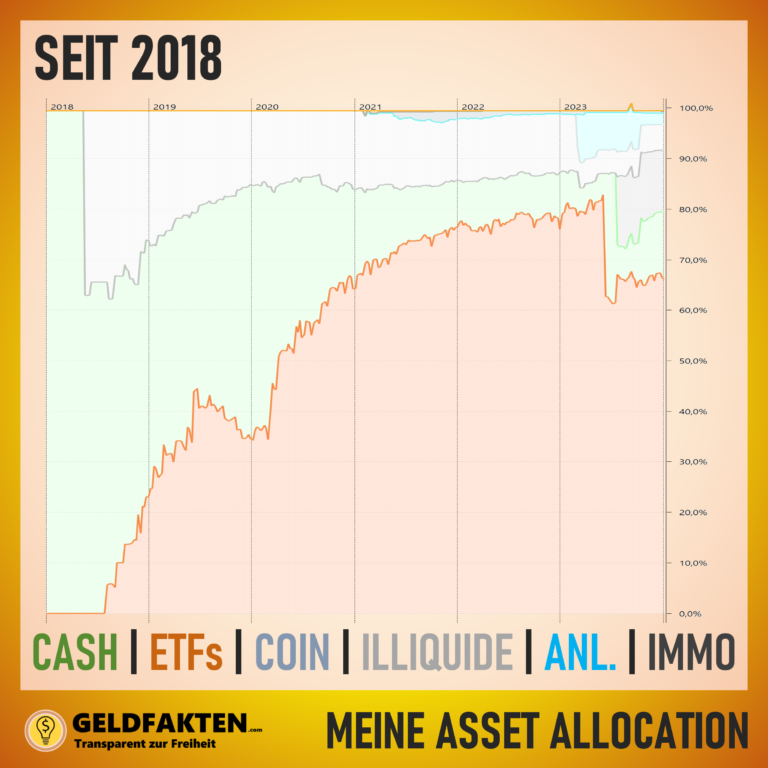

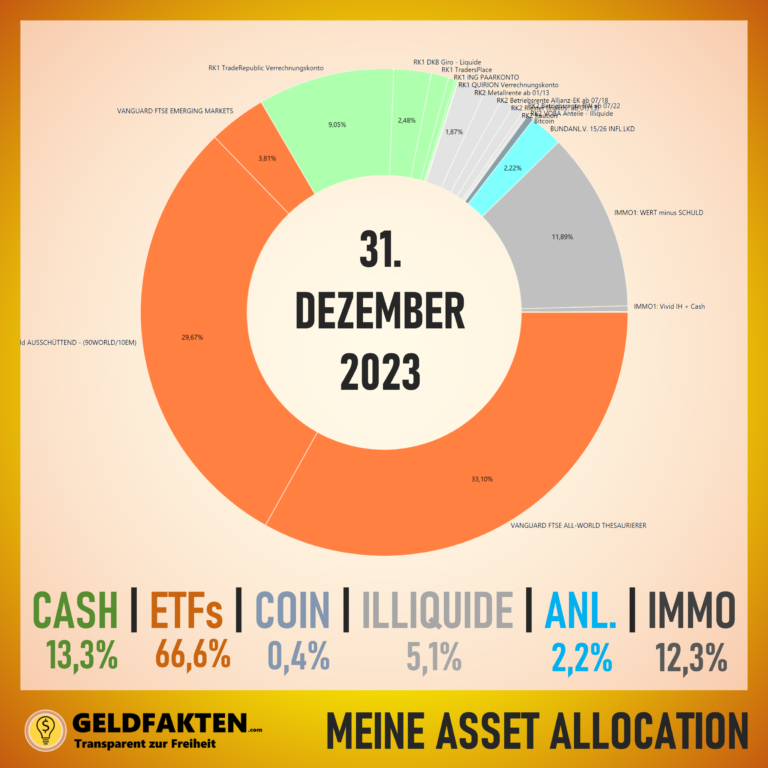

Durch den Aktienverkauf habe ich daher nun noch eine größere Cashposition auf der hohen Kante. Obwohl ich weiß, dass es nichz rational ist auf sinkende Kurse zu warten für einen Einstig in Aktien bin ich noch unentschieden, ob ich diese Summe wieder in Aktien investiere – oder doch für eine weitere Immobilie nutzen will. Nun ja – im Bild unten seht ihr meine aktuelle Asset Allocation – meine Zielaktienquote von 80% ist aktuell nicht erreicht.

Jahresrückblick 2023: Aktienanteil gesunken um 15%, dafür 1. Immobilie & höherer Cashanteil

Jahresrückblick 2023: Asset Allocation zum Ende2023

Jahresrückblick 2023: Erster Sparplanverkauf wegen Immobilienkauf - nun höhere Cashquote bereit zum Investieren

Meine Ende 2021 anvisierte Sparquote von 60% konnte ich 2023 deutlich nicht erreichen. Ursache hierfür liegt eindeutig wiederum auf der Ausgabenseite.

Im Detail gab es tatsächlich 3 größere Ausgaben, die die Mehrausgaben zu 2022 erklären:

Verkauf meines 8 Jahre alten Autos und Kauf eines leiseren (dennoch alten) Kleinwagen: 3800€

Ein schöner, großer Urlaub auf Bali mit meiner Partnerin sowie eine große Geburtstagsfeier zum Runden: 2800€

Eine Augen-OP, um nicht mehr auf eine Brille angewiesen zu sein: 1700€

Ohne diese 3 Ausgaben läge ich bei einer Sparquote von über 67%. Dennoch bringen diese Ausgaben meiner Meinung nach immer noch eine hohe emotionale Rendite durch erhöhte Lebensqualität bzw. tolle Erinnerungen.

Einsparungsmöglichkeiten? Tatsächlich könnten wir in meine neue (kleinere) Immobilie ziehen und damit die Ausgaben senken – aktuell sind wir aber sehr zufrieden und glücklich in unserer Wohnung und diese ist gut vermietet. Und: Wir könnten kleinere Urlaube machen – aber aktuell haben wir noch keine Kinder, daher wollen wir gerade die Zeit für weit entfernte Reiseziele möglichst intensiv genießen.

Jahresrückblick 2023: Meine Ausgabenstruktur im Jahr 2023

Jahresrückblick 2023: Einnahmen, Ausgaben und Sparquote

3) Passives Einkommen: Dividenden, Blog Einnahmen, Immobilien

Ich habe durch den Immobilienkauf mittlerweile 3 kleine weitere Einkommensquellen neben meinem Hauptjob aufgebaut:

Einen kleinen Dividenden-Strom aus meinen ETFs

Ein kleines Nebengewerbe mit meinem Blog und Youtube

Eine Immobilie, die in wenigen Jahren einen positiven CashFlow nach Steuern abwirft

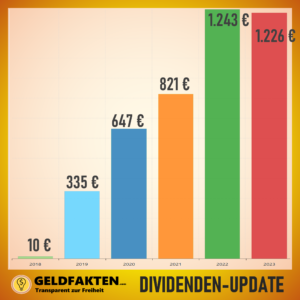

Zuerst zu meinen Dividenden:

Ich habe eine Position an ausschüttendem Vanguard FTSE All World (A1JX52) aufgebaut, um meinen Steuerfreibetrag aufzubrauchen. Den Rest investiere ich laufend in die thesaurierende Variante des ETFs : Vanguard FTSE All World (A2PKXG). Mit meinem Ausschütter habe ich 2023 1226€ Dividende erhalten. Ich habe also meinen Steuerfreibetrag voll ausgenutzt und ein Zusatz-Einkommen von ca. 1110€ nach Steuer durch Dividenden erreicht. Das sind knapp 91€ im Monat.

Nun zu meinem Blog und Youtube:

Erst einmal Danke an euch alle, die meinen Blog lesen und meinen Kanal auf Youtube abonnieren! Auch wenn ich 2023 weniger Content produziert habe, 2023 habe ich voraussichtlich nach Steuer knapp 330€ Gewinn erwirtschaftet. Also ein passives Nebeneinkommen von 27€ pro Monat. Außerdem habe ich durch meinen Blog weitere rund 2500€ verdient und reinvestiert in IT-Infrastruktur, Technikupgrades und ein kleines Nebenprojekt, das ich in wenigen Wochen auch hier auf dem Blog vorstellen werde. Mein Ziel von 2000€ Umsatz habe ich damit erreicht.

Zuletzt ein kurzer Einblick in meine neue Immobilie:

Aktuell kostet mich die Wohnung noch -100€ Cashflow im Monat nach Steuern – dabei sind soweit alle anfallenden Kosten mit einkalkuliert (Steuern, Instandhaltung & Bewirtschaftung, Zinsen, Tilgung). Ich plane, diesen Cashflow nach Steuern in spätestens 10 Jahren ins Positive zu bringen. Ab dann erwirtschaftet mir die Immobilie einen weiteren Cashflow und positives Einkommen. Ich weiß: Die Immobilie bringt damit nicht die beste Rendite – nun kenne ich aber die Prozesse des Immobilienkaufs und habe ein „Notfallobjekt“ für uns oder auch meine Liebsten, sollte mal im Leben etwas schief laufen – ganz nach dem Motto der Antifragilität und Resilienz 👍

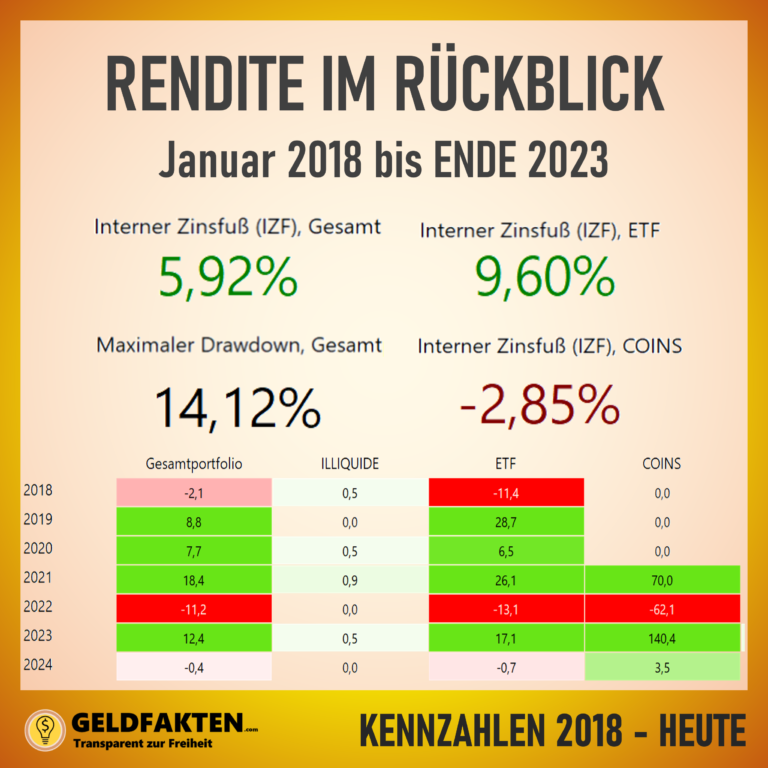

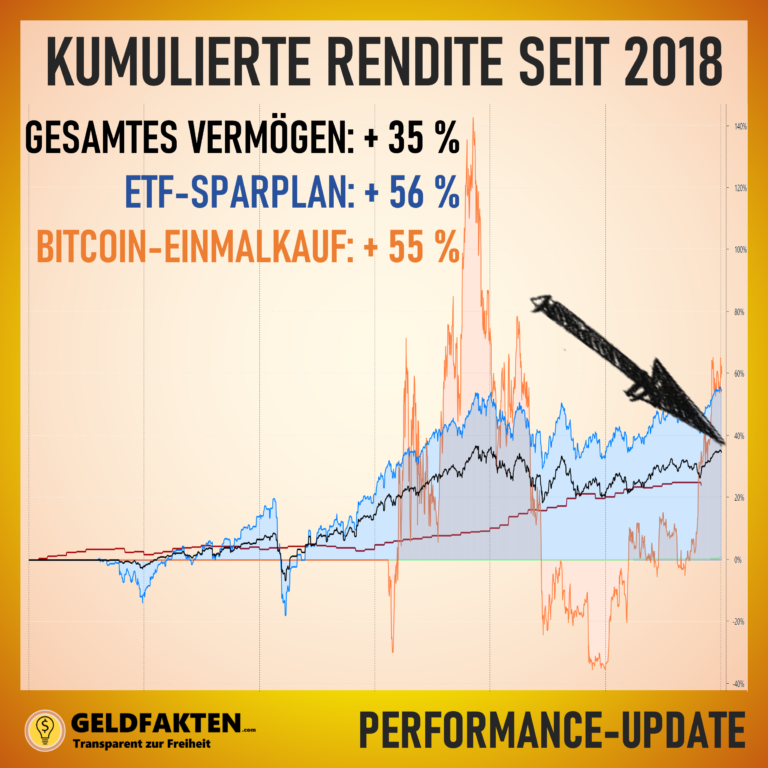

4) Jahresrenditen 2023: Durchwachsen postitiv

2023 war aus Renditesicht weitaus besser als 2023. Wie bereits in Kapitel 1 erwähnt sind viele Indizes zum Jahresende hin nochmals stark angestiegen. Ohne diese Jahresendrallye wäre es wohl nur ein leichtpositives Jahr geworden.

Meine jährliche Rendite liegt am Ende des Jahres 2022 bei ca. 5,9% jährlicher Rendite (interner Zinsfuß). Eine gute Erholung nach im Vergleich zu 2021 mit einer Rendite von 3,5% p.a Und auch im Vergleich zur Inflation ist das ein guter Wert zum Erhalt meines Vermögens.

Aktuell liegt mein ETF-Sparplan mit 9,6% p.a. sogar über den von mir erwarteten 6-8% Rendite p.a. Der von mir kleine gehaltene Bitcoin-Anteil hat sich in 2023 unschlagbar stark wieder erholt – dennoch macht er nur knap ein halbes % in meiner Asset Allocation aus.

Depotupdate 2023: Meine Monatsrenditen über alle Assets

Depotupdate 2023: Rendite seit 2018

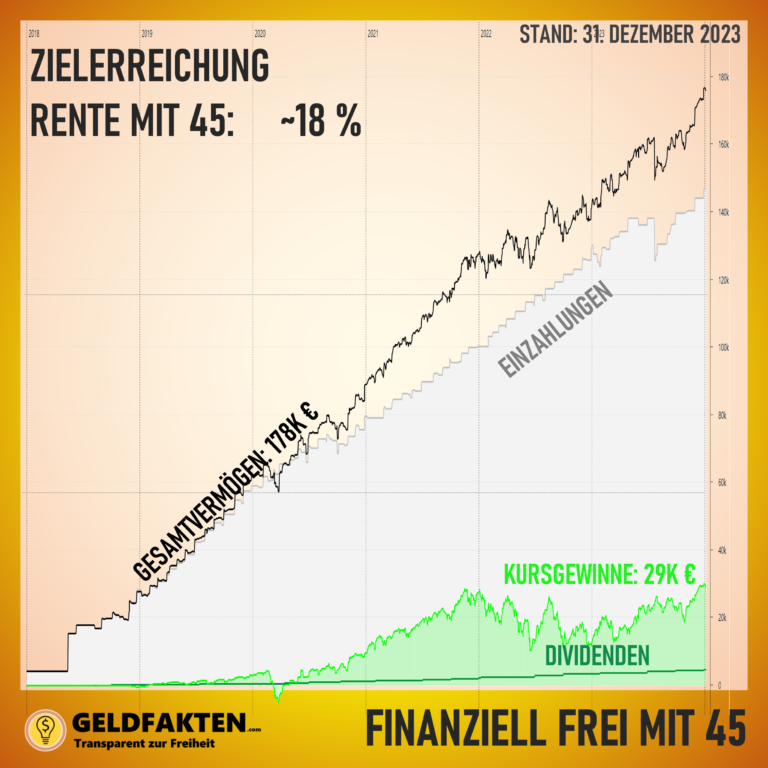

5) Fazit & Status zur Rente-mit-45

Nun zur Betrachtung der Rente mit 45. Ich habe mir mittels meiner Frugalismus-Rechner recht früh einen groben Finanzplan aufgestellt:

Im Jahr 2018 25 000€,

Im Jahr 2019 55 000€,

Im Jahr 2020 85 000€,

Im Jahr 2021 120 000€ und

Im Jahr 2022 155 000€

Im Jahr 2023 180 000€

2021 hatte ich noch mein Ziel um ganze 8000€ übertroffen (128000€, Stand 30.12.2021). Ende 2022 lag ich dagegen knapp 14.000€ hinter meinem anvisierten Ziel von 155.000€. Die Zielsumme von 2023 habe ich nun nur um 2000€ verfehlt – und bin damit also wieder super on Track zur Rente mit 45. Ohne Immobilie wäre ich wohl auf einem noch besseren Weg – allerdings zahlt sich diese sicherlich im „Long-Run“ aus (zum Beispiel wenn meine Partnerin und ich im Alter – oder meine Kinder während der Ausbildung/Studium – eine kleinere Wohnung brauchen und wir diese selbst beziehen können -> Kostenreduzierung im Alter).

Allerdings muss mit den oben gezeigten gestiegenen Ausgaben mein initialer Plan hinterfragt werden. Sprich, es ist fraglich, ob die knapp eine Millionen mit 45 wirklich reichen würde, um davon dann mit 45 in Rente gehen zu können. Das Gute ist allerdings, dass auch mein Einkommen stärker anwächst als damals angenommen – und potenziell mit 45 auch mehr als eine Millionen an Vermögen vorhanden ist. Mein Plan für 2024 ist es zum Beispiel, noch einen weiteren kleinen Einkommensstrom durch eines meiner kleinen Spaß-Projekte aufzubauen.

Solange ich also die Sparquote weiter hoch halte zwischen 50 – 60% sollte der Plan im Groben und Ganzen möglich sein – Vielleicht sind es nachher anstatt 45 Jahren eben 2, 3 Jahre mehr bis zur finanziellen Freiheit 🙂

Ich hoffe euch hat der kleine Einblick in meine Finanzen gefallen. Ich wünsche euch ein gesundes, erfolgreiches Jahr 2024, bleibt dran und investiert!

")