1. Dein Auto ist KEINE Investition!

Eine gute Investition bringt dir idealerweise über die Zeit eine gewisse Rendite, Wertsteigerung und/oder einen Cashflow. Dein investiertes Geld sorgt also dafür, dass du Vermögen aufbaust. Ein Konsumgut dagegen „verbraucht“ Geld. Es schafft Nutzen oder Vergnügen, verbraucht sich aber über die Zeit. Im Fall eines Autos schafft dieses „Mobilität“ für den Benutzer.

Mein Auto ist gerade in der Werkstatt. Es ist 7 Jahre alt und ein Kleinwagen mit einem ehemaligen Neupreis von knapp 12000€. Heute ist es lediglich noch 3000€ Wert. Mein Auto hat also in 7 Jahren 75% seines Wertes verloren. Und es generiert leider auch keinen Cash-Flow. Daher ist ein normal genutztes Auto ein Konsumgut und keine Investition – Oldtimer und Sammlerstücke mal ausgenommen.

Das sollte dir immer bewusst sein beim Autokauf. Die finanziellen Auswirkungen und Kosten eines Autos solltest du nicht unterschätzen. Hier kommen über ein ganzes Leben betrachtet durchaus Summen von mehreren 100.000€ zusammen. Manche Menschen geben so im Laufe Ihres Lebens mehr Geld für Autos aus als für deren Wohnung bzw. Eigenheim!

Dabei gibt es natürlich große Unterschiede in den Kosten eines Autos, sowohl bei den Anschaffungskosten als auch bei den laufenden Kosten und dem Wertverlust bzw. Beim Wiederverkaufswert. Diese Faktoren schauen wir jetzt mal genauer an.

2. Diese Faktoren beeinflussen deine Auto-Kosten

Beim Autokauf und bei den Auto-Kosten kommt es auf viele Faktoren an. Jeder von uns hat einen anderen Geschmack, andere Rahmenbedingungen und andere Prioritäten beim Autokauf. Ich möchte hier primär auf die wichtigsten Faktoren eingehen, die deine Auto-Kosten beeinflussen.

1. Persönlicher Anspruch:

Ob Pendler, Autoliebhaber, Familie mit 3 Kindern, Bahnfahrer oder Firmenwagen-Fahrer – jeder von uns hat seine eigenen Rahmenbedingungen. Darauf abgestimmt bieten die Autobauer für jede Lebenslage verschiedene Modelle mit unterschiedlichen Funktionen und Kosten an. Du kannst zum Beispiel auswählen zwischen Sportsegment, Mittelklassewagen und Kleinwagen und natürlich zwischen Premiummarken und günstigen Marken. Alle Segmente vom Cabrio über den Familienwagen bis zum SUV bieten unterschiedliche Leistung, Ausstattung, Funktionalität und Komfort.

Je nach deinen Anforderungen ergeben sich Anbieter und Modelle, die in Frage kommen. Je höher deine Anforderungen, desto teurer wird dein Auto natürlich. Je anspruchsloser du bist, desto günstiger wird es. So kostet dich zum Beispiel ein Automatikgetriebe beim 1er-BMW-Neuwagen aktuell knapp 2100€ Aufpreis – für den Komfort, nicht mehr schalten zu müssen. Für mich persönlich soll ein Auto primär zuverlässig fahren – ich brauche nicht zwingend Komfort-Funktionen wie Navi, Automatikgetriebe oder Sitzheizung, auch wenn ich viel pendle.

2. Beschaffungsart:

Wenn dir die Prioritäten klar sind bleibt natürlich die Frage, wie du dein Auto beschaffen willst. Ich unterscheide hier im Artikel grob in 3 Arten: Kauf, Leasing oder Finanzierung (Abo, Carsharing oder weitere Modelle betrachte ich nicht). Die Entscheidung der Beschaffungsart beeinflusst deine Auto-Kosten im Laufe deines Lebens deutlich, da die 3 Arten unterschiedlich viel Eigenkapital benötigen und gegebenenfalls Kreditkosten verursachen.

Beim Kauf eines Autos bezahlst du dein Auto „auf einen Schlag“, du musst also die komplette Summe vorhalten (Kaufpreis mit 100% Eigenkapital bezahlt). Dann gehört das Auto aber auch komplett dir als Eigentümer.

Beim Leasing mietest du das Auto vereinfacht gesagt. Du bezahlst für die (Ab-)Nutzung des Autos, bist aber nie der Eigentümer! Du musst je nach Leasing-Angebot wenig bis gar kein Eigenkapital anzahlen.

Bei der Finanzierung zahlst du meist einen kleinen Teil des Autos mit deinem Eigenkapital an und finanzierst den Rest über einen Autokredit (= Fremdkapital), meist mit der Bank des jeweiligen Autoherstellers (z.B. bei der Renault Banque). Nach der Laufzeit des Kredit musst/kannst du das Auto dann für eine Abschlusszahlung übernehmen, zahlst bis dahin aber monatlich deinen Kredit inklusive Zins und Tilgung in Raten ab.

3. Laufende Kosten & Wertverlust:

Mit dem Kauf oder Leasing des Autos ist es natürlich noch nicht getan. Es entstehen dir nach deinem Autokauf laufende Kosten. Deine laufenden Auto-Kosten werden stark beeinflusst durch deine Fahrleistung pro Jahr (z.B. 15000 km/Jahr), deine Fahrweise (z.B. Spritverbrauch, Bremsen- und Reifenverschleiß), die Verarbeitung und Wartungsanfälligkeit deines Autos (Wartungsintervalle, Ölwechsel etc.), die anfallende KFZ-Steuer als auch deine KFZ-Versicherung (SF-Klasse von Haftpflicht und Voll-/Teilkasko).

Zusätzlich verliert dein Auto an Wert über die Nutzungszeit. Hier verlierst du bei einem Neuwagen als Daumenregel über die ersten 12 Monate durchaus 20-25% des Wertes, und danach ca. 5-6% pro Jahr. Nach 5 Jahren sind das ca. 40-50%. Hier kommt es aber stark auf die Marke und das Modell an.

4. Opportunitätskosten:

Ein weiterer wichtiger Punkt sind die Opportunitätskosten. Das sind die Kosten, die du durch „verpasste Chancen“ trägst.

Ein Beispiel: Du hast ein Budget von 30000€. Wenn du davon einen Neuwagen für 30000€ kaufst, hast du keinerlei Optionen/Opportunitäten dein Geld anders einzusetzen. Dein Geld ist komplett im Auto gebunden. Und du verpasst damit die Chance, dein Geld zur Seite zu legen, zu sparen oder evtl. in Aktien oder Immobilien zu investieren. Wenn du dagegen einen kleineren gebrauchten Wagen für 10000€ kaufst kannst du die anderen 20000€ fürs Investieren oder sparen nutzen. Hier ist weniger Kapital im Auto gebunden und du kannst dieses flexibler einsetzen – musst aber natürlich parallel Abstriche bei deinem Auto machen.

Aus diesen Opportunitäten entstehen schließlich unterschiedliche Gesamtvermögen je nach Betrachtungszeitraum. Jemand der mehr Geld zur Seite legt oder Geld investiert, hat vermutlich mehr Gesamtvermögen am Ende des Betrachtungszeitraums. Und genau diese Unterschiede im Gesamtvermögen können dann als Opportunitäts-Kosten gesehen werden. Wenn du z.B. als 25-Jähriger bis ins Alter von 85 noch Auto fährst – also insgesamt 60 Jahre und damit in deinem Leben ca. 8-14 verschiedene Autos fährst – dann summieren sich die Opportunitätskosten bei jedem deiner Autokäufe immer weiter auf.

So viel zu den wichtigsten Faktoren – gehen wir noch kurz auf meine Berechnungen ein, die die Basis für die folgenden Ergebnisse ist.

3. So berechne ich die Autokosten

Die eben genannten Faktoren berücksichtige ich alle in meinem Rechner als Eingabewerte.

Es wird deine Finanzstärke, deine Nutzungsdauer eines Autos als auch deine restliche Auto-Fahr-Zeit in deinem Leben berücksichtigt (=Betrachtungszeitraum). Und da ich langfristig denke, berücksichtigt der Rechner die resultierenden Gesamtkosten nicht nur über eine einzige deiner Nutzungsperioden (z.B. 5 Jahre), sondern über die gesamte Lebensspanne in welcher du glaubst noch ein Auto zu nutzen (z.B. als 20 Jähriger noch ca. 60 Jahre bis du 80 bist).

Außerdem werden die Rahmenbedingungen des Autokaufs bzw. des Autoleasings als auch der laufenden Kosten berücksichtigt (z.B. Kauf eines Neuwagens für 29990€). Vom Kaufpreis über den Wertverlust (12000€ über 5 Jahre) über die Reperatur- oder Leasing-Kosten wird alles berücksichtigt. Die Daten hierzu kannst du zum Beispiel mit der Website des ADAC je nach Autotyp ganz gut grob ermitteln oder auch einfach selbst abschätzen oder recherchieren (Online-Spritrechner, Autoverkaufsportale, Leasingangebote etc.).

Zusätzlich wird berücksichtigt, welchen Anteil du von deinem theoretischen Budget in Wertanlagen und Investitionen (Aktien, Immobilien etc.) steckst oder wie viel du in Cash/auf dem Konto parkst und wie viel Rendite du dort erwartest. In meinen Beispielen gehe ich von einer langfristig betrachteten durchschnittlichen Netto-Rendite der Wertanlage von 6% aus (z.B. mit dem FTSE All World ETF von Vanguard) und einer Rendite auf dem Girokonto von 0%. Abschließend wird noch berücksichtigt, ob du dein Auto mittels Kredit finanzierst und wie hoch deine Kreditzinsen dafür sind.

Aus all diesen Faktoren berechnet sich dann

A) deine Kostenbelastung und dein Wertverlust als auch

B) dein aufgebautes Vermögen bestehend aus Cash, Wiederverkaufswert der Autos und Investitionen im gesamten Betrachtungszeitraum (z.B. über 60 Jahre hinweg). Mit diesen beiden Faktoren lässt sich final ableiten,

C) wie hoch dein Gesamtvermögen nach dem Gesamtzeitraum (z.B. nach 60 Jahren) ist (Summe von A) und B) ). Zum Vergleich dazu wird auch noch aufgezeigt, wie viel

D) Cash du angesammelt hättest, wenn du nie ein Auto kaufen würdest (= Vergleichswert / -kurve) und

E) wie hoch die Rendite auf dein eingesetztes Kapital aus D) ist

Inflationseffekte habe ich außen vor gelassen, ich berechne alles auf Basis der heutigen Kaufkraft und Kaufpreise – die resultierenden Gesamtvermögen entsprechen daher der heutigen Kaufkraft. Für alle Beispiele habe ich die Preise so gut es ging aus eigener Erfahrung oder eben auf Online-Portalen recherchiert und abgeschätzt (Autobild, ADAC, mobile.de, sixt-leasing etc). Für die Gebrauchtwagen habe ich als Prämisse maximal 75 000 km Laufleistung angenommen. Nach 5 Jahren Haltedauer und 15000km Laufleistung pro Jahr liegt der Gebrauchtwagen dann bei ca. 150 000km – dann wird er aus wirtschaftlichen Gründen ausgetauscht. Je nach Autotyp, Wartungsanfälligkeit, Laufleistung etc. können die Ergebnisse natürlich variieren.

Schauen wir uns jetzt aber konkret ein paar Beispiele an!

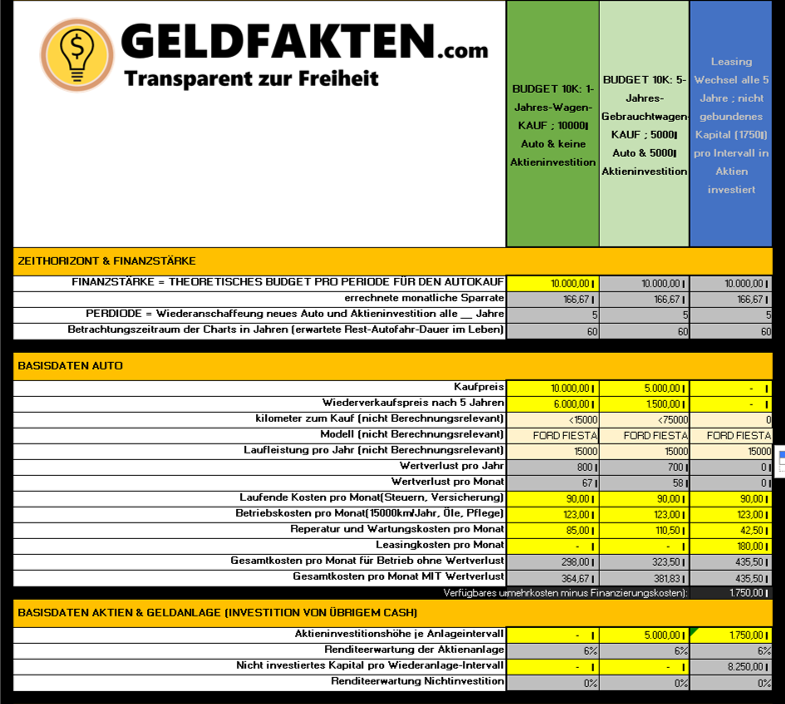

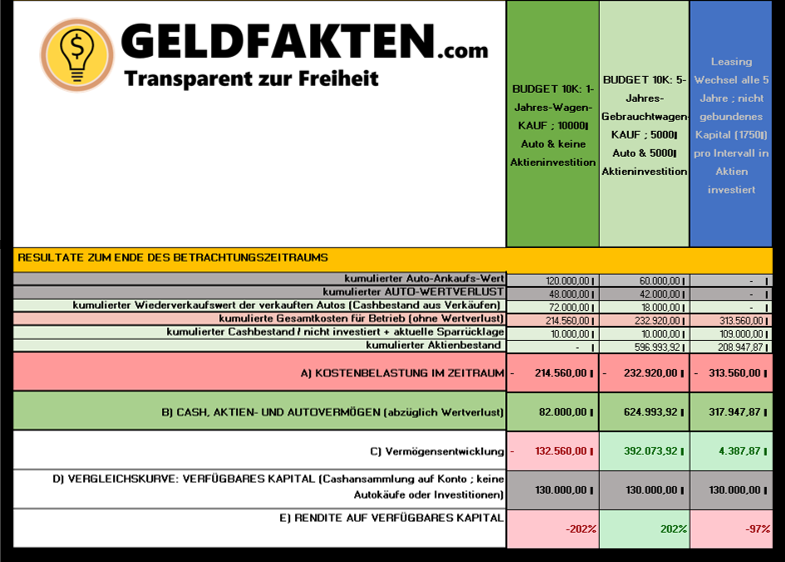

4. SZENARIO A: 10’000€ Autobudget alle 5 Jahre

Kommen wir zum ersten Beispiel und den Rahmenbedingungen dazu.

Zeithorizont & Finanzstärke:

Du kannst 167€ pro Monat für ein neues Auto zurücklegen und kaufst ca. alle 5 Jahre ein neues Auto. Das entspricht 10000€ Budget alle 5 Jahre für den Autokauf. Damit liegt der Fokus eher auf Kleinwagen oder älteren gebrauchten Autos. Im Fokus steht dazu zum Beispiel ein Ford-Fiesta (5 Sitzer, 70-85 PS).

Basisdaten Auto:

Die Fahrleistung beträgt ca. 15000km/Jahr, darauf basieren dann auch die Betriebskosten und Reperaturkosten. Wir vergleichen einen Jahreswagen-Kauf (1 Jahr, unter 15000km, 10000€, Ford Fiesta), Neuwagen-Leasing (0 km, 180 € Leasingrate, Ford Fiesta) und einen Gebrauchtwagen-Kauf (5 Jahre alt aber unter 75000km, 5000€, Ford Fiesta). Die Anschaffungskosten, laufenden Kosten und Wertverlust könnt ihr der Tabelle entnehmen.

Basisdaten Investition:

Beim Jahreswagenkauf geht dein ganzes Geld beim Autokauf drauf. Beim Gebrauchtwagenkauf landet dein nicht ausgegebenes Geld komplett in Aktien (=5000€). Beim Leasing hast du zwar dein ganzes verfügbares ungebundenes Kapital frei zur Verfügung, du legst aber deine Leasingmehrkosten/-raten der nächsten 5 Jahre in weiser Voraussicht schonmal zur Seite. Dadurch hast du lediglich 1750€ verfügbar und investierst diese zu 100% in Aktien.

Basisdaten Finanzierung:

Für dein Auto nimmst du keinen Kredit auf. Diese Kredit-Kosten sparst du dir.

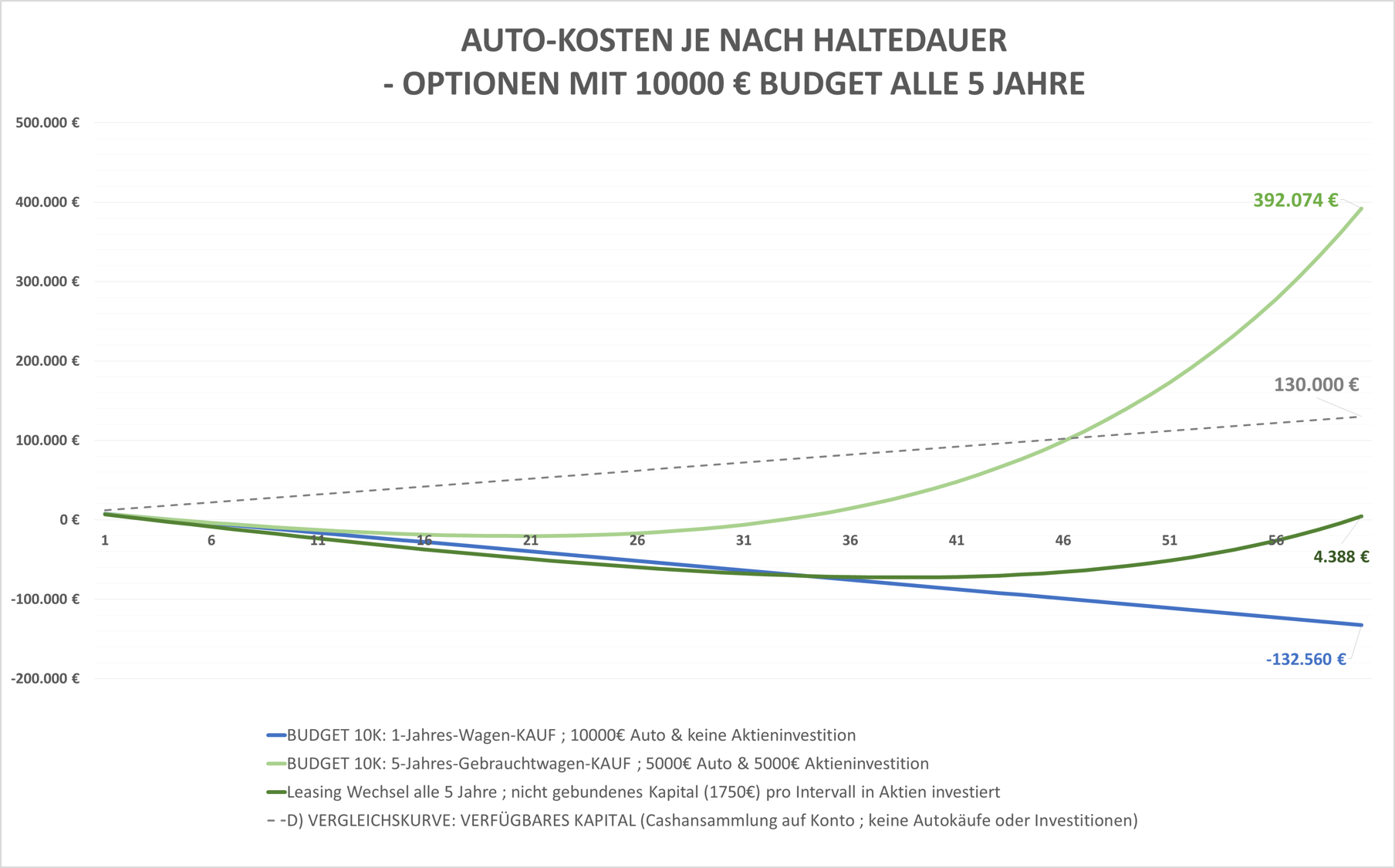

ERGEBNIS: Betrachtung der Auto-Kosten über einen Zeitraum von 60 Jahren:

Wie ihr seht ist Leasing plus Aktieninvestition über eine lange Zeit die unrentabelste Variante. Erst ab einem Betrachtungszeitraum von ca. 34 Jahren – also mit dem 7. Auto – überwiegt der Zinseszinseffekt der Aktienanlage beim Leasing. Und damit schneidet das Leasing langfristig sogar besser ab als der Jahreswagenkauf. In beiden Varianten machst du aber im Vergleich zur Vergleichskurve (nach 60 Jahren = 13 mal 10 000€ 0 130 000€) ein Verlustgeschäft und hast auf 60 Jahre gesehen einen Vermögensverlust zwischen 125 000€ bzw. 260 000€ durch das Autofahren.

Der Gebrauchtwagen-Kauf dagegen liegt bei der Betrachtung des Gesamtvermögens langfristig auf dem ersten Platz mit 390 000€, und damit sogar noch über der Vergleichskurve. Nach ca. 46 Jahren schneiden sich beide Kurven. Würdest du also nur dein Geld auf dem Sparbuch ansammeln und kein Auto kaufen schneidest du sogar schlechter ab, als wenn du alle 5 Jahre für 5000€ einen Gebrauchtwagen kaufst und das übrig gebliebene Geld von 5000€ investierst bzw. in Aktien steckst! Du hättest nach 46 Jahren also alle Kosten deines Autos durch die Aktienanlage wieder hereingeholt und ab dann fährst du sozusagen kostenlos Auto durch deine getätigten Aktienkäufe.

Und im Vergleich zur Leasing bzw. Jahreswagen-Kaufoption hast du bei 60 Jahren Betrachtungszeitraum, also z.B. als 25 Jähriger der noch bis in sein 85. Lebensjahr Auto fährt, durch den Gebrauchtwagenkauf plus Aktieninvestition einen Vermögensvorsprung von rund einer halben Millionen Euro (390 000€ bzw. 520 000€)! Das sind die Opportunitätskosten, die du letztlich durch einen Jahreswagenkauf oder Neuwagen-Leasing bzw. das Nicht-Investieren deines Geldes in Kauf nimmst!

Die Rendite ist nur beim Gebrauchtwagenkauf plus Aktieninvestition positiv (+202% ggü. der Vergleichskurve). Die Kostenbelastung plus Wertverlust ist beim Leasing am höchsten, beim Gebrauchtwagen plus Jahreswagenkauf sehr ähnlich. Das kumulierte Aktien- und Auto-Vermögen (aus Verkäufen) ist beim Jahreswagenkauf am geringsten und sogar um den Faktor 5 kleiner als beim Gebrauchtwagenkauf + Aktieninvestition.

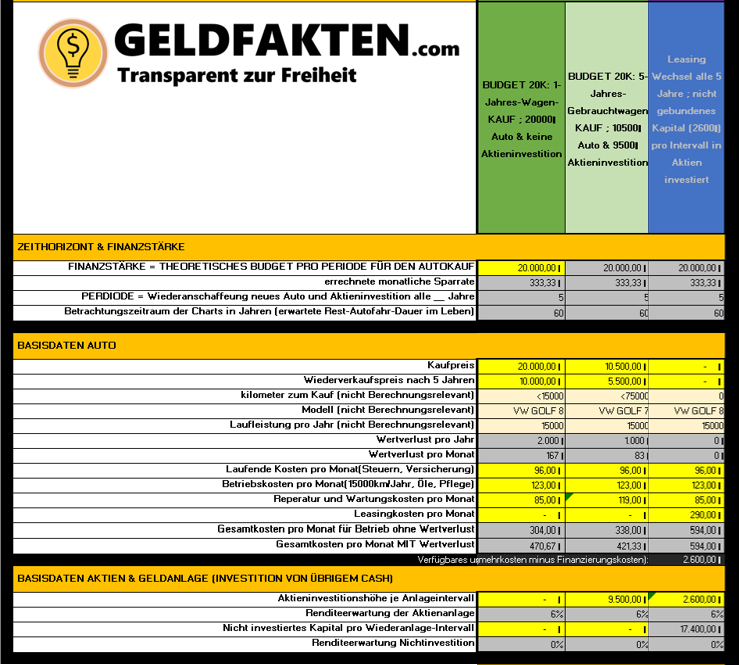

5. SZENARIO B: 20’000€ Autobudget alle 5 Jahre

Kommen wir zum nächsten Beispiel und den Rahmenbedingungen dazu. Wir erhöhen das Budget um 10 000€ alle 5 Jahre.

Zeithorizont & Finanzstärke:

Du bist in diesem Beispiel finanziell stärker aufgestellt. Du hast also ganze 20000€ Budget für den Autokauf alle 5 Jahre und kannst theoretisch 333€ pro Monat für ein neues Auto zurücklegen. Mit diesem Budget landen wir potenziell im Bereich der Mittelklasse bei einem Neuwagen. Im Fokus steht in diesem Beispiel ein VW Golf 7 (1.2 TSI) bzw. VW Golf 8 (1.0 TSI), womit wir einen relativ ähnlichen Standard & Komfort vergleichen.

Basisdaten Auto:

Die Fahrleistung beträgt wieder ca. 15000km/Jahr. Wir vergleichen einen Jahreswagen-Kauf (1 Jahr alt, unter 15000km, ca. 20000€ Kaufpreis, VW Golf 8 1.0 TSI), Neuwagen-Leasing (0 km, 290€ Leasingrate, VW Golf 8 1.0 TSI) und einen 5-Jahres-Gebrauchtwagen-Kauf (max. 5 Jahre alt aber unter 75000km, ca. 10500€ Kaufpreis, VW Golf 7 1.2 TSI). Angenommene laufende Kosten und Wertverlust könnt ihr der Tabelle entnehmen.

Basisdaten Investition:

Beim Jahreswagenkauf geht wiederum dein ganzes Geld beim Autokauf drauf. Beim 5-Jahres-Gebrauchtwagenkauf landet dein nicht ausgegebenes Geld komplett in Aktien (=9500€). Beim Leasing hast du zwar dein ganzes verfügbares ungebundenes Kapital auf dem Konto, du legst aber deine Leasingmehrkosten/-raten der nächsten 5 Jahre in weiser Voraussicht schonmal zur Seite. Dadurch hast du lediglich 2600€ frei verfügbar und investierst diese zu 100% in Aktien.

Basisdaten Finanzierung:

Für dein Auto nimmst du keinen Kredit auf. Diese Kredit-Kosten sparst du dir.

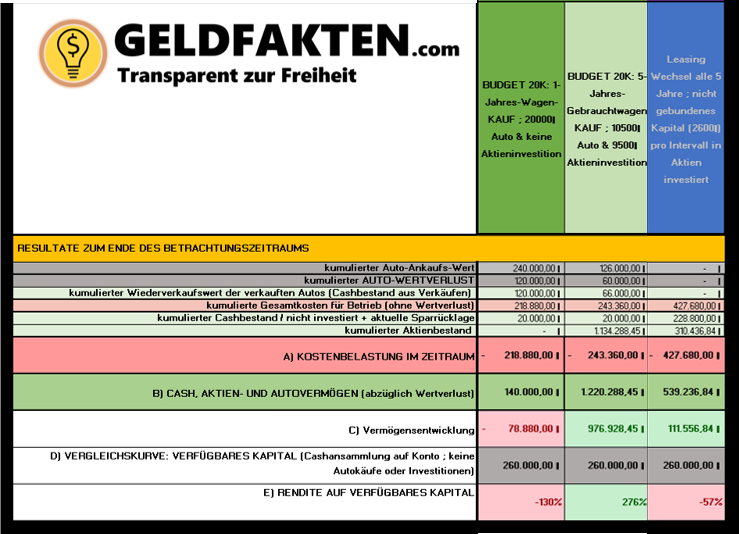

ERGEBNIS – Betrachtung der Auto-Kosten über einen Zeitraum von 60 Jahren

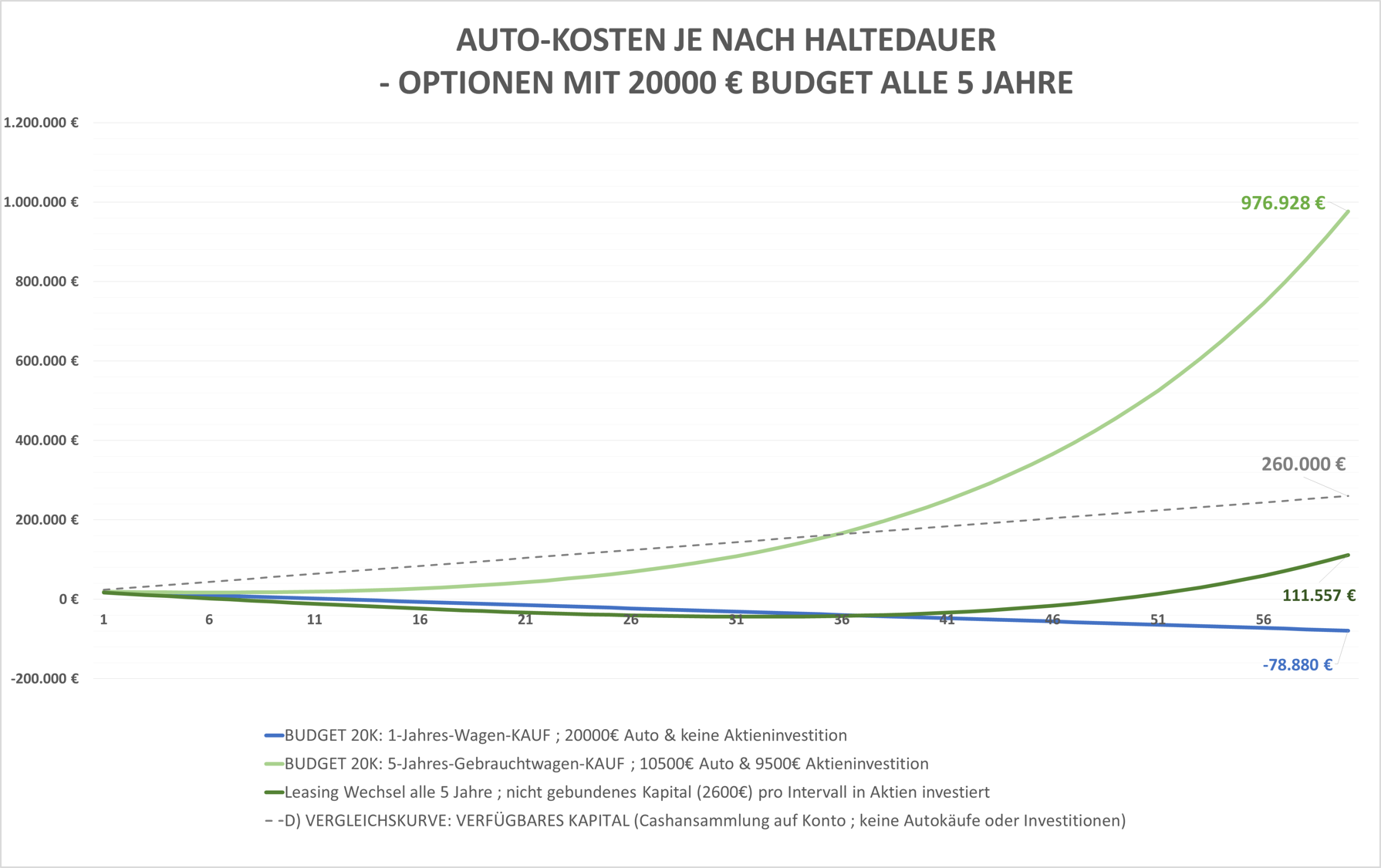

Wie ihr seht schneidet Leasing plus Aktieninvestition in dieser Konstellation langfristig wieder besser ab als der Jahreswagen-Kauf. Kurzfristig ist Leasing definitiv teurer. Nach ca. 36 Jahren – also mit dem 8. Auto – überwiegt allerdings der Zinseszinseffekt der Aktienanlage beim Leasing. So schneidet langfristig das Leasing auf 60 Fahr-Jahre gesehen ganze 190 000€ besser ab als der Jahres-Wagen-Kauf.

Beim Leasing erreichst du nach 60 Jahren allerdings nicht die Vergleichskurve. Beim Jahreswagenkauf ohne Investition hast du knapp 340 000€ weniger Vermögen als diese Vergleichs-Person.

Mit dem Gebrauchtwagen-Kauf dagegen liegst du mit deinem Gesamtvermögen nach 60 Jahren Fahr-Dauer beim einem Vermögen von über 975 000€. Die Vergleichskurve wäre in diesem Fall schon nach ca. 36 Jahren geschnitten bzw. überholt. Durch die Investition der 10500€ alle 5 Jahre bist du nach ca. 36 Jahren Fahrspaß quasi fast umsonst Auto gefahren und hast alle Auto-Kosten wieder erwirtschaftet (im Vergleich zu jemandem, der nicht investiert)! Du hast nach 36 Jahren also alle Kosten deines Autos durch die Aktienanlage wieder hereingeholt.

Und ganz erstaunlich ist der Vergleich des 5-Jahres-Gebrauchtwagen inkl. Aktieninvestition zum Jahreswagenkauf ohne Investition: Bei 60 Jahren Fahr-Dauer bzw. Betrachtungszeitraum, also z.B. als 20 Jähriger der noch bis in sein 80. Lebensjahr Auto fährt, hast du einen Vermögensvorsprung von über 1 Million Euro (!) durch deine Investitionen alle 5 Jahre und Nutzen eines älteren Autos! Und auch schon nach einer Fahr-Dauer / einem Betrachtungszeitraum von nur 40 Jahren (z.B. als 35 Jähriger der plant noch bis 75 Auto zu fahren) summieren sich die Unterschiede auf runde 300 000€. Davon kann man sich durchaus einen angenehmen Ruhestand mit Reisen leisten. Das sind die Opportunitätskosten, die du letztlich durch einen Jahreswagenkauf bzw. das Nicht-Investieren deines Geldes in Kauf nimmst!

Die Rendite bezogen auf die Vergleichskurve ist nur beim Gebrauchtwagenkauf plus Aktieninvestition positiv (+276% ggü. der Vergleichskurve), bei Leasing weniger negativ als der Jahreswagen-Kauf. Die Kostenbelastung plus Wertverlust ist beim Leasing am höchsten, beim Gebrauchtwagen und Jahreswagenkauf dagegen wieder ähnlich. Das End-Vermögen ist beim Jahreswagenkauf am geringsten (-130% Rendite).

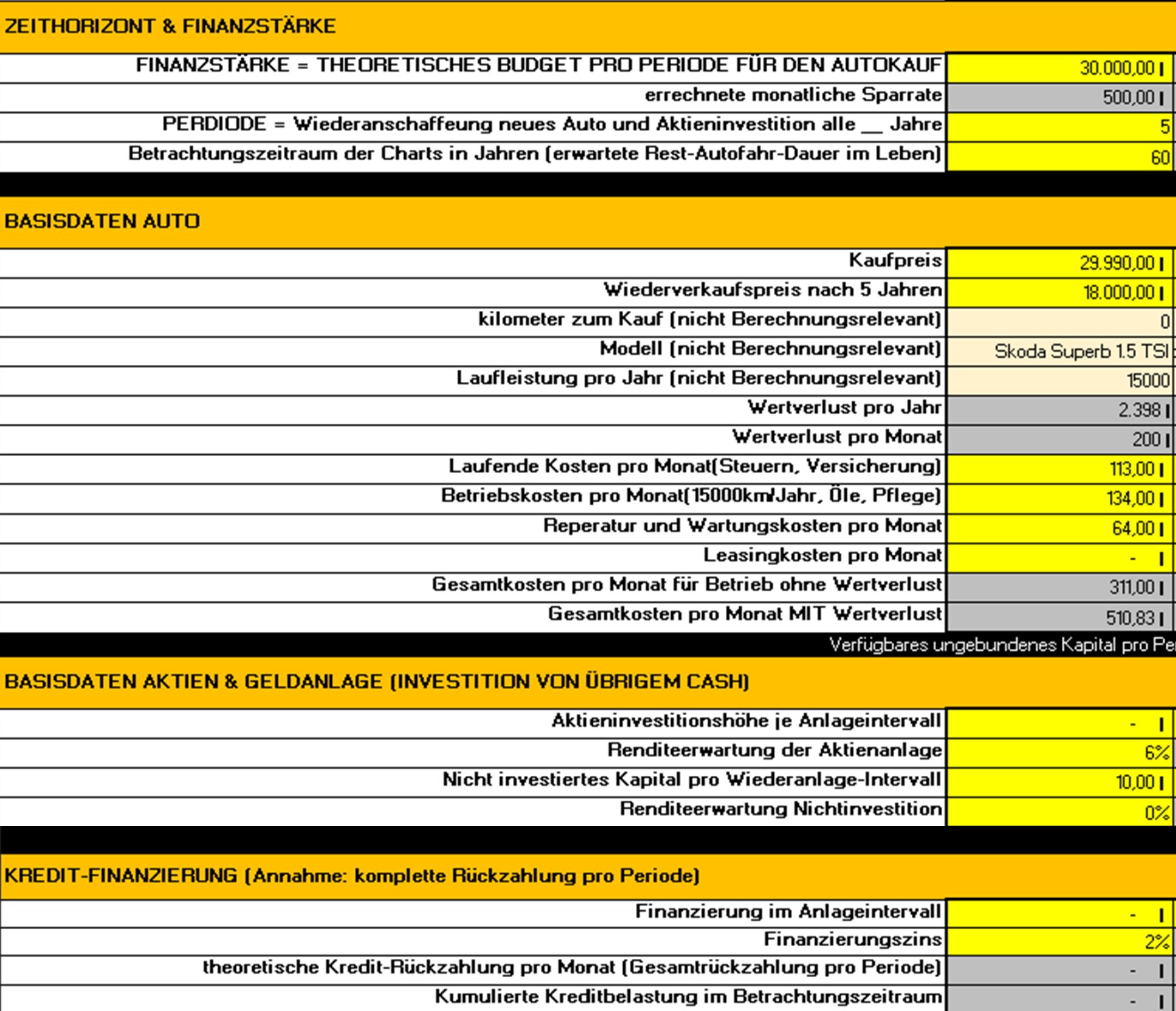

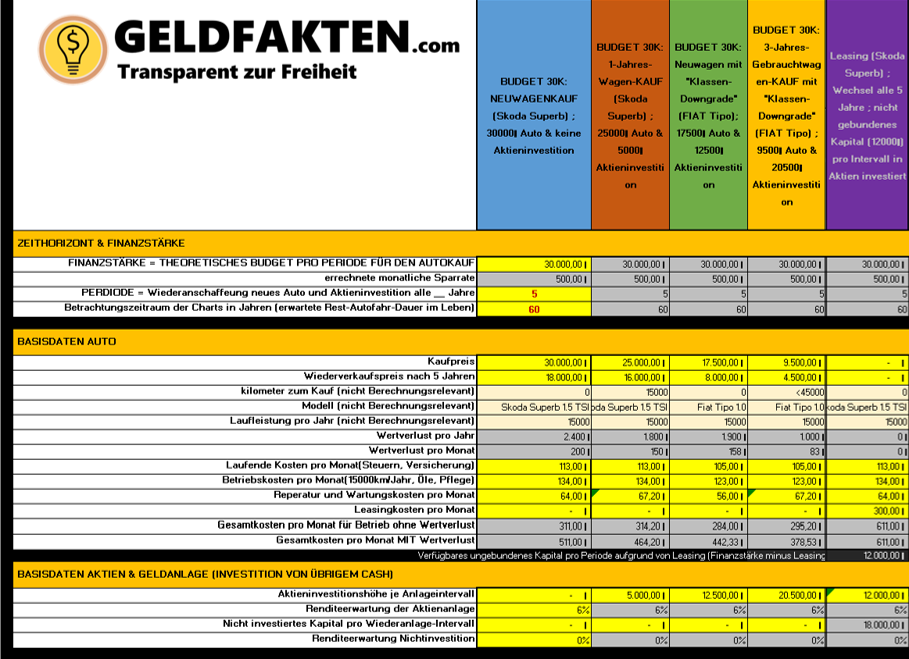

6. SZENARIO C: 30’000€ Auto-Budget alle 5 Jahre

Kommen wir nun zum letzten Beispiel und den Rahmenbedingungen dazu und erhöhen das Budget nochmal um weitere 10 000€ alle 5 Jahre.

Zeithorizont & Finanzstärke:

Du bist in diesem Beispiel finanziell schon wirklich sehr gut aufgestellt. Du hast ganze 30 000€ Budget allein für den Autokauf alle 5 Jahre und kannst theoretisch 500€ pro Monat für ein neues Auto zurücklegen. Mit diesem Budget landen wir potenziell im Bereich der etwas gehobeneren Mittelklasse bei einem Neuwagen. Dabei vergleichen wir zusätzlich einen Kombi der Mittelklasse für etwas gehobene Ansprüche (Skoda Superb, Neuwagenkauf und Jahreswagen) mit einem Kombi der unteren Mittelklasse für geringere Ansprüche (Fiat Tipo, Neuwagenkauf und 3-Jahres-Gebrauchtwagen).

Basisdaten Auto:

Die Fahrleistung beträgt wieder ca. 15000km/Jahr. Wir vergleichen einen Neuwagen-Kauf (0km, 29 990€) und einen Jahreswagen-Kauf (1 Jahr alt, unter 15000km, 25 000€ Kaufpreis) als auch Neuwagen-Leasing (0 km, 300€ Leasingrate) für den Skoda, plus den Neuwagen-Kauf (0km, 12 500€) also auch 3-Jahreswagen-Kauf (9500€, unter 45000 km) des Fiat Tipo. Angenommene laufende Kosten und Wertverlust könnt ihr der Tabelle entnehmen.

Basisdaten Investition:

Beim Skoda-Neuwagen investierst du nichts und beim Skoda-Jahreswagen investierst du 5000€. Mit dem Downgrade auf den Fiat Tipo investierst du beim Neuwagen 12500€ in Aktien und beim Gebrauchten 20500€ in Aktien. Beim Leasing hast du zwar dein ganzes verfügbares ungebundenes Kapital, legst aber deine Leasingmehrkosten/-raten der nächsten 5 Jahre in weiser Voraussicht schonmal zur Seite. Dadurch hast du lediglich 12 000€ verfügbar und investierst diese zu 100% in Aktien.

Basisdaten Finanzierung:

Für dein Auto nimmst du keinen Kredit auf. Diese Kredit-Kosten sparst du dir.

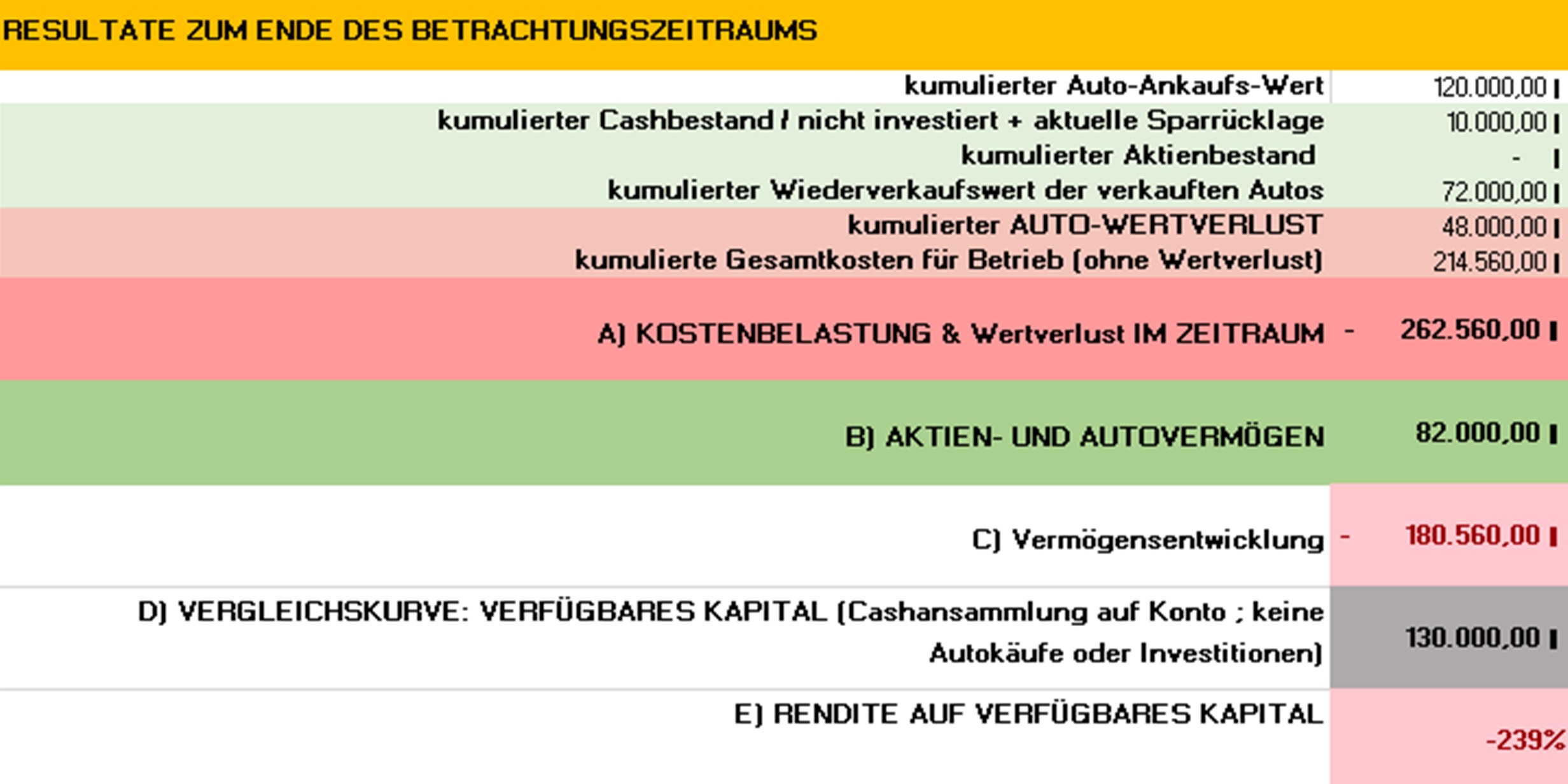

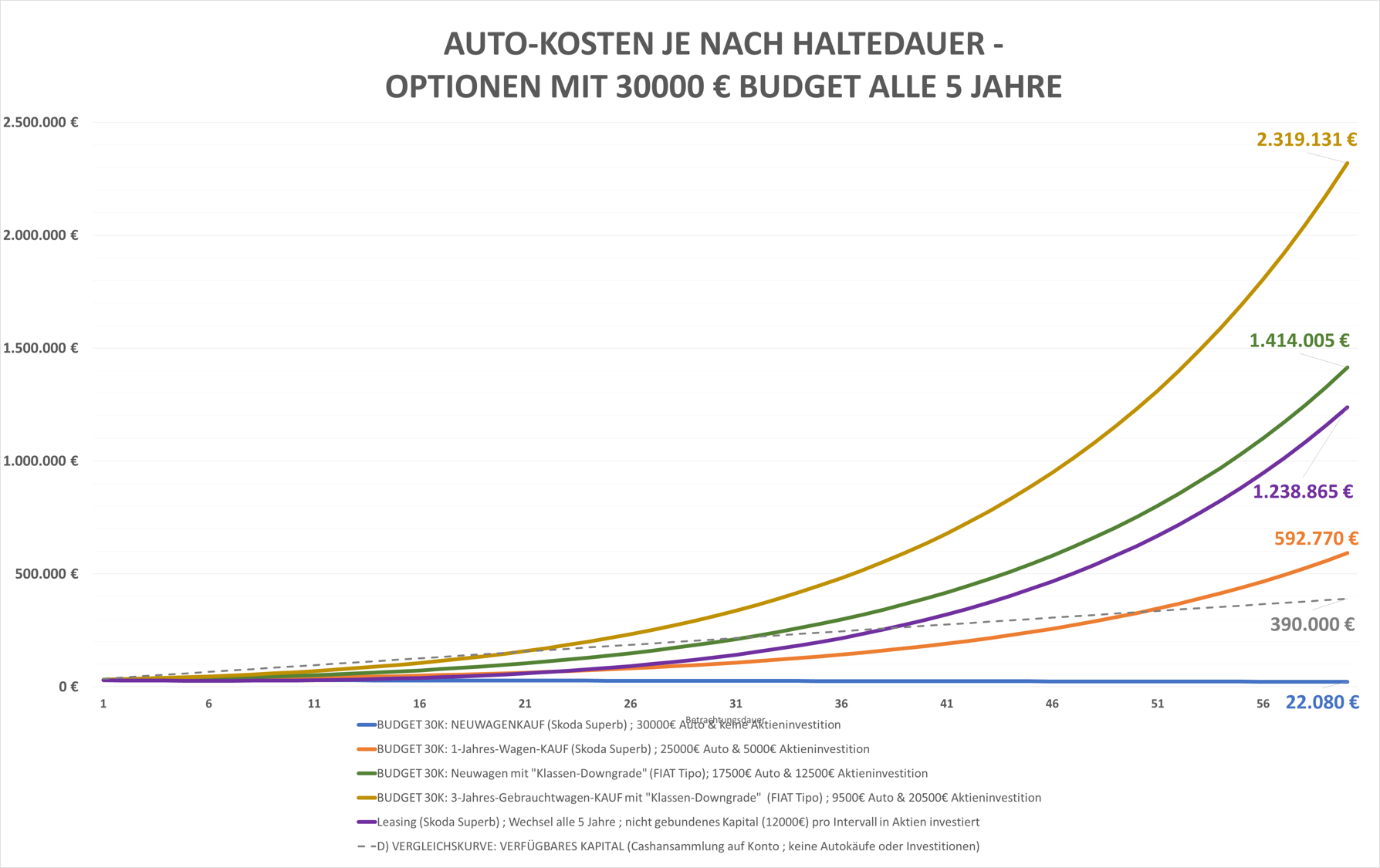

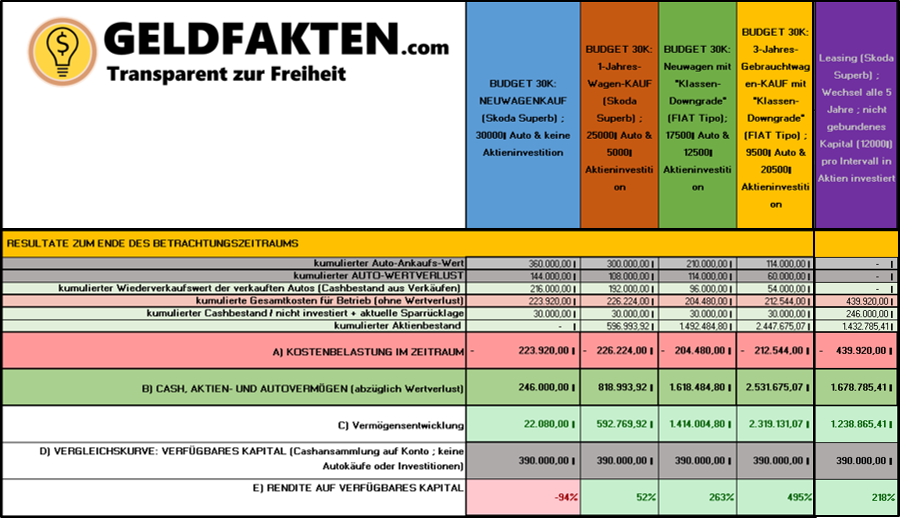

ERGEBNIS – Betrachtung der Auto-Kosten über einen Zeitraum von 60 Jahren:

Jetzt wird es interessant. Wie ihr seht schneidet nur eine Option schlechter ab als die Vergleichskurve – und zwar der Neuwagen-Kauf des Skoda Superbs. Der Betrieb, Unterhalt und Kauf der insgesamt 12 Autos, die ihr im Betrachtungszeitraum von 60 Jahren kauft, kosten euch mindestens eine halbe Millionen Euro im Vergleich zu allen anderen Optionen!

Der Jahreswagen-Kauf als auch das Leasing des Skoda Superb liegen zum Ende hin oberhalb der Vergleichskurve und sind damit durch die Aktieninvestments auf lange Sicht besser, als keine Autos zu kaufen und das Geld unverzinst anzusparen. Du schneidest also mit Fahren eines Autos (mit paralleler Investition) in der Betrachtung deines Vermögens besser ab als jemand, der 60 Jahre lang sein Geld nur auf dem Sparbuch oder unter der Matratze liegen hatte ohne Auto zu fahren!

Die Leasingoption überholt dabei sogar den Jahreswagenkauf nach ca. 24 Jahren und liegt mit einem Gesamtvermögen von knapp 1,25 Millionen Euro deutlich vor der Option des Jahreswagen-Kaufs mit ca. 0,6 Million Euro. Die Differenz kommt trotz höherer laufenden Kosten beim Leasing durch die viel höhere Investitionssumme zustande. Und auch auf eine Sicht von ca. 40 Jahren Fahr-Dauer (z.B. von 30 Jahren bis 70 Jahren) kommen bereits knapp 250 000€ Unterschied von Leasing zu Neuwagenkauf zusammen (vorausgesetzt man investiert das freie Kapital).

Allerdings geht es noch extremer. Wenn du dich darauf einlässt, ein etwas „unkomfortableres“ Auto zu fahren wie den Fiat Tipo ergibt sich auf 60 Jahre Fahrdauer ein noch größerer Vermögensunterschied.

Über einen Zeitraum von 60 Jahren kostet der Skoda-Superb Neuwagen dich fast 1,4 Millionen Euro mehr als der Fiat-Tipo-Neuwagen (gepaart mit Investitionen). Und trotzdem fahrt ihr in beiden Fällen 5 Jahre lang immer einen Neuwagen. Das Downgrade auf den Fiat Tipo führt sogar auch im Vergleich zum Skoda-1-Jahreswagen bei 60 Jahren Fahrdauer und nach 12 Auto-Neukäufen zu einem Vorsprung im Gesamtvermögen von über 800 000€ !

Und wenn ihr auf einen gebrauchten Fiat Tipo wechselt macht sich der Zinseszinseffekt in eurer Investition alle 5 Jahre nochmals stärker bemerkbar! Im Vergleich zu einem Neukauf des Skoda Superbs habt ihr nach 60 Jahren fast 2,3 Millionen Euro mehr an Vermögen aufgebaut wenn ihr den Gebrauchten Fiat Tipo kauft und gleichzeitig investiert!

Und selbst gegenüber der zweitbesten Option, dem Neukauf des Fiat-Tipo, habt ihr mit dem Gebrauchten immer noch einen Vermögensvorsprung von fast einer Millionen Euro. Und im Vergleich zu jemand, der sein Erspartes zinslos anlegt ohne Auto zu fahren habt ihr 1,9 Millionen Euro mehr an Vermögen nach 60 Jahren, trotz verfügbarer & voll genutzter Mobilität.

Und wenn dir ein Zeitraum von 60 Jahren zu viel ist: Selbst nach 40 Jahren Fahrt-Dauer (also z.B. von 30 Jahren bis 70 Jahren) hast du mit dem gebrauchten Fiat Tipo ein Vermögen von knapp 600 000€ aufgebaut (trotz Auto fahren). Du erreichst damit im Vergleich zu Neu- und Jahreswagen des Skoda Superb eine Einsparung von einer halben Millionen Euro durch den Kauf günstigerer Autos.

Deine Entscheidung beim Auto-Kauf kann hier also durchaus beeinflussen, ob du dir im Alter von z.B. 60 oder 70 Jahren eine auskömmliche Rente, Wohnung und Pflegebehandlung gönnen kannst und mit deiner Frau/deinem Mann auf Weltreise gehst ! Über diese Opportunitätskosten entscheidest du bei jedem Autokauf.

Die Rendite bezogen auf die Vergleichskurve ist in diesem Szenario nur beim Neuwagenkauf des Skoda Superb negativ (-94% ggü. der Vergleichskurve). Alle anderen Optionen führen durch die Investition zu einem Vermögensvorsprung bzw. einer positiven Rendite ggü. der Vergleichskurve. Die Kostenbelastung plus Wertverlust ist beim Leasing am höchsten. Alles in allem landet man bezüglich Kostenbelastung + Wertverlust durch die Autos bei ca. 300 000€ bis 400 000€ über 60 Jahre hinweg.

7. Fazit

Autos kosten uns richtig viel Geld. Ich hoffe dir haben die Beispiele gezeigt, dass es hier je nach Preiskategorie im Laufe deines Lebens durchaus um Millionenbeträge gehen kann, die du sparen oder eben auch ausgeben kannst. Die wichtigsten Punkte nochmal in Kürze:

- Einige von uns werden einen Großteil ihres Lebens zwischen 18 und 80 Jahren ein Auto fahren und lange auf ein Auto angewiesen sein (Groß-Städtler, Bahnpendler und ähnliche mal ausgenommen). Eine langfristige und gesamtheitliche Betrachtung der Auto-Kosten ist daher sehr sinnvoll.

- Wenn du auf ein Auto angewiesen bist, denk gerne mal an das Konzept der Opportunitätskosten oder an die Option, deine Ansprüche beim Auto-Kauf etwas zurückzuschrauben und dafür einen Teil deines Geldes zu investieren (Aktien, Immobilien etc.). Je früher du dich mit diesen Gedanken zum Auto-Kauf auseinander setzst, desto besser könnte der Zinseszins deiner Investitionen wirken. Je länger deine restliche Fahr-Dauer im Leben, desto wichtiger sind die oben genannten Gedanken.

- Vielleicht kannst du dann sogar als Autofahrer langfristig mehr Vermögen aufbauen als jemand, der das ganze Budget unverzinst zur Seite legt und nicht Auto fährt – was ja eigentlich absurd klingt!

- Je nach Budget kommen hier auf einen langen Betrachtungszeitraum, z.B. auf 60 Jahre Fahrdauer im Leben, durchaus Hundert-Tausende Euros oder sogar bei größeren Budgets Millionenbeträge von 1 bis 2 Millionen Euro zusammen. Aber auch bei kleineren Autos bzw. kleineren Budgets können langfristig durch Investieren oder Nicht-Investieren Vermögensunterschiede von gut und gerne einer halben Millionen zusammen kommen! Deine heutigen Entscheidungen beim Auto-Kauf können daher über ein angenehmes oder eben auch ein anstrengendes Rentner-Leben entscheiden!

- Leasing KANN auf lange Sicht mit entsprechend parallelem Investieren durchaus kostentechnisch sinnvoller sein als der Kauf eines Neuwagens oder Jahreswagens. Oft ist Leasing aber vor allem in den ersten Jahren teurer als Kaufen – je nachdem, ob ihr ein gutes Angebot erwischt (= kleiner Leasingfaktor) und ob ihr euer Geld investiert oder eben nicht.

- Die laufenden Auto-Kosten inklusive Wertverluste liegen in den gezeigten Beispielen immer in einem ähnlichen Bereich (300 000€ bis 400 000€ über 60 Jahre hinweg, egal ob Ford Fiesta oder Skoda Superb). Das sind bei den angenommenen Parametern die groben Auto-Kosten, die du in deinem Leben erwarten solltest (Premiumsegment mal ausgeschlossen). Dein Hebel um Geld zu sparen bzw. Vermögen aufzubauen liegt hier eher auf der Investitionsseite und Investitionshöhe, als bei der Auto-Auswahl.

- Achtung: Die Ergebnisse hängen stark von den genannten Parametern ab (laufende Auto-Kosten pro Monat, Wertverlust, Investitionsbetrag, Netto-Rendite deiner Investition, Wiederbeschaffungsintervall etc.). Wenn du deine eigenen Daten testen willst kannst du meinen Rechner dazu kostenlos für private, nicht-kommerzielle Zwecke nutzen. Kommentiere dazu einfach unter diesen Artikel oder schreib mir eine Mail

Also: Augen auf beim Auto-Kauf und viel Erfolg bei deiner Geldanlage!

")

Hallo Clemens, guter Beitrag zu diesem aus meiner Sicht sehr wichtigen Thema. Autos sind sicherlich eine der Hauptkostenfaktoren im Bereich der Mobilität für viele Menschen. Demnach absolute Luxusausgaben, wenn man auf das Auto nicht unbedingt angewiesen ist. Dennoch muss ich Dir als alter Autonarr sagen, dass es für mich schon ein Unterschied ist, ob ich nur von A nach B kommen möchte (reine Mobilität) oder ich einen Sportwagen als Erlebnis fahre. Wie siehst du das? Was ist Dein Laster? Selbst Frugalisten benötigen etwas für die Langzeitmotivation beim Investieren 😉 Beste Grüße

Hallo Marius, erstmal willkommen und freut mich dass dir der Beitrag gefällt!

Ich sehe das wie du: An Hobbies sollte man nicht sparen, wenn es einen glücklich macht. Das habe ich ja auch schon in anderen Artikeln versucht zu betonen 🙂 Autos sind halt (leider) ein verhältnismäßig teures Hobby, sollte man dann halt wissen. Ich bin bei Autos aber wirklich absolut emotionslos und sehe diese als reines Werkzeug um von A nach B zu kommen.

2021 habe ich rund 25% meiner Ausgaben für Hobbies & Zeit mit Familie und Freunden ausgegeben, rund 15% für Auto/Mobilität und 50% fürs Wohnen & Essen. Meine „Laster“ oder Hobbies sind alle verhältnismäßig günstig: Kraftsport (früher Handball), Pfadfindern/Hiken/Campen, Aktionen mit Familie & Freunden (Bars, Spiele, Onlinegames, Essen gehen, Exitrooms, Bouldern, Lasertag, GoKart usw.), Reisen, Lesen, Dokumentationen schauen (:D), dazu noch mein Blog, Youtube und andere spontane Dinge. Alles nicht wirklich Kapitalintensiv 🙂

LG

Clemens